2015-04-30

2015-04-30 1275

12751) Определить объекты анализа (клиент, поставщик, товарная группа/подгруппа, номенклатурная единица и т.п.).

2) Определить параметр, по которому будет проводиться анализ объекта (средний товарный запас, объем продаж, доход, количество единиц продаж, количество заказов и т.п.).

3) Сортировка объектов анализа в порядке убывания значения параметра.

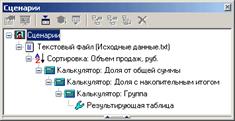

4) Для определения принадлежности выбранного объекта к группам А, В или С необходимо (рис. 5.12):

– рассчитать долю параметра от общей суммы параметров выбранных объектов;

– рассчитать эту долю с накопительным итогом;

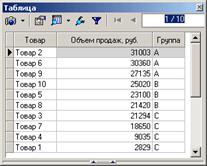

– присвоить значения групп выбранным объектам. Рекомендуемое распределение (рис. 5.13):

§ Группа А – объекты, сумма долей с накопительным итогом которых составляет первые 50 % от общей суммы параметров.

§ Группа В – следующие за группой А объекты, сумма долей с накопительным итогом которых составляет от 50 % до 80 % от общей суммы параметров.

§ Группа С – оставшиеся объекты, сумма долей с накопительным итогом которых составляет от 80 % до 100 % от общей суммы параметров.

| ! | Данное распределение не является универсальным; определение объектов, параметров и долей групп должно проводиться с учетом специфики бизнеса. |

АВС-анализ – наиболее популярный метод для изучения ассортиментной политики, который можно с большим успехом применить к управлению запасами. ABC-анализ обычно используют с целью отслеживания объемов отгрузки определенных артикулов и частоты обращений к той или иной позиции ассортимента, а также для ранжирования клиентов по количеству или объему сделанных ими заказов.

| Рисунок 5.12 – Сценарий для определения принадлежности выбранного объекта к группам | Рисунок 5.13 – Результирующая таблица по АВС-анализу |