2015-04-20

2015-04-20 840

840Под идентификацией DL-модели (1) понимают определение ее порядка р, то есть длину максимального лага запаздывания для значимой лаговой переменной.

Осуществить процедуру идентификации можно:

С Помощью критерия Стьюдента: Модель (1) можно рассматривать как многофакторную регрессию, где в качестве регрессоров выступают лаговые переменные, для которых можно проверить критерии значимости.

С помощью информационных критериев Акайке и Шварца: строят несколько уравнений DL-моделей для различной длины максимального лага запаздыванияи выбирают ту модель, для которой значения информационных критериев будут минимальными.

Исходя из теоретических предпосылок экономической теории. Например, согласно закону ожидания Врума.

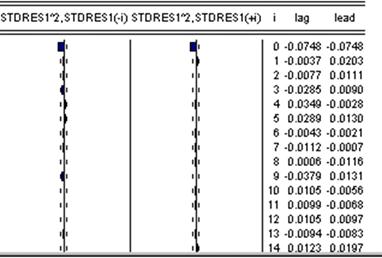

На основе анализа кросс-коррелограмм кросскорреляционной функций.

Под кросскоррелограммами понимают графики кросскорреляционных функций, где по оси абсцисс откладываются лаги запаздывания, а по оси ординат коэффициенты корреляции с лаговыми переменными. Сдвинутыми на заданное количество лагов вперед и назад.

Максимальную длину лага запаздывания определяют посчитывая количество значимых (выходящих за границы белого шума) коэффициентов кросскорреляционной функции.