2015-05-18

2015-05-18 302

302Спецификации модели заключается в выражение в математической форме

выявленных связей и соотношений, установление состава объясняющих переменных (в том числе и лаговых), формулировка исходных предпосылок и ограничений модели и ряд

других вопросов. Спецификация опирается на имеющиеся экономические теории, специальные знания, а также на интуитивные представления об анализируемом экономическом объекте.

Проблемы множественного корреляционно-регрессионного анализа и моделирования подробно изучаются в специальном курсе того же названия. В курсе «Общая теория статистики» рассматриваются только самые общие вопросы этой сложной проблемы и дается начальное представление о методике построения уравнения множественной регрессии и показателей связи. Рассмотрим линейную форму многофакторных связей не только как наиболее простую, но и как форму, предусмотренную пакетами прикладных программ для ПЭВМ. Если же связь отдельного фактора с результативным признаком не является линейной, то производят линеаризацию уравнения путем замены или преобразования величины факторного признака.

Общий вид многофакторного уравнения регрессии имеет вид:

где k - число факторных признаков.

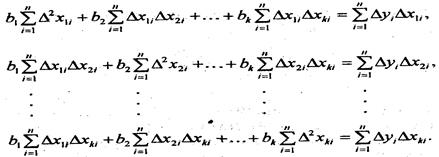

Чтобы упростить систему уравнений МНК, необходимую для вычисления параметров уравнения (8.32), обычно вводят величины отклонений индивидуальных значений всех признаков от средних величин этих признаков.

Получаем систему k уравнений МНК: