2015-05-18

2015-05-18 1158

1158· Защита лабораторных работ СРС 1. Устный опрос работа сдаются в виде отчета.

D) Оценочный балл выполнения задания – 20 балл.

E) Список рекомендуемой литературы

1. Р.У. Рахметова Эконометрика. Алматы. 2009. 226с.

2. И.И. Елисеева. Эконометрика. – М.: «Финансы и статистика»,2005.

3. Сапарбаев А.Ж., Макулова А.Т. Эконометрика. Алматы. Бастау.2007. -214с.

4. Мухамедиев Б.М. Эконометрика и эконометрические прогнозирование. Алматы: Қазақ университеті. 2007.-250с.

5. Р.У. Рахметова Краткий курс по эконометрике. Учебное пособие. Алматы. 2004. -78с.

6. Джонстон Дж. Эконометрические методы. Пер. с англ. – М.: Статистика, 1980 – 444 с.

7. Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика. Начальный курс: Учебник. – М.: Дело, 2001. – 400 с.

8. Практикум по эконометрике: Учебное. пособие / Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2003. – 192 с.

9. А.Ю. Козлов, В.Ф. Шишов Пакет анализа MS Excel в экономическо-статистических расчетов.

10. Электрондық оқулық «Эконометрика» (авторлары: Мухамедиев Б.М., Бордоусов О.В.)- оқыту WEB – экономистер және юристре үшін портал Univer.kz., 2004.

3. Название темы: Множественная регрессия

a) Задания СРСП. По 30 территориям Казахстана имеются данные, представленные в табл. 2.1.

Требуется:

1. Построить уравнение множественной регрессии в стандартизированной и естественной форме; рассчитать частные коэффициенты эластичности, сравнить их с  и

и  , пояснить различия между ними.

, пояснить различия между ними.

2. Рассчитать линейные коэффициенты частной корреляции и коэффициент множественной корреляции, сравнить их с линейными коэффициентами парной корреляции, пояснить различия между ними.

3. Рассчитать общий и частные  -критерии Фишера.

-критерии Фишера.

b) Методические рекомендации по выполнению заданий

1. Линейное уравнение множественной регрессии  от

от  и

и  имеет вид:

имеет вид:  Для расчета его параметров применим метод стандартизации переменных и построим искомое уравнение в стандартизованном масштабе:

Для расчета его параметров применим метод стандартизации переменных и построим искомое уравнение в стандартизованном масштабе:  .

.

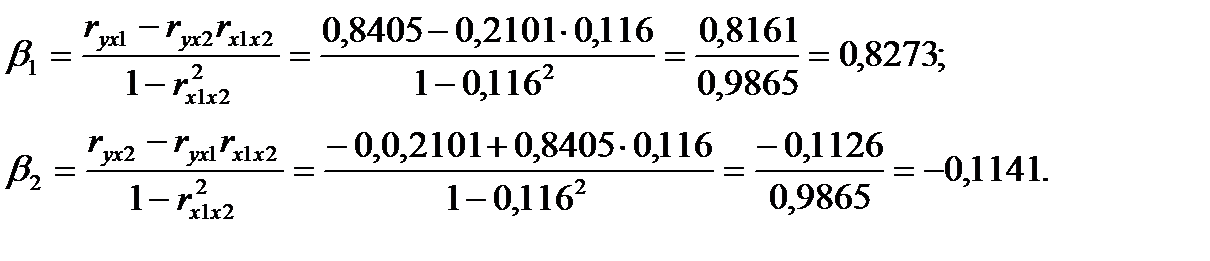

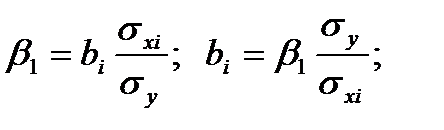

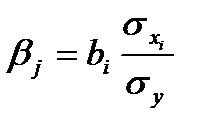

Расчет  -коэффициентов выполним по формулам

-коэффициентов выполним по формулам

Получим уравнение

Получим уравнение

Для построения уравнения в естественной форме рассчитаем  и

и  используя формулы для перехода от к :

используя формулы для перехода от к :

Значение  определим из соотношения

определим из соотношения

Для характеристики относительной силы влияния  и

и  на

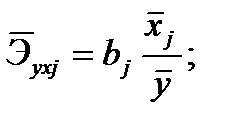

на  рассчитаем средние коэффициенты эластичности:

рассчитаем средние коэффициенты эластичности:

С увеличением средней заработной платы  на 1% от ее среднего уровня средний душевой доход

на 1% от ее среднего уровня средний душевой доход  возрастает на 1,02% от своего среднего уровня; при повышении среднего возраста безработного

возрастает на 1,02% от своего среднего уровня; при повышении среднего возраста безработного  на 1%

на 1%

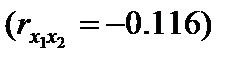

среднедушевой доход снижается на 0,87% от своего среднего уровня. Очевидно, что сила влияния средней заработной платы на средний душевой доход оказалась большей, чем сила влияния среднего возраста безработного . К аналогичным выводам о силе связи приходим при сравнении модулей значений  и

и  :

:

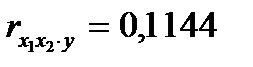

Различия в силе влияния фактора на результат, полученные при сравнении  и

и  , объясняются тем, что коэффициент эластичности исходит из соотношения средних:

, объясняются тем, что коэффициент эластичности исходит из соотношения средних:  , а

, а  -коэффициент – из соотношения средних квадратических отклонений:

-коэффициент – из соотношения средних квадратических отклонений:  .

.

2. Линейные коэффициенты частной корреляции здесь рассчитываются по рекуррентной формуле:

;

;

;

;

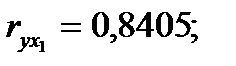

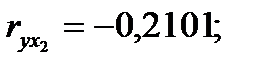

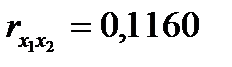

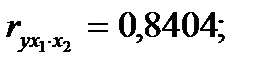

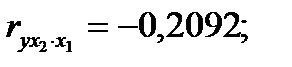

Если сравнить значения коэффициентов парной и частной корреляции, то приходим к выводу, что из-за слабой межфакторной связи  коэффициенты парной и частной корреляции отличаются незначительно: выводы о тесноте и направлении связи на основе коэффициентов парной и частной корреляции совпадают:

коэффициенты парной и частной корреляции отличаются незначительно: выводы о тесноте и направлении связи на основе коэффициентов парной и частной корреляции совпадают:

;

;

.

.

Расчет линейного коэффициента множественной корреляции выполним с использованием коэффициентов  и :

и :

Зависимость от и характеризуется как тесная, в которой 72% вариации среднего душевого дохода определяются вариацией учтенных в модели факторов: средней заработной платы и среднего возраста безработного. Прочие факторы, не включенные в модель, составляют соответственно 28% от общей вариации .

3. Общий  -критерий проверяет гипотезу

-критерий проверяет гипотезу  о статистической значимости уравнения регрессии и показателя тесноты связи

о статистической значимости уравнения регрессии и показателя тесноты связи  :

:

Сравнивая  и

и  , приходим к выводу о необходимости отклонить гипотезу , так как

, приходим к выводу о необходимости отклонить гипотезу , так как  c вероятностью

c вероятностью  делаем заключение о статистической значимости уравнения в целом и показателя тесноты связи

делаем заключение о статистической значимости уравнения в целом и показателя тесноты связи  , которые сформировались под неслучайным воздействием факторов и .

, которые сформировались под неслучайным воздействием факторов и .

Частные -критерии -  и

и  оценивают статистическую значимость присутствия факторов и в уравнении множественной регрессии, оценивают целесообразность включения в уравнение одного фактора после другого фактора, т.е. оценивает целесообразность включения в уравнение фактора после того, как в него был включен фактор . Соответственно указывает на целесообразность включения в модель фактора после фактора :

оценивают статистическую значимость присутствия факторов и в уравнении множественной регрессии, оценивают целесообразность включения в уравнение одного фактора после другого фактора, т.е. оценивает целесообразность включения в уравнение фактора после того, как в него был включен фактор . Соответственно указывает на целесообразность включения в модель фактора после фактора :

Сравнивая и , приходим к выводу о целесообразности включения в модель фактора после фактора , так как  . Гипотезу о несущественности прироста

. Гипотезу о несущественности прироста  за счет включения дополнительного фактора отклоняем и приходим к выводу о статистически подтвержденной целесообразности включения фактора после фактора .

за счет включения дополнительного фактора отклоняем и приходим к выводу о статистически подтвержденной целесообразности включения фактора после фактора .

Низкое значение  (немногим больше 1) свидетельствует о статистической незначимости прироста

(немногим больше 1) свидетельствует о статистической незначимости прироста  за счет включения в модель фактора после фактора . Следовательно, подтверждается нулевая гипотеза о целесообразности включения в модель фактора (средний возраст безработного). Это означает, что парная регрессионная модель зависимости среднего дохода от средней заработной платы является достаточно статистически значимой, надежной и что нет необходимости улучшать ее, включая дополнительный фактор (средний возраст безработного).

за счет включения в модель фактора после фактора . Следовательно, подтверждается нулевая гипотеза о целесообразности включения в модель фактора (средний возраст безработного). Это означает, что парная регрессионная модель зависимости среднего дохода от средней заработной платы является достаточно статистически значимой, надежной и что нет необходимости улучшать ее, включая дополнительный фактор (средний возраст безработного).