2015-05-18

2015-05-18 3759

3759Рассмотрим 3ю предпосылку Г-М о независимости случайных переменных в уравнениях наблюдений

H0: Cov(ui, uj)= 0 при j, i = 1,2,…,n; i не равно j

Невыполнение данной предпосылки называется автокорреляцией случайных возмущений, причинами которой могут быть:

- ошибки спецификации модели (неучтенные регрессоры; неправильный вид функции регрессии)

- ошибки изменения переменных модели

- частота наблюдения

Невыполнение третьей предпосылки теоремы Гаусса – Маркова, или наличие взаимосвязи случайных переменных в модели называется автокорреляцией.

Для тестирования автокорреляции в регрессионных моделях наиболее часто применяется тест Дорбина-Уотсона (DW).

Рассмотрим случай взаимного влияния случайных возмущений в соседних наблюдениях (текущ., предшеств.).

В основе теста лежат следующие предпосылки:

1) случайные возмущения подчиняются нормальному закону распределения

2) случайные возмущения подчиняются следующему правилу

(гомоскедастичный остаток)

(гомоскедастичный остаток)

Статистика DW, c помощью которой тестируется модель на автокорреляцию, имеет вид:

где t-номер наблюдения, n-количество наблюдений

где t-номер наблюдения, n-количество наблюдений

Найдем область определения статистики DW: (раскроем квадрат разности в числителе)

При Р=1, DW=4

При Р=1, DW=0

=> DW принадлежит [0:4]

Таким образом, критическое значение статистика DW зависит не только от значения доверительной вероятности, количества регрессоров в модели и числа наблюдений, но еще и от абсолютных значений регрессоров.

Данное обстоятельство не дает получить единое значение для любой выборки (модели) критическое значение  .

.

В каждом конкретном случае необходимо искать свое , что неудобно.

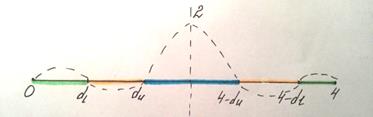

Выяснилось, что можно найти отрезок [  ], внутри которого находятся все возможные значения . Тогда для принятия решения относительно наличия или отсутствия автокорреляции предлагается следующая схема DW:

], внутри которого находятся все возможные значения . Тогда для принятия решения относительно наличия или отсутствия автокорреляции предлагается следующая схема DW:

1) строится отрезок [0;4], на котором отмечаются значения  ;

;

2) Возможны следующие варианты (куда попадает реальное значение DW):

а) если реальное значение DW попало в отрезки от [  ] и [

] и [  ], то автокорреляция существует (что плохо, т.к. случайные переменные влияют друг на друга) и гипотеза об отсутствии автокорреляции отклоняется)

], то автокорреляция существует (что плохо, т.к. случайные переменные влияют друг на друга) и гипотеза об отсутствии автокорреляции отклоняется)

б) если DW попало в отрезок [  ,то автокорреляции нет, т.е. гипотеза принимается

,то автокорреляции нет, т.е. гипотеза принимается

в) если реальное значение DW находится в отрезках [  ] и [

] и [  ], то невозможно сказать есть или нет автокорреляция, т.е. значение DW попало в зону неопределенности (единств.способ раскрыть неопределенность воспользоваться другой выборкой, в качестве измененной выборки может служить исходная с измененной последовательностью наблюдений).

], то невозможно сказать есть или нет автокорреляция, т.е. значение DW попало в зону неопределенности (единств.способ раскрыть неопределенность воспользоваться другой выборкой, в качестве измененной выборки может служить исходная с измененной последовательностью наблюдений).

Алгоритм теста DW:

Шаг 1. по результатам наблюдений оценить модель линейной регрессии

Шаг 2. для каждого оцененного уравнения, рассчитывается (оценивается) случайные возмущения

Шаг 3. по соответствующим статистическим таблицам находим значении  и

и  , через k и n (доверит.вероятность 0,95)

, через k и n (доверит.вероятность 0,95)

Шаг 4. Проверяем в какой интервал на отрезке попал DW.