Многие экономические зависимости не являются линейными по своей сути, и поэтому их моделирование возможно лишь на основе нелинейных уравнений регрессии. Различают два вида нелинейных моделей: нелинейные модели по переменным и нелинейные модели по параметрам. Основные типы нелинейных моделей:1) Обобщенная модель нелинейная по переменным  , 2)Степенные функции

, 2)Степенные функции  , 3) Показательные функции

, 3) Показательные функции  ., 4) Показательно-степенные функции Yt =a0

., 4) Показательно-степенные функции Yt =a0

(1+ut). Основной прием, который используется для построения нелинейных регрессионных моделей – линеаризация, который заключается в искусственном преобразовании исходной спецификации модели к линейному виду. Линеаризация обобщенной нелинейной модели: 1. Вводятся новые переменные:

(1+ut). Основной прием, который используется для построения нелинейных регрессионных моделей – линеаризация, который заключается в искусственном преобразовании исходной спецификации модели к линейному виду. Линеаризация обобщенной нелинейной модели: 1. Вводятся новые переменные:  2. Подставляя новые переменные в модель (1), получим модель линейную по переменным z:

2. Подставляя новые переменные в модель (1), получим модель линейную по переменным z:  . Линеаризация степенной модели, нелинейной по параметрам: 1.Метод линеаризации – логарифмирование с последующим введением новых переменных:

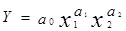

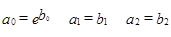

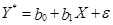

. Линеаризация степенной модели, нелинейной по параметрам: 1.Метод линеаризации – логарифмирование с последующим введением новых переменных:  2. Вводятся новые переменные и параметры:

2. Вводятся новые переменные и параметры:  . В новых переменных исходное уравнение принимает вид уравнения множественной регрессии

. В новых переменных исходное уравнение принимает вид уравнения множественной регрессии  . 3. Оцениваются параметры b0, b1, b2 – методом наименьших квадратов и проверяются гипотезы о выполнении предпосылок теоремы Гаусса-Маркова для модели. 4. Осуществляется возврат к исходной модели

. 3. Оцениваются параметры b0, b1, b2 – методом наименьших квадратов и проверяются гипотезы о выполнении предпосылок теоремы Гаусса-Маркова для модели. 4. Осуществляется возврат к исходной модели  . Линеаризация показательной (экспоненциальной) модели: 1. Метод линеаризации – логарифмирование

. Линеаризация показательной (экспоненциальной) модели: 1. Метод линеаризации – логарифмирование  . 2. Введение новых переменных и параметров:

. 2. Введение новых переменных и параметров:  . 3. Оценка линейной регрессионной модели

. 3. Оценка линейной регрессионной модели  . 4. Обратный переход к исходной модели. Линеаризация показательно-степенной модели: производится так же с помощью логарифмирования и последующей замены переменных.

. 4. Обратный переход к исходной модели. Линеаризация показательно-степенной модели: производится так же с помощью логарифмирования и последующей замены переменных.

Построение нелинейных экономических моделей. Методы линеаризации

2015-05-18

2015-05-18 2273

2273Поделись с друзьями:

|

|

Подборка статей по вашей теме:

- Методы исследования нелинейных систем

- Математические модели установившегося и переходного режимов и методы их линеаризации

- Линеаризация нелинейных уравнений динамических звеньев

- Краткая характеристика методов анализа нелинейных автоколебательных систем

- Линеаризация статической нелинейности

- Нелинейные модели парной и множественной регрессии. Производственные функции

- Нелинейная регрессия и корреляция

- Примеры. Тема 4.3. Аппроксимация методом линеаризации

- Нелинейные модели парной регрессии и корреляции

- Линеаризация статических характеристик систем

8351

8351 8031

8031