2015-05-18

2015-05-18 967

967Этот расчет проводится на основе статистического анализа одномерных временных рядов экономической динамики. Для статистического анализа одномерных временных рядов экономических показателей вида  абсолютные уровни моментных и интервальных рядов (см. для примера табл. 4.1 и 4.2), а также уровни из средних величин (см. табл. 4.3) должны быть преобразованы в относительные величины. Их можно получить соотнесением уровней ряда с одним и тем же уровнем, взятым за базу (за базу сравнения чаще всего принимают начальный уровень временного ряда

абсолютные уровни моментных и интервальных рядов (см. для примера табл. 4.1 и 4.2), а также уровни из средних величин (см. табл. 4.3) должны быть преобразованы в относительные величины. Их можно получить соотнесением уровней ряда с одним и тем же уровнем, взятым за базу (за базу сравнения чаще всего принимают начальный уровень временного ряда  ),либо последовательными сопоставлениями с предыдущим уровнем. В первом случае получают базисные показатели, во втором — цепные.

),либо последовательными сопоставлениями с предыдущим уровнем. В первом случае получают базисные показатели, во втором — цепные.

Временной ряд тогда правильно отражает объективный процесс развития экономического явления, когда уровни этого ряда состоят из однородных, сопоставимых величин. Для несопоставимых величин вести расчет рассматриваемых ниже статистических показателей динамики неправомерно. Причины несопоставимости уровней временного ряда могут быть различными. В экономике чаще всего такими причинами является несопоставимость:

• по территории ввиду изменения границ региона, по которому собираются статистические данные;

• по кругу охватываемых объектов по подчинению или форме собственности ввиду перехода, например, части предприятий данного объединения в другое объединение;

• по временным периодам, когда, например, данные за различные годы приведены по состоянию на разные даты;

• уровней, вычисленных в различном масштабе измерения;

• уровней ряда из-за различий в структуре совокупности, для которой они вычислены. Например, данные о рождаемости населения зависят не только от изменений числа

родившихся и численности населения, но и от изменения возрастного состава населения в течение периода наблюдения.

Возможны и другие причины несопоставимости.

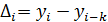

При анализе временных рядов для определения изменений, происходящих в данном явлении, прежде всего, вычисляют скорость развития этого явления во времени. Показателем скорости служит абсолютный прирост, вычисляемый по формуле:

, (5.9)

, (5.9)

где  -й уровень временного ряда

-й уровень временного ряда  ;индекс

;индекс  определяет начальный уровень и может быть выбран любым в зависимости от целей исследования: при k — 1 получаются цепные показатели, при k = i-1 получаются базисные показатели с начальным уровнем ряда в качестве базисного и т. д.

определяет начальный уровень и может быть выбран любым в зависимости от целей исследования: при k — 1 получаются цепные показатели, при k = i-1 получаются базисные показатели с начальным уровнем ряда в качестве базисного и т. д.

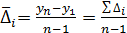

Абсолютный прирост выражает величину изменения показателя за интервал времени между сравниваемыми периодами. Если подходить более строго, то скоростью называют прирост в единицу времени; эта величина носит название среднего абсолютного прироста:

(5.10)

(5.10)

В частности, средний абсолютный прирост за весь период наблюдения для данного временного ряда характеризует среднюю скорость изменения временного ряда и равен:

, (5.11)

, (5.11)

где  цепной абсолютный прирост.

цепной абсолютный прирост.

Для определения относительной скорости изменения изучаемого явления в единицу времени используют относительные показатели: коэффициенты роста и прироста (если эти показатели выражены в процентах, то их называют соответственно темпами роста и прироста). Заметим, что во всех последующих формулах индекс начального уровня, по отношению к которому осуществляется сопоставление, определяется точно так же с помощью индекса k, как и ранее для показателя абсолютного прироста.

Коэффициент роста для  го периода вычисляется по формуле:

го периода вычисляется по формуле:

(5.12)

(5.12)

, если уровень повышается;

, если уровень повышается;  , если уровень понижается; при

, если уровень понижается; при  уровень не меняется.

уровень не меняется.

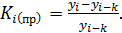

Коэффициент прироста равен

, (5.13)

, (5.13)

или

(5.14)

(5.14)

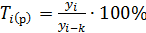

На практике чаще применяют показатели темпа роста и темпа прироста:

, (5.15)

, (5.15)

где  темп роста для го периода;

темп роста для го периода;

, (5.16)

, (5.16)

или

(5.17)

(5.17)

где  темп прироста для го периода.

темп прироста для го периода.

Темп прироста показывает, на сколько процентов уровень одного периода увеличился (уменьшился) по сравнению с уровнем другого периода, т.е. этот показатель выражает относительную величину прироста в процентах. Сравнение абсолютного прироста и темпа прироста за одни и те же промежутки времени показывает, что в реальных экономических процессах замедление темпа прироста часто не сопровождается уменьшением абсолютных приростов.

Абсолютное значение одного процента прироста определяется как отношение абсолютного прироста  к темпу прироста в процентах

к темпу прироста в процентах

Среднюю скорость изменения изучаемого явления за рассматриваемый период характеризует также средний темп роста. Обычно он рассчитывается по формуле средней геометрической:

(5.18)

(5.18)

где  цепные коэфициенты роста за отдельные интервалы времени.

цепные коэфициенты роста за отдельные интервалы времени.

Соответственно средний темп прироста определяется как

. (5.19)

. (5.19)

Показатель среднего темпа роста, рассчитываемый по приведенной выше формуле средней геометрической, имеет существенные недостатки, так как основан на сопоставлении конечного и начального уровней временного ряда, промежуточные уровни во внимание не принимаются. В случае сильной колеблемости уровней использование для статистического анализа среднего геометрического темпа роста может привести к серьезным просчетам в результате искажения реальной тенденции временного ряда.

В настоящее время предложены другие способы расчета среднего темпа роста, в той или иной мере лишенные недостатков средней геометрической. Например, предлагается использовать для расчета среднего темпа роста формулу:

, (5.20)

, (5.20)

где  и

и  сглаженные по уравнению тренда (уравнению кривой роста) начальный и конечный уровни временного ряда. Порядок получения уравнения тренда, т.е. порядок построения трендовой модели рассмотрен в гл. 5. Трендовая модель учитывает колеблемость промежуточных уровней временного ряда, поэтому вычисленные по ней значения

сглаженные по уравнению тренда (уравнению кривой роста) начальный и конечный уровни временного ряда. Порядок получения уравнения тренда, т.е. порядок построения трендовой модели рассмотрен в гл. 5. Трендовая модель учитывает колеблемость промежуточных уровней временного ряда, поэтому вычисленные по ней значения  и ,а следовательно, и средний темп роста, вычисляемый по последней формуле, будут более точно характеризовать изменения изучаемого экономического явления за рассматриваемый интервал времени.

и ,а следовательно, и средний темп роста, вычисляемый по последней формуле, будут более точно характеризовать изменения изучаемого экономического явления за рассматриваемый интервал времени.

Важной характеристикой временного ряда является также средний уровень ряда. В интервальном ряду динамики с равноотстоящими во времени уровнями расчет среднего уровня ряда производится по формуле простой средней арифметической (здесь и далее суммирование ведется по всем периодам наблюдения):

(5.21)

(5.21)

Если интервальный ряд имеет неравноотстоящие во времени уровни, то средний уровень ряда (так называемая средняя хронологическая) вычисляется по формуле взвешенной арифметической средней, где роль весов играет продолжительность времени (например, количество лет), в течение которого уровень постоянен:

(5.22)

(5.22)

где t — число периодов времени, при которых значение уровня  не изменяется.

не изменяется.

Для моментного ряда с равноотстоящими уровнями средняя хронологическая рассчитывается по формуле:

(5.23)

(5.23)

где  число уровней ряда.

число уровней ряда.

Средняя хронологическая для моментного временного ряда с разноотстоящими во времени уровнями вычисляется по формуле:

. (5.24)

. (5.24)

Здесь  число уровней ряда, a

число уровней ряда, a  период времени, отделяющий

период времени, отделяющий  уровень ряда от

уровень ряда от  го уровня.

го уровня.

При статистическом анализе временных рядов часто возникает необходимость, кроме определения основных характеристик ряда, оценить зависимость изучаемого показателя  от его значений, рассматриваемых с некоторым запаздыванием во времени. Зависимость значений уровней временного ряда от предыдущих (сдвиг на 1), предпредыдущих (сдвиг на 2) и так далее уровней того же временного ряда называется автокорреляцией во временном ряду. Для получения числовой характеристики такой внутренней зависимости вычисляют взаимную корреляционную функцию между исходным рядом и этим же рядом, сдвинутым во времени на величину

от его значений, рассматриваемых с некоторым запаздыванием во времени. Зависимость значений уровней временного ряда от предыдущих (сдвиг на 1), предпредыдущих (сдвиг на 2) и так далее уровней того же временного ряда называется автокорреляцией во временном ряду. Для получения числовой характеристики такой внутренней зависимости вычисляют взаимную корреляционную функцию между исходным рядом и этим же рядом, сдвинутым во времени на величину  . Такая функция называется автокорреляционной, она характеризует внутреннюю структуру временного ряда и состоит из множества коэффициентов автокорреляции (нециклических), рассчитываемых по формуле:

. Такая функция называется автокорреляционной, она характеризует внутреннюю структуру временного ряда и состоит из множества коэффициентов автокорреляции (нециклических), рассчитываемых по формуле:

(5.25)

(5.25)

Задавая различные значения  получаем последовательность значений

получаем последовательность значений  На практике рекомендуется вычислять такие коэффициенты в количестве от

На практике рекомендуется вычислять такие коэффициенты в количестве от  до

до  .

.

График автокорреляционной функции называется коррелограммом и показывает величину запаздывания, с которым изменение показателя yt сказывается на его последующих значениях. Величина сдвига х, которому соответствует наибольший коэффициент автокорреляции, называется временным лагом.

В ряде случаев используется упрощенная формула для вычисления коэффициента автокорреляции:

, (5.26)

, (5.26)

где  средний уровень ряда (см. формулу (5.21)).

средний уровень ряда (см. формулу (5.21)).