2015-05-18

2015-05-18 1147

1147Министерство образования и науки Российской Федерации

Государственное образовательное учреждение

Высшего профессионального образования

Финансовый университет при Правительстве РФ

Калужский филиал

Кафедра экономико-математических методов и моделей

Факультет финансы и кредит

Контрольная работа

Вариант № 8

По дисциплине: эконометрика

Студентка: Калач(Гоева) Е.И

Курс _3__ № группы _3ЭББз4 _(день)

Личное дело № 11ФЛД12048__

Преподаватель: Зайчикова И.В.

Калуга 2013

Задача 1.

По предприятиям легкой промышленности региона получена информация, характеризующая зависимость объема выпуска продукции (Y, млн.руб.) от объема капиталовложений (X, млн.руб.)

Требуется:

1) Построить поле корреляции и сформулировать гипотезу о форме связи.

2) Найти параметры уравнения линейной регрессии и дать ему экономическую интерпретацию.

3) Оценить тесноту связи с помощью показателей корреляции и детерминации.

4) Проверить значимость уравнения регрессии с помощью F-критерия Фишера (α=0,05) и с помощью средней относительной ошибки аппроксимации. Сделать вывод о качестве модели.

5) Проверить выполнимость предпосылок МНК.

6) Рассчитать параметры уравнений степенной и гиперболической регрессий. Дать интерпретацию уравнению степенной регрессии

7) Рассчитать индексы корреляции и детерминации.

8) Оценить значимость построенных моделей регрессий с помощью F-критерия Фишера и средней относительной ошибки аппроксимации. Сделать выводы.

9) С помощью сравнения основных характеристик выбрать лучшее уравнение регрессии и сделать вывод.

10) Осуществите прогнозирование среднего показателя Y при уровне значимости α=0,05, если прогнозное значение фактора Х составит 80% от его максимального значения. Определите доверительный интервал прогноза.

| x | ||||||||||

| y |

Решение

1. Построим поле корреляции.

По виду поля корреляции можно предположить наличие линейной корреляционной зависимости Y по х между двумя рассматриваемыми переменными. Но возможно и построение степенной модели, показательной или гиперболической регрессий.

2. Построим линейную модель парной регрессии  .

.

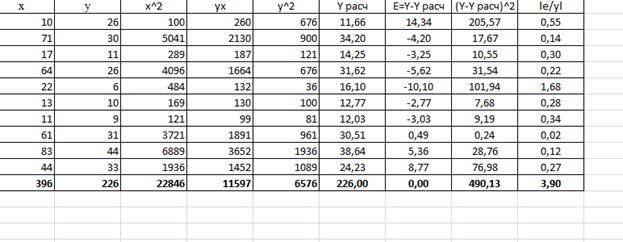

Рабочая таблица.

Значения параметров а и b линейной модели определим, используя данные таблицы

Уравнение линейной регрессии имеет вид:

3. Рассчитаем линейный коэффициент парной корреляции по следующей формуле

Можно сказать, что связь между объемом выпуска Y и ее капиталовложением X прямая, достаточно сильная.

Рассчитаем коэффициент детерминации: Ryx=r2yx=0,666

Вариация результата У (объема выпуска продукции) на 66,6% объясняется вариацией фактора Х (объемом капиталовложений). На остальные факторы, неучтенные в модели, приходится 33,4%.

4. Оценку значимости уравнения регрессии проведем с помощью F-критерий Фишера:

для α=0,05; k1=m=1, k2=n-m-1=8, где m-число объясняющих факторов в модели.

для α=0,05; k1=m=1, k2=n-m-1=8, где m-число объясняющих факторов в модели.

Уравнение регрессии с вероятностью 0,95 в целом статистически значимое, так как

Определим среднюю относительную ошибку аппроксимации:

В среднем расчетные значения  для линейной модели отличаются от фактических значений на 39%, что находится за пределами нормы, то есть качество модели плохое.

для линейной модели отличаются от фактических значений на 39%, что находится за пределами нормы, то есть качество модели плохое.