2015-05-18

2015-05-18 1650

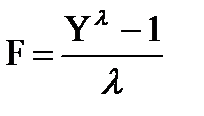

1650Формальная процедура подбора типа зависимости, подход Бокса – Кокса или подход Зарембеки. Тест Бокса–Кокса – метод выбора между линейной и нелинейной множественными регрессиями. Сравнивают функцию линейную (y-1) и логарифмическую функцию ln y. Рассматривают общую функцию вида

Если λ = 1; то F = y – 1 – линейная;

Если λ = 0; то F = log(y).

Оптимальное значение параметра λ осуществляется с помощью поиска по сетке значений (численный метод). Оптимальным значением λ является параметр, минимизирующий суммы квадратов отклонений.