2015-05-12

2015-05-12 1715

1715Прогнозирование и контроль за движением наличных средств относится к самым важным проблемам бизнеса. Наличные денежные средства — это кровь бизнеса, без них невозможна закупка новых партий материалов, товаров, выплата зарплаты, расчеты по налогами и т.д. Проблемы с наличными деньгами

Прогнозирование и контроль за наличными деньгами _________ 183

чаще всего возникают из-за плохого планирования поступлений и выплат, непредвиденных обстоятельств и трат.

Бизнес всегда заинтересован в наличии определенной суммы денежных средств. Она необходима ему для осуществления текущих деловых сделок и своевременных расчетов по долговым обязательствам. Общая сумма необходимых бизнесу денежных средств зависит от будущих финансовых потребностей предприятия, а также от обычных колебаний деловой активности бизнеса (изменения спроса, сезонные колебания и т.п.). Этих средств должно быть достаточно для ежедневного операционного управления бизнесом, их должно с избытком хватать для покрытия всех эксплуатационных издержек и погашения долгов.

Средняя обязательная сумма наличных средств, которую фирма должна иметь на конкретную дату, определяется, как правило, путем умножения месячных эксплуатационных расходов на соответствующий коэффициент, значение которого всегда должно быть больше единицы. Последний определяется на основании данных за отчетный период, характеризующих движение денежных средств и изменение эксплуатационных расходов. У молодых фирм этот коэффициент всегда выше, а значит, их потребность в денежных средствах, при равенстве всех других условий, всегда больше, чем у фирм, имеющих определенный стаж в бизнесе. Избыток денег, который должна иметь молодая фирма, будет служить ей в качестве своего рода буфера до тех пор, пока она не заработает слаженно и стабильно. Он позволит подстраховаться против возможных негативных финансово-экономических последствий неравномерного поступления доходов от продаж и ошибок в планировании и оперативном управлении бизнесом.

Следует знать, что большинство фирм испытывают подъемы и спады в расходовании денег и их поступлении. В определенные периоды денег может расходоваться больше, чем поступать. Это не опасно в течение непродолжительного срока, но на более длительный период денежные потоки должны быть спланированы так, чтобы фирма имела достаточное количество наличных денег.

Процесс обеспечения определенного уровня денежных средств начинается еще на этапе прогнозирования кассового баланса. Это объясняется необходимостью достижения сбаланси-

184

Как начинают бизнес

рованности между поступлением и выплатой денег. Если этого не удастся сделать, то фирма столкнется с рядом негативных последствий. Во-первых, она не сможет своевременно рассчитываться по своим обязательствам, а значит, ее ожидают большие проблемы и неприятности во взаимоотношениях с партнерами; во-вторых, потребуются дополнительные расходы для привлечения необходимых денежных средств со стороны. Для сохранения и поддержания баланса наличных средств рекомендуется прогнозировать их движение так, чтобы для оплаты текущих счетов фирмы непосредственно использовались текущие поступления от клиентов, не затрагивая при этом установленного минимального резерва наличных средств.

На практике поддерживать идеальный баланс наличных средств очень трудно. Фирмы часто неправильно определяют свои потребности в оборотных средствах и поэтому сталкиваются с непредсказуемыми поворотами в бизнесе, что может резко изменить требования к величине наличных средств на любой момент. Нередко меняются и условия предоставления краткосрочных ссуд и коммерческого кредита. Поэтому необходимо иметь определенный резерв денежных средств, который может быть, в частности, размещен на сберегательном счете или инвестирован в высоко ликвидные и надежные ценные бумаги. В целом же для поддержания бизнеса и поступательного его развития приток денег из всех источников должен быть больше, чем их отток. Иначе фирма со временем станет неплатежеспособной.

С первых шагов своей деятельности по организации бизнеса, чтобы уменьшить риск неплатежеспособности, следует тщательно прогнозировать потребности в денежных средствах. Прежде чем открывать свою фирму, необходимо разработать и реально оценить прогноз движения денежных средств как минимум на год вперед, т.е. определить суммы денежной наличности, которые будут из месяца в месяц поступать в бизнес и уходить из него.

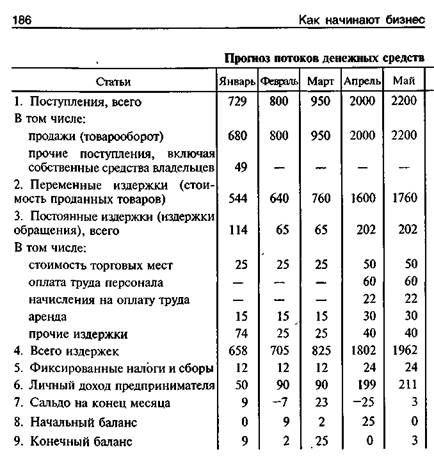

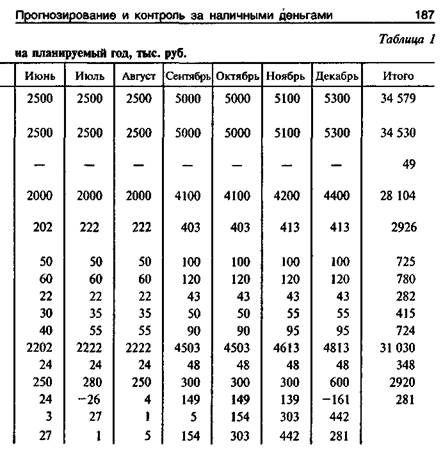

Для составления такого прогноза нужно определить, сколько, когда и откуда поступит денег и сколько, когда и куда уйдет. Для этого необходимо подготовить список всех возможных поступлений и основных расходов с указанием конкретных периодов, а затем использовать эту информацию для прогноза потоков денежных средств по месяцам, который составляется в виде таблицы (табл. 1).

Прогнозирование и контроль за наличными деньгами

В п. 1 таблицы отражены все денежные поступления. В нашем примере — это выручка от реализации товаров и собственные средства владельца. В п. 2 отражается стоимость проданных товаров по закупочным (оптовым) ценам, в п. 3 — расходы, связанные с функционированием бизнеса (управленческие и торговые издержки). В п. 7 выводится сальдо на каждый месяц (общие поступления минус все издержки, минус налоги и минус личный доход предпринимателя). Начальный баланс (п. 8) — это сумма денег на начало месяца. Конечный баланс (п. 9) представляет собой сумму ежемесячных сальдо с начальным балансом на текущий месяц. Результатом прогнозирования денежных средств по схеме, представленной в табл. 1, является определение потребности в текущих кредитах (при превышении общих расходов над общими поступлениями за определенный период), а также выявление возможностей для дополнительных инвестиций в дело.

Представленный в таблице прогноз потоков денежных средств свидетельствует о том, что предприниматель может обойтись весь год без привлечения заемных ресурсов, поскольку общие денежные поступления в целом превышают общие расходы, а денежные накопления за предыдущие месяцы позволяют покрыть отрицательную разницу между поступлением и расходами в отдельные месяцы (февраль, апрель, июль, декабрь). В целом общие расходы за год, включая и личный доход предпринимателя, на 281 тыс. руб. меньше общих поступлений. Эти деньги, если удастся выполнить все прогнозные показатели, могут быть использованы в конце года на дополнительные инвестиции в бизнес или личное потребление предпринимателя.

Достоверность прогноза потоков денежных средств в значительной степени определяется точностью оценки ежемесячного объема продаж. Способ, при помощи которого это можно сделать, будет зависеть от характера и точности информации, собранной при исследовании рынка. Некоторые тенденции изменения товарооборота можно получить из опубликованных статистических данных.

Если все продажи осуществляются за наличный расчет, то график поступлений денежных средств от продаж будет совпадать с графиком продаж. Если же часть или все товары будут

продаваться в кредит, то наличные поступления от них будут отставать от фактических продаж на среднюю продолжительность (в днях) кредита, предоставленного покупателям.

Переменные издержки, по определению, будут изменяться прямо пропорционально объему продаж. Поэтому точность прогноза расходов на переменные издержки на начальной стадии бизнеса будет определяться точностью средних оценок ежемесячных продаж. Это самая крупная, особенно для предприятий торговли, статья постоянного оттока денег из бизнеса на формирование товарных запасов. Потребность в денежных средствах

на формирование товарных запасов в значительной степени определяется объемом начальных запасов, которые могут быть определены по формуле

где ТЗН — начальные товарные запасы;

ПС, — среднедневная продажа по оптовым ценам в первый

месяц работы; Обп — прогнозируемая оборачиваемость в днях.

Как начинают бизнес

Среднедневная продажа рассчитывается делением переменных издержек (стоимости проданных товаров) на количество рабочих дней в первом месяце работы. В нашем примере среднедневная продажа в январе планируется в объеме 21 тыс. руб. (544: 26). Для расчета прогнозируемой оборачиваемости в днях может быть использована соответствующая информация по однопрофильным действующим предприятиям или же в этом вопросе можно положиться на мнение эксперта-консультанта. Допустим, что оборачиваемость для предприятий нашего профиля составляет 12 дней, тогда начальные товарные запасы составят 252 тыс руб. (21 х 12). Аналогичным способом могут быть рассчитаны товарные запасы и на начало любого другого месяца.

Для расчета начальных товарных запасов может использоваться коэффициент оборачиваемости средних товарных запасов. Тогда формула для расчета будет иметь следующий вид:

где СПТ1 — стоимость проданных товаров по оптовым ценам в первый месяц работы; Ко6 — ожидаемый коэффициент оборачиваемости.

Однако в данном случае следует знать, что использование для расчета начальных товарных запасов показателей годового коэффициента оборачиваемости и стоимости проданных товаров по оптовым ценам может привести к слишком большому завышению объема запасов в начальный период. Здесь существенно скажется тот факт, что продажи с течением времени могут значительно изменяться (в нашем примере растут от месяца к месяцу), а вместе с ними растут и объемы товарных запасов, необходимые для нормальной работы предприятия. При неравномерном распределении продаж в течение года начальные товарные запасы будут всегда существенно отличаться от средних запасов за любые последующие месяцы.

Значительное влияние на уровень расходов по формированию товарных запасов оказывает частота поставок и условия оплаты. Чем чаще будут осуществляться поставки, тем меньше дней потребуется на авансированную закупку товаров. Предпри-

Прогнозирование и контроль за наличными деньгами _________ ^89

ятие, получающее поставки только раз в три месяца, вынуждено для обеспечения продаж в апреле закупать товар в январе. В периоды быстрого увеличения товарооборота такая ситуация может создать серьезные проблемы с потоком наличных денежных средств, так как необходимо срочно увеличивать запасы при условии относительно небольших поступлений от продаж.

Это в равной степени касается и условий оплаты. Если поставки оплачиваются предварительно или по факту поставки, то закупки в любой из месяцев должны быть оплачены в этот же месяц. Однако если бизнес может получить коммерческий кредит (отсрочку платежа) на месяц, то закупки в январе не отразятся на прогнозируемом потоке наличных денежных средств до начала февраля и т.д. Воздействие неблагоприятных условий частоты поставок на движение денежных средств может быть всегда ослаблено получением коммерческого кредита.

Постоянные, или эксплуатационные, издержки спрогнозировать легче, так как на них не будут влиять колебания объема продаж за короткий отрезок времени. Здесь важно проанализировать периодичность и динамику расходов по статьям, отнесенным к постоянным издержкам, а также изменение их уровня по отношению к объему продаж или другим обобщающим показателям. В нестабильной экономике расчет постоянных издержек производится с учетом прогнозируемых темпов инфляции.

Насколько прогнозы потоков денежных средств окажутся точными, зависит от количества и характера допущений, которые нужно будет сделать. Конечно, со стопроцентной точностью будущее спрогнозировать невозможно, поэтому при расчетах показателей, характеризующих потоки денег, наличные поступления необходимо оценивать по минимуму, а расходы — по максимуму.

Не менее важной является проблема организации текущего контроля за денежными потоками в процессе функционирования бизнеса. Эффективная система контроля позволяет не только достигнуть прогнозных показателей, но и существенно сократить возможные потери, связанные с ошибками в планировании и управлении. Она должна предоставлять информацию, которая является важным фактором для принятия текущих управленческих решений.

В малом бизнесе контроль за наличными деньгами целесообразно вести ежедневно. Управление этим процессом осущест-

Как начинают бизнес

вляется по простой схеме: 1) определение суммы денег в кассе перед началом работы; 2) получение денег (фиксируется отдельно); 3) выплаты (рекомендуется заполнять расходные ордера); 4) определение суммы денег в конце рабочего дня; 5) расчет разницы между наличностью на конец и начало-дня, которая составляет чистую выручку (чистый кассовый приход); 6) сумма расходных ордеров и чистой выручки образует кассовую наличность от дневной продажи.

Контроль за движением денежных средств ведет сам предприниматель или бухгалтер. Действенным инструментом такого контроля является кассовая книга (табл. 2).

Таблица 2 Кассовая книга, тыс. руб.

| Дата | Операция | Кассовый приход | Кассовый расход | Банковский приход | Банковский расход |

| 1.02. | Касса на начало дня | ||||

| 1.02. | Выручка от продаж | ||||

| 1.02. | Закупка товаров | ||||

| 1.02. | Выручка от продаж | ||||

| 1.02. | Вложено в банк | ||||

| 1.02. | Итого | ||||

| 1.02. | Всего поступлений от продаж | ||||

| 1.02. | Касса на конец дня | ||||

| 1.02. | Чистый кассовый приход |

Для предприятия, торгующего исключительно на основе расчета наличными, кассовая книга будет отвечать практически всем нуждам бухучета. Однако если делаются закупки и продажи в кредит, то необходимо вести дополнительные записи для того, чтобы контролировать невыплаченные суммы по отдельным статьям и быть в состоянии определить клиентов, не уплачивающих в срок, а также в любой момент быстро рассчитать сумму, которую вам должны дебиторы, и сумму, которую вы должны кредиторам.

Определение розничных цен