2015-05-12

2015-05-12 1254

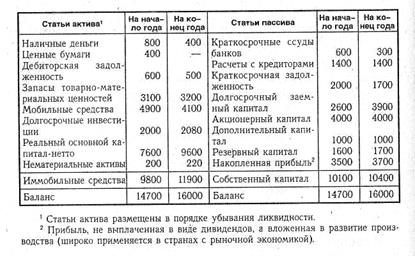

1254· бухгалтерского баланса;

· отчета о прибылях и убытках, приложений к ним и пояснительной записки;

· аудиторского заключения, подтверждающего достоверность отчетности, если организация в соответствии с федеральными законами подлежит обязательному аудиту.

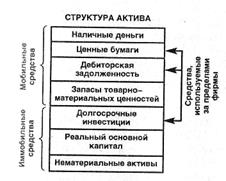

Бухгалтерский баланс позволяет определить финансовое состояние предприятия на определенную дату (например, на конец отчетного гида).

В приложении к балансу приводятся следующие данные:

· движение фондов;

· движение заемных средств;

· дебиторская и кредиторская задолженность;

· состав нематериальных активов;

· наличие и движение основных средств;

· движение средств финансирования капитальных вложений и других финансовых вложений.

Отчет о прибылях и убытках дает возможность выполнить анализ финансовых результатов предприятия за отчетный год и их динамику по сравнению с предыдущим периодом. В сочетании с балансом отчет о прибылях и убытках позволяет определить и проанализировать показатели рентабельности предприятия.

Отчет о прибылях и убытках содержит информацию о формировании финансовых результатов. Характерно, что в отчете приведена выручка от реализации, очищенная от налога да добавленную стоимость, акцизов и других обязательных платежей. Эти суммы перечисляются в обязательном порядке в бюджет и в дальнейшем не участвуют в хозяйственном обороте, не оказывая влияния на формирование конечных финансовых результатов.

Выручка от реализации является основной статьей доходов предприятия. Вместе с тем нельзя смешивать доходы с прибылью. Для определения прибыли из доходов надо вычесть расходы.

Рентабельность предприятия и ее инвестиционная привлекательность зависят от доходов и расходов. В отчете о прибылях и убытках приведены следующие расходы: себестоимость реализации товаров, продукции, работ, услуг; коммерческие расходы; управленческие расходы.

В отчете о прибылях и убытках приведены фактические затраты, что не исключает анализа показателей плановой и нормативной себестоимости.

2. Налогообложение туристских организаций. Основные методы расчетов в туризме