2015-05-29

2015-05-29 435

435

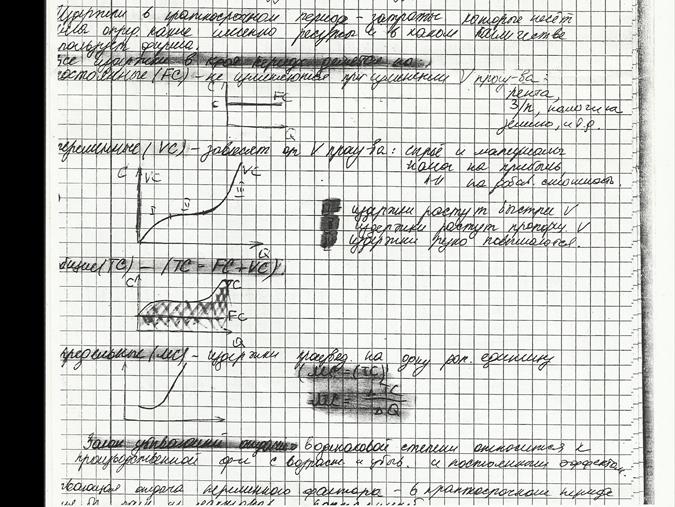

Выделяют и такой критерий классификации издержек, как временные интервалы, на протяжении которых они имеют место. С этой точки зрения издержки производства в краткосрочном периоде подразделяются на постоянные и переменные, а в долгосрочном периоде все издержки представлены переменными.

Постоянные издержки – те фактические издержки, которые не зависят от объема выпускаемой продукции. Постоянные издержки имеют место даже тогда, когда продукция вообще не выпускается. Они связаны с самим существованием фирмы, т.е. с расходами по общему содержанию фабрики или завода (оплата аренды за землю, оборудование, амортизационные отчисления на здания и оборудование, страховые взносы, налог на имущество, жалование высшему управленческому персоналу, платежи по облигациям и др.).

Переменные издержки – те издержки, которые изменяются вместе с изменением количества производимой продукции. К переменным издержкам относят расходы на сырье, материалы, топливо, электроэнергию, оплата транспортных услуг, оплата большей части трудовых ресурсов (зарплата).