2015-05-30

2015-05-30 465

465В игре участвовало шесть студентов. Четверо из них играли роль четырех корпораций. Двое остальных (они были под контролем экспериментатора) выполняли роли правительства и покупателя. В игре корпорации вели переговоры по коммерческим сделкам с покупателем, затем подсчитывали и платили подоходный налог правительству. Правительство имело право контролировать одну из каждых десяти сделок и налагать штрафы, если было за что. Правительственным доходом распоряжались по двум различным правилам. Согласно первому правилу налоговый сбор свыше определенного минимума распределялся обратно между четырьмя корпорациями. Другое правило давало правительству право требовать более высокий минимальный доход без перераспределения налоговых денег обратно между налогоплательщиками. Эксперименты проводились с использованием этих правил по очереди.

Налоговые чеки (и налоговый сбор) постоянно проверялись после того, как каждая корпорация заключала свою пятую сделку. Игроки знали лишь, что где-то около пятой сделки их могут проверить, а после этого уже не будут проверять.

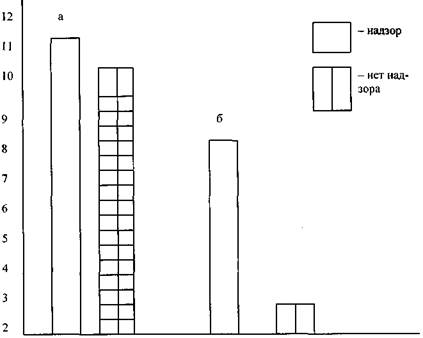

Результаты эксперимента, представленные в виде диаграммы на рис.6, показали, что в том случае, когда налогоплательщики знали, что их налоговые деньги должны частично вернуться к ним, они платили больше из требуемого от них налога. Когда налогоплательщики знали, что есть шанс, что их проверят (надзор), они также платили больше налогов, чем в том случае, когда знали, что их не проверят. Напротив, отсутствие ощутимой выгоды налогоплательщику от соблюдения правил (несоответствие) и отсутствие надзора послужили условиями того, что уплачивалась лишь часть требуемых налогов.

Рис.6. Эффект надзора и соотношение по соблюдению налога: а— случай соответствия, когда и "власть" и "обыватель" извлекают выгоду из соблюдения "обывателем" налоговых правил; б — случай, когда нет соответствия, только "власть" извлекает пользу из соблюдения "обывателем" налогов.

Основной вывод исследования состоит в том, что политика, направленная на распределение ресурсов внутри группы (в данном случае налогового дохода), крайне важна. Равное распределение дохода повышает тенденцию к соблюдению налоговых правил. Кроме того, равное распределение требует меньше усилий со стороны налогового надзора, чтобы проверить соблюдение правил. Неравное же распределение требует сильного надзора.

Другой эксперимент был проведен среди студентов университета Колорадо.