2015-05-30

2015-05-30 993

993Специфика ресурсной базы коммерческих банков заключается в том, что ее основную часть составляют привлеченные средства. Из них основную долю формируют депозиты, а меньшую — недепозитные источники.

Депозит — форма выражения кредитных отношений банка с вкладчиками по поводу предоставления последними банку своих собственных средств во временное пользование. Помимо вкладов депозитными средствами можно считать привлечение средств с помощью банковских сертификатов (депозитных и сберегательных).

Недепозитные средства включают межбанковские кредиты и займы и привлечение средств посредством продажи на рынке собственных долговых обязательств (векселей и облигаций).

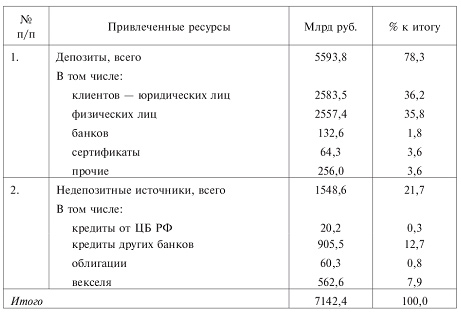

Структура привлеченных ресурсов коммерческих банков России по состоянию на 1 ноября 2005 г. показана в табл. 2.2.

Таблица 2.2. Структура привлеченных ресурсов

Как видно, в привлеченных ресурсах ведущее место занимают депозитные источники (78,3%), а среди них — депозиты юридических и физических лиц. В общей совокупности их доля составляет 72% (36,2 + 35,8).

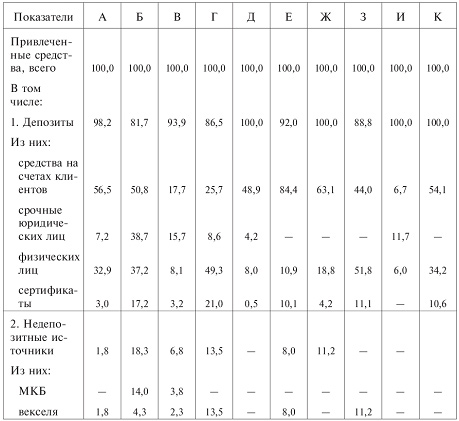

Структура привлеченных ресурсов по отдельным коммерческим банкам может отличаться от общей, так как учитывает индивидуальные особенности их деятельности. Структура привлеченных ресурсов по 10 коммерческим банкам приведена в табл. 2.3.

Таблица 2.3. Структура привлеченных ресурсов по отдельным коммерческим банкам (А-К), %

По большинству коммерческих банков привлеченные ресурсы были сформированы полностью или в большой доле за счет депозитов.

Два банка использовали заемные средства, и шесть банков привлекали средства за счет выпуска векселей.

Депозитные счета бывают самыми разнообразными. В основу их классификации могут быть положены такие критерии, как субъект вклада, его срок, целевое назначение, доходность и т.д. В аналитических целях чаще используют критерии субъекта вклада и его срока. Субъектами вкладов (категориями вкладчиков) могут быть депозиты юридических лиц (предприятий, учреждений, других банков) и депозиты физических лиц. В свою очередь, депозиты юридических и физических лиц по сроку вложения (сроку изъятия средств) подразделяются на депозиты до востребования (не имеющие конкретного срока) и срочные депозиты (на определенный срок).

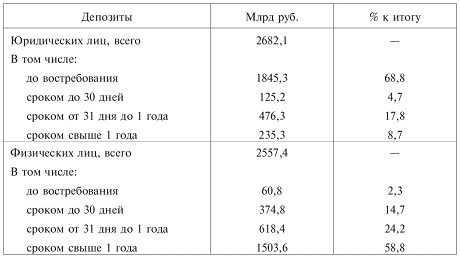

Структура депозитов по срокам по коммерческим Банкам России на 1 ноября 2005 г. приведена в табл. 2.4.

Таблица 2.4. Структура депозитов по срокам

Как видно, в структуре депозитов наибольшую долю составляют депозиты до востребования. В общей совокупности эта доля составила более 70% (68.8% + 2,3%).