2015-05-30

2015-05-30 421

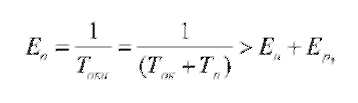

421Величина внутренней нормы рентабельности (внутренней нормы доходности) EH = iH - представляет собой величину дисконта при Т = Ток, т.е. при Jr = 1, иначе говоря, это величина дисконта, при которой дисконтированные доходы и инвестиции (затраты) равны.

Норма рентабельности определяется как пороговое значение рентабельности, при котором Эи = 0. Из этих условий определяют коэффициент эффективности инвестиционных вложений:

где Ер - дополнительная норма эффективности капитальных вложений с учетом риска (для надежного проекта с малым уровнем риска Ер<0,1).

В зарубежной практике величину Ен выбирают обычно на уровне большем 0,2 (т.е. 20%). Следовательно, наименьшим из приемлемых значений Ео будет величина около 0,3, наибольший допустимый срок окупаемости при таких нормативах должен быть не более примерно 3,3 года. Для сегодняшней российской практики Ен> 0,3, поэтому срок окупаемости должен быть не более примерно 2,5 года.

Обычно инвестор сам устанавливает уровень величины внутренней нормы доходности Е. Если проект финансируется банком, то Ен означает наибольшее значение реальной банковской ставки г, превышение которой приводит к тому, что проект становится неэффективным.

Надо отметить, что все же рассмотренные показатели не всегда могут объективно оценить проект. Например, в случае радикальной инновации первоначальные доходы могут быть существенно ниже последующих, пока полезные новые качества инновации не станут общеизвестны- только тогда, с резким (ажиотажным) повышением спроса начинается реальный рост доходов.