2015-05-30

2015-05-30 548

548Анализ финансового состояния начинают с изучения состава и структуры имущества предприятия по данным актива баланса. Для более углубленного анализа структуры имущества предприятия необходимо привлечь дополнительные данные из приложений к бухгалтерскому балансу и отчету о прибылях и убытках:

отчет об изменениях капитала;

отчет о движении денежных средств;

пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

Баланс позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе оборотные (мобильные) и внеоборотные (иммобилизованные) активы, изучить динамику структуры имущества. Под структурой понимается процентное соотношение отдельных групп имущества и статей внутри этих групп.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов. Прирост (уменьшение) актива свидетельствует о расширении (сужении) деятельности предприятия.

Анализируя причины увеличения стоимости имущества предприятия, необходимо учитывать влияние инфляции, высокий уровень которой приводит к значительным отклонениям номинальных данных балансового отчета от реальных. Международный комитет по стандартам бухгалтерского учета издал специальный стандарт «Финансовая отчетность в странах, подверженных гиперинфляции». Он содержит требование производить пересчет отчетных балансовых показателей.

В соответствии с требованиями международного стандарта необходим учет инфляционного фактора при формировании внеоборотных и оборотных активов.

Смысл первой методики учета влияния изменения цен в связи с инфляцией заключается в периодическом пересчете по индексу цен активов и обязательств предприятия с учетом изменения покупательной способности денежной единицы. Все хозяйственные операции должны отражаться в текущем учете по ценам свершения, но при составлении отчетности данные корректируются с помощью индекса общего уровня цен.

Для пересчета используется один из индексов общего уровня цен:

— индекс динамики валового национального продукта;

— индекс потребительских цен;

— индекс оптовых цен.

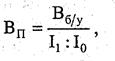

Формула пересчета:

где Вп - реальная величина данной статьи баланса, тыс. руб.;

Вб/у – учетная величина данной статьи баланса, тыс. руб.;

I1, I0 – индексы инфляции в отчетном и базовом периодах.

В качестве индекса инфляции используется один из перечисленных индексов общего уровня цен.

Суть второй методики заключается в пересчете всех статей актива баланса, исходя из продажных (рыночных) цен. Превышение актива над пассивом относится на статью нераспределенной прибыли. Основная проблема состоит в сложности и субъективности оценок статей актива баланса по продажным ценам. Именно по этой причине вторая методика подвергается серьезной критике и редко используется в практике.