2015-05-30

2015-05-30 1931

1931Способы табличного отражения аналитических данных, графические способыявляютсянаиболее рациональными и удобными для восприятия формами представления результатов анализа.

Существует три вида таблиц:

- простые таблицы (где перечисляются элементы характеризуемого объекта);

- групповые таблицы (данные объединяются в группы по однородному признаку);

- комбинированные (данные разбиваются на группы и подгруппы по нескольким признакам).

Групповые и комбинированные таблицы предназначены для установления связи между изучаемыми явлениями, а простые таблицы дают перечень информации об изучаемом объекте.

Графическим отражением результатов является изображение их на графиках при помощи тех или иных геометрических фигур, линий, точек, - наиболее наглядный способ показа и характеристики анализируемых данных. В экономическом анализе применяют два основных вида графиков - диаграммы и картограммы. В диаграммах отчетные данные изображаются в виде различных фигур и линий, а в картограммах - в виде условных обозначений на схемах. В зависимости от способа построения различают столбиковые, секторные (круговые), линейные и фигурные диаграммы.

5.Методы экспертных оценок объектов экономического анализа

Методы экспертных оценок подразумевают наличие «экспертов» и результатов оценки каждым экспертом того или иного явления.

6.Общая и частная методика экономических исследований.

Общая методика экономических исследований подразумевает универсальный подход к КЭАХД предприятия, не зависимо от условий, в которых это предприятие функционирует и не зависимо от особенностей этого предприятия. Частная же методика экономических исследований подразумевает проведение КЭАХД конкретного предприятия, т.е адаптирована к особенностям этого предприятия и зависит от условий в которых это предприятие функционирует.

Типовая методика КЭАХД деятельности предприятия охватывает различные разделы хозяйственной деятельности и включает такие направления анализа, как:

· организационно-технический уровень и условия хозяйственной деятельности;

· управление деятельностью и системой маркетинга;

· оценка эффективности использования основных фондов;

· использование материальных ресурсов;

· использование труда и его оплаты

· объем производства и продажи продукции;

· себестоимость продукции и взаимосвязь себестоимости объема продаж и прибыли

· состав и структура активов (авансированный капитал)

· прибыль и рентабельность продукции

· отдача активов (деловая активность);

· рентабельность активов предприятия;

· финансовое состояние и платежеспособность организации;

· комплексная оценка эффективности хозяйственной деятельности;

· комплексный финансовый анализ и рейтинговая оценка.

7.Последовательность выполнения экономического анализа. Система показателей, используемых в комплексном анализе хозяйственной деятельности

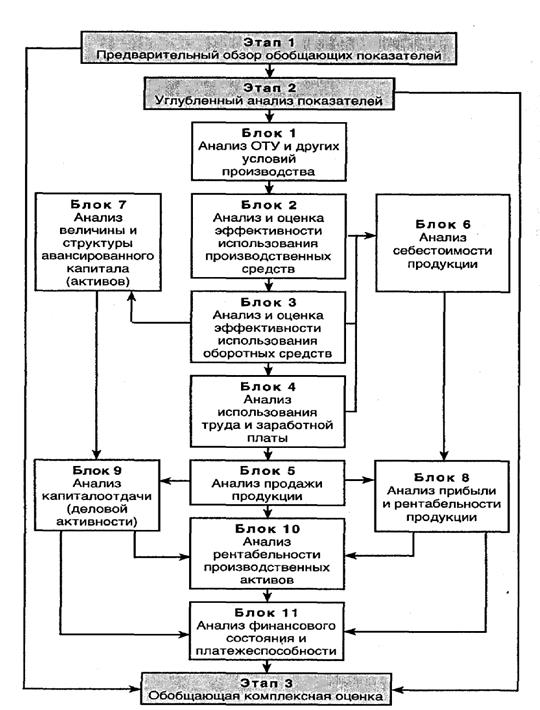

Последовательность выполнения экономического анализа можно проследить используя блочное построение этапов его проведения и соответствующей системой показателей, которая охватывает все стороны хозяйственной деятельности. Все показатели можно объединить в блоки (11 блоков) в зависимости от направления и объекта анализа (рис. 1).

Рис. 1 Общая схема формирования и анализа основных групп

8. Информационное обеспечение экономического анализа.

Бухгалтерская (финансовая) отчетность как основа для проведения

финансового управленческого и экономического анализа

Эффективное управление системой в целом и ее отдельными подсистемами в значительной степени определяется качеством информационного обеспечения. Применительно к исследуемой проблеме это означает, что эффективность системы комплексного экономического анализа будет напрямую зависеть от полноты и качества используемой информации.

Особую актуальность приобретает решение методологической проблемы обоснования полноты или объема релевантной количественной и качественной информации, достаточной для проведения эффективного комплексного экономического анализа, соответствующей поставленным пользователями целям.

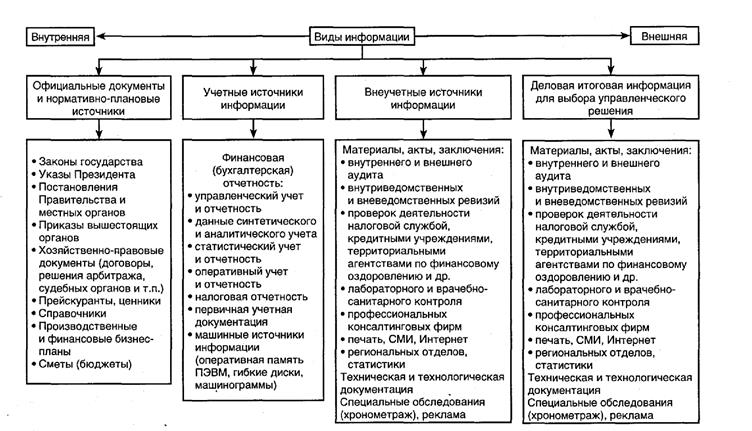

Эффективность принятия решений пользователями информации зависит от оперативности, формы и регулярности предоставления данных. Наиболее полно отражающую классификацию источников информации схему представим на рис. 3.

Рис. 3 Состав информации, необходимой для принятия управленческих решений

Бухгалтерская отчетность организации служит основным источником информации о его деятельности. Бухгалтерская отчетность представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. Характер информации, содержащейся в отчетной документации представлен в таблице 1.

Важную роль в обеспечении КЭАХД играют внутренние источники информации. К ним относятся: учредительные документы; первичные документы, проектно-техническая документация; данные аналитического бухгалтерского, оперативного и статистического учета, бухгалтерская, оперативная и статистическая отчетность и др.

Собранная из разных источников информация группируется, проверяется согласованность данных, полученных из разных источников, и их достоверность, и только после этого информация используется для аналитических расчетов.

9. Финансовый анализ как часть полного анализа хозяйственной деятельности предприятия

Финансовый анализ деятельности организацииявляется существенной составляющей комплексного анализа (рисунок 4). Он включает разделы, относящиеся, в основном, к виду аналитических работ, которые, во-первых, имеют ретроспективный характер и, во-вторых, не предназначены для внешних пользователей, т.е. имеют определенный уровень конфиденциальности. Но результаты такого анализа являются открытыми для всех заинтересованных лиц, поскольку эти показатели сводятся в публичную отчетность.

Финансовый анализ предприятия - это расчет, интерпретация и оценка комплекса финансовых показателей, характеризующих различные стороны деятельности предприятия. Финансовый анализ включает анализ физических показателей производства и исследование непосредственно денежных потоков предприятия, которые базируются на его стоимости. Тем не менее, лишь сочетание этих двух составляющих способно дать реальную оценку состояния предприятия.

Финансовый анализ включает:

анализ финансовых результатов и рентабельность активов предприятия;

анализ финансового состояния предприятия;

анализ эффективности использования оборотных активов предприятия;

анализ ликвидности, платежеспособности и финансовой устойчивости предприятия;

анализ эффективности капитальных и финансовых вложений.

10. Особенности внешнего финансового анализа. Содержание внутрихозяйственного финансового анализа

Особенностями внешнего анализа являются:

- множественность субъектов анализа и пользователей информации о деятельности предприятия,

- разнообразие целей и интересов субъектов анализа,

- наличие типовых методик анализа, стандартов учета и отчетности,

- ориентация анализа только на публичную, внешнюю отчетность предприятия,

- ограниченность задач анализа как следствие предыдущего фактора, максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Этот анализ проводится на основе данных публичной отчетности, которые содержат лишь весьма ограниченную часть информации о деятельности предприятия.

Особенностями внутрихозяйственного анализа являются:

- ориентация результатов анализа на свое руководство,

- использование всех источников информации для анализа,

- отсутствие регламентации анализа со стороны,

- комплексность анализа, изучение всех сторон деятельности предприятия,

- интеграция учета, анализа, планирования и принятия решения,

- максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

11. Направления принятия решений для обеспечения экономического роста бизнеса на основе результатов анализа финансово-хозяйственной деятельности

Направления принятия решений для обеспечения экономического роста бизнеса на основе результатов анализа финансово-хозяйственной деятельности могут отличаться кардинально. В зависимости от результатов рассмотрим направления:

Выявлены признаки банкротства:

-внешнее управление;

-оздоровление финансового положения;

-в худшем случае процедура банкротства, ответственность по обязательствам в установленном порядке;

-в лучшем случае приостановление процедуры оздоровления и продолжение эффективного функционирования, устранение признаков банкротства.

Выявлена устойчивая тенденция роста эффективности функционирования:

-продолжение направления деятельности.

Выявлена тенденция снижения эффективности функционирования:

1. Совершенствование организационно-технического уровня (ОТУ) и других условий производства.

2. Совершенствование эффективности использования основных производственных фондов (средств) (ОПФ).

3. Совершенствование эффективности использования оборотных средств.

4. Повышение эффективности использования труда и заработной платы.

5. Проведение мероприятий для увеличения выручки от продажи.

6. Снижение себестоимости продукции.

7. Совершенствование величины и структуры авансированного капитала (активов), т.е. повышение эффективности использования основных производственных фондов, т.е. повышение фондоотдачи  и оборачиваемости оборотных средств

и оборачиваемости оборотных средств  .

.

8. Увеличение прибыли и рентабельности продукции.

9. Увеличение капиталоотдачи (деловой активности).

10. Повышение рентабельности производственных активов организации.

11. Улучшение финансового состояния на основе повышения ликвидности активов, повышения платежеспособности и финансовой устойчивости.