2015-05-22

2015-05-22 473

473 |

Детальное исследование данного механизма регулирования было проведено Авечем и Джонсоном еще в 1962 г. Основной вывод, к которому они пришли - регулирование нормы отдачи приводит к неэффективному функционированию фирмы и совсем необязательно ведет к росту выпуска и снижению цены.

При регулировании нормы отдачи на капитал доход (отдача) на капитал, получаемый фирмой, не должен превышать установленный регулирующими органами "справедливый" уровень(f). Фирма может сама определить уровень используемых ресурсов, выпуска и цен, но получаемый ею при этом доход не может быть больше "справедливого" (f). Доход на капитал определяется как: (PQ - wL) / K (то есть разность дохода и издержек по некапитальным ресурсам, деленная на капитал).

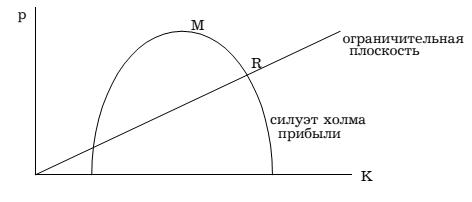

Фирма может выбирать любые K,L,Q,P так, чтобы f >=(PQ - wL) / K. Экономическая прибыль определяется как: π = PQ - wL - rK (то есть разность дохода и издержек по всем ресурсам).

Произведя некоторые преобразования, получим, что при регулировании нормы отдачи действует ограничение π <=(f - r) K. На диаграмме видно, что в результате введения ограничения срезанная часть холма прибыли становится недоступной для фирмы.

В ходе критического анализа выявилось, что при регулировании нормы отдачи второе наилучшее недостижимо. Фирма не стремится к увеличению выпуска и может даже пойти на его сокращение. Есть жесткий предел увеличения выпуска - фирма не пойдет в неэластичную часть кривой спроса.

Соотношение K/L регулируемой фирмы завышено для ее объема выпуска, то есть выпуск, который производит регулируемая фирма, мог бы быть произведен с меньшими издержками – с использованием меньшего объема капитала и большего объема труда. Стимулы данного механизма ориентированы на капитальную составляющую, но капитал не является объектом регулирования (в конечном счете) и его увеличение не есть цель регулирующих органов.

В случае, когда доход фирмы привязан к ее издержкам и ограничивается на их основе, у фирмы нет стимулов сокращать издержки, ставить долгосрочные задачи по улучшению методов своего функционирования, так как возникающие при этом дополнительные прибыли все равно будут изъяты. Слабыми являются и стимулы к инновациям, поиску новых услуг и товаров, так как получаемые при этом дополнительные доходы также будут изъяты.

И, наконец, работа, которую должны проделывать регулирующие органы по выявлению издержек и доходов фирмы, объемна, расчеты трудны и дорогостоящи.