2015-06-10

2015-06-10 1473

1473Риск определяется как опасность, подверженность потерям или ущербу.

Риск, связанный с активом, можно проанализировать двумя способами:

1) как автономный риск, когда актив рассматривается изолированно,

2) как риск актива части портфеля.

Автономный риск подразделяется на:

· диверсифицируемый риск, который можно устранить путем включения актива в портфель,

· рыночный риск, который не устраняется, так как отражает состояние экономики в целом.

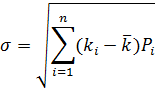

Автономный риск измеряется мерой стандартного (среднеквадратического) отклонения вероятностного распределения событий получения доходности.

ki – один из возможных исходов получения доходности,

Pi – вероятность этого дохода,

– среднеожидаемая доходность.

– среднеожидаемая доходность.

Важной мерой, отражающей уровень автономного риска, является коэффициент вариации, который показывает, сколько риска приходится на единицу доходности.

CV =  / .

/ .