2015-06-14

2015-06-14 691

691Главная книга

Счет №

| Месяц | обороты по дебету | Оборот по кредиту | Сальдо | ||||||

| с кредита счета № по ж/о № | с кредита счета № по ж/о № | с кредита счета № по ж/о № | с кредита счета № по ж/о № | с кредита счета № по ж/о № | Итого по дебету | дебет | кредит | ||

3.Составить бухгалтерский баланс на 1 декабря 2014 года и 1 января 2015 года.

Методические указания по выполнению контрольной работы

При выполнении работы студент должен использовать рекомендуемую литературу, лекционный материал и выполненные практические работы на установочной сессии.

Выполнение контрольной работы следует начинать с составления журнала регистрации хозяйственных операций по форме:

| № п/п | Содержание хозяйственных операций | Сумма в рублях | Корреспонд. счетов | № ж/о | |

| дебет | кредит | ||||

Номер операции, содержание хозяйственной операции и сумму (соответствующего варианта) следует переписать из исходных данных таблицы 2.

При указании корреспонденции счетов следует использовать рекомендуемую литературу.

Определять суммы по хозяйственным операциям, необходимо следующим образом:

Операция № 1 - НДС определяется от стоимости работ.

Операция № 2 - стоимость объекта, принятого на учет определяется сложением стоимости незавершенного строительства (сальдо по счету 08 из

таблицы 1) и затрат на строительство из операции № 1.

Операция № 10 - для определения финансового результата от продажи продукции следует открыть схему счета 90 «Продажи», разнести операции по Дт и Кт, подсчитать обороты, полученную разницу списать на счет 99 «Прибыли и убытки».

Операция № 11 - НДС определяется от общей суммы расходов на освещение.

Операция № 12 - расходы списываются на основное производство со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» из операции 11.

Операция № 13 - ее сумма соответствует итогу операции №11.

Операция № 20 - ее сумма соответствует сумме операции № 4.

Операция № 21а - сумма этой операции равна итоговой сумме операции №1.

Операция № 23 - сумма определяется сложением сумм операций № 21а, №21б, №22.

Операция № 24 - для определения зачтенной суммы необходимо сложить обороты по дебету счета 19 «НДС по приобретенным ценностям» из операций № 1 и № 11.

Операция № 28 - для закрытия счета необходимо открыть схему счета № 91 «Прочие доходы и расходы», разнести операции по Дт и Кт счета, определить разницу и списать ее на счет 99 «Прибыли и убытки».

Операция № 29 - для определения суммы налога на прибыль следует открыть схему счета 99 «Прибыли и убытки», разнести операции по Дт и Кт, вывести сальдо и от него найти 20 %.

Операция № 30 - для закрытия счета 99 «Прибыли и убытки» следует открыть его схему, разнести все произведенные операции по Дт и Кт, определить разницу и списать ее на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

В графе № 6 журнала регистрации хозяйственных операций приводятся номера журналов-ордеров, в которых эти операции отражаются. Для ее заполнения студент должен использовать таблицу 3.

После составления журнала регистрации хозяйственных операций следует приступать к составлению Главной книги по представленной в работе форме.

На каждый счет, используемый в контрольной работе, открывается отдельный лист Главной книги. Счета следует открывать в порядке возрастания номеров со счета 01 до счета 99.

На первой строке в графу «Сальдо» следует перенести из исходных данных таблицы 1 суммы остатков на 1 декабря: по активным счетам - в дебет, по пассивным счетам - в кредит.

По второй строке записывается сумма из журнала регистрации хозяйственных операций. Оборот по дебету счета записывается развернуто с указанием номера кредитуемого счета и номера журнала-ордера.

Оборот по кредиту получают сложением сумм по кредиту данного счета, далее определяют конечное сальдо:

а) для активных счетов - к дебетовому сальдо прибавляют итог оборота по дебету и вычитают оборот по кредиту;

б) для пассивных счетов - к кредитовому сальдо прибавляют оборот по кредиту и вычитают итог оборота по дебету.

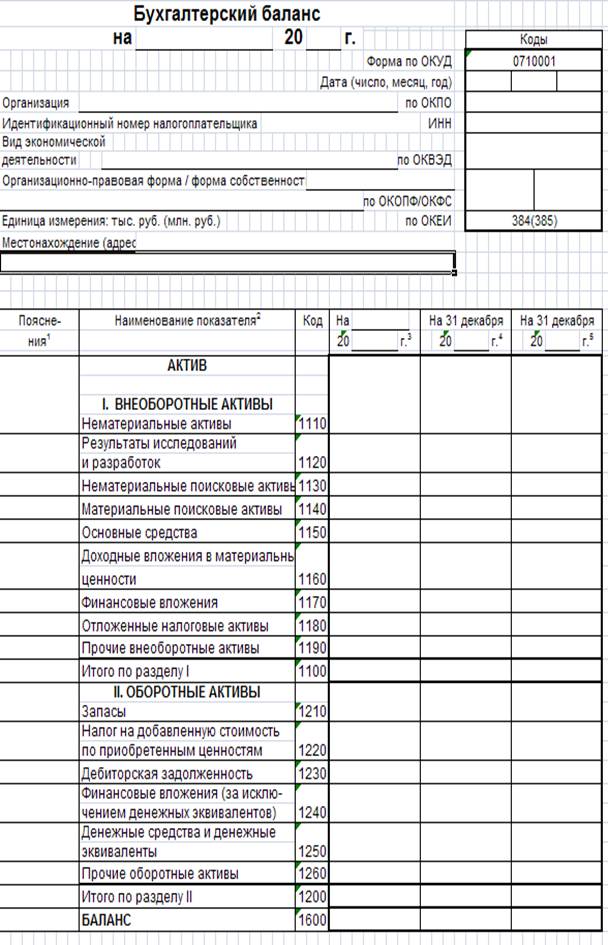

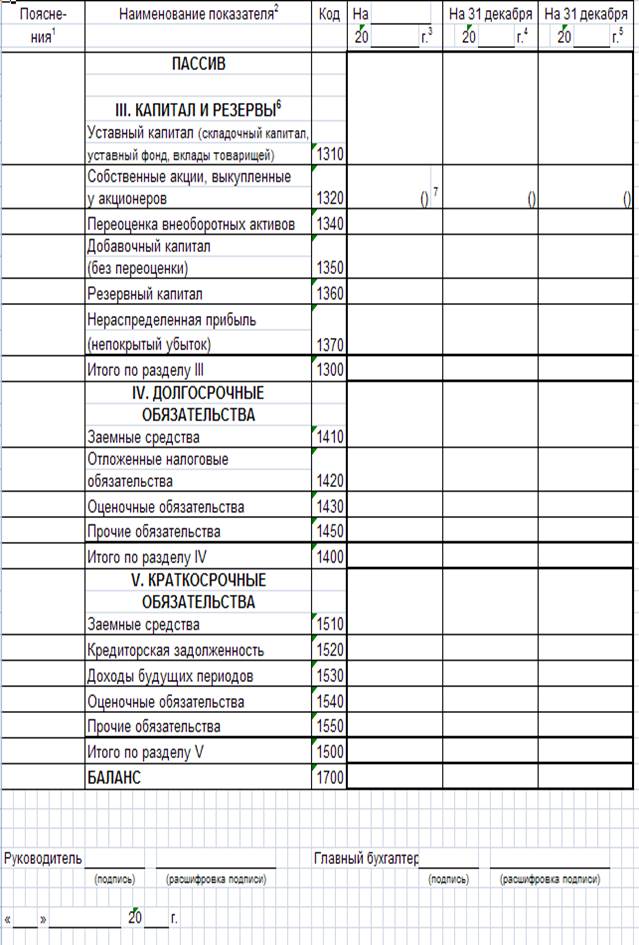

Заканчивается выполнение контрольной работы составлением бухгалтерского баланса. В форме бухгалтерского баланса приводятся данные на начало отчетного периода (на 1 декабря) и конец отчетного периода (на 1 января). Форма баланса прилагается. Баланс составляется в тыс. руб. без десятичных знаков.

Необходимо помнить, что основные средства и нематериальные активы в балансе отражаются по остаточной стоимости (сумма первоначальной стоимости - сумма амортизации).

По статье «Денежные средства и денежные эквиваленты» сумма соответствует остаткам счетов 51 «Расчетный счет», 50 «Касса», 52 «Валютный счет»55 «Специальные счета в банках».

По статье «Запасы» отражают материалы в сумме с отклонениями в стоимости (10 и 16), основное производство, готовую продукцию.

На форме баланса студент должен поставить свою подпись и дату выполнения работы.

Таблица 2

Хозяйственные операции ОАО «Метизный завод» за декабрь 201_____ года

| № оп. | Содержание хозяйственных операций | Вариант (сумма в рублях) | ||||

| 1 вариант | 2 вариант | 3 вариант | 4 вариант | 5 вариант | ||

| Акцептован счет подрядчика за выполненные строительно-монтажные работы: | ||||||

| а) стоимость работ | 600 000 | 610 000 | 620 000 | 630 000 | 640 000 | |

| б) НДС 18% | определить | определить | определить | определить | определить | |

| Итого к оплате | определить | определить | определить | определить | определить | |

| Принят на учет построенный объект основных средств с учетом затрат на незавершенное строительство | определить | определить | определить | определить | определить | |

| При ревизии кассы выявлена недостача денежных средств | ||||||

| Недостача отнесена на кассира | ||||||

| При инвентаризации материалов на складе выявлены излишки | 1 805 | 1 810 | 1 815 | 1 820 | 1 830 | |

| Отражена задолженность покупателя за проданную ему готовую продукцию | 4 130 000 | 4 366 000 | 4 602 000 | 4 838 000 | 5 074000 | |

| Поступил платеж от покупателя и зачислен на расчетный счет | определить | определить | определить | определить | определить | |

| Списана со склада фактическая себестоимость реализованной продукции | 3 000 000 | 3 200 000 | 3 400 000 | 3 600 000 | 3 800 000 | |

| НДС по реализованной продукции отнесен в доход бюджета | 630 000 | 666 000 | 702 000 | 738 000 | 774 000 | |

| Определить финансовый результат от продажи продукции и списать на счет 99 «Прибыли и убытки» | определить | определить | определить | определить | определить | |

| Акцептован счет Горэлектросети за освещение: | ||||||

| а) цехов | 31 000 | |||||

| б)заводоуправления | 14 900 | |||||

| в) НДС 18% | определить | определить | определить | определить | определить | |

| Итого к оплате | определить | определить | определить | определить | определить | |

| В себестоимость продукции включены: | ||||||

| а)общехозяйственные расходы | определить | определить | определить | определить | определить | |

| б)общепроизводственные расходы | определить | определить | определить | определить | определить | |

| Погашена задолженность перед Горэлектросетью с расчетного счета | определить | определить | определить | определить | определить | |

| Создан резерв по сомнительным долгам | 4 500 | 4 520 | 4 530 | 4 540 | ||

| Приобретены акции у фирмы «ВИСТ» | 28 000 | 29 000 | 30 000 | 31 000 | 32 000 | |

| Оплачена задолженность фирме «ВИСТ» по приобретенным акциям с расчетного счета | 28 000 | 29 000 | 30 000 | 31 000 | 32 000 | |

| Начислены проценты по ранее предоставленному займу другому предприятию | 7 100 | 7 200 | 7 300 | 7 400 | 7 500 | |

| Получены проценты по займу и зачислены на расчетный счет | 7 100 | 7 200 | 7 300 | 7 400 | 7 500 | |

| Возвращена на расчетный счет сумма займа, ранее предоставленного другому предприятию | 350 000 | 360 000 | 370 000 | 380 000 | 390 000 | |

| Поступили в кассу деньги в возмещение материального ущерба от кассира | определить | определить | определить | определить | определить | |

| Получены краткосрочные кредиты банка: | ||||||

| а) на оплату счетов подрядчика за выполнение строительно – монтажных работ | определить | определить | определить | определить | определить | |

| б)на открытие аккредитива | 620 000 | 630 000 | 640 000 | 650 000 | 660 000 | |

| Начислены % по полученному краткосрочному кредиту на оплату СМР | 96 400 | 96 600 | 96 800 | 97 000 | 97 200 | |

| С расчетного счета перечислено банку в погашение краткосрочного кредита и % по нему | определить | определить | определить | определить | определить | |

| Уплаченный НДС зачтен в уменьшение задолженности бюджету по НДС | определить | определить | определить | определить | определить | |

| Непогашенная дебиторская задолженность списана за счет резерва по сомнительным долгам | 4 500 | 4 510 | 4 520 | 4 530 | 4 540 | |

| Списана сумма убытка от материалов, уничтоженных пожаром | 20 000 | 20 000 | 20 000 | 20 000 | 20 000 | |

| Отражены признанные штрафы (к получению) за нарушение хозяйственных договоров другими организациями | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | |

| Закрыть счет 91 «Прочие доходы и расходы» | определить | определить | определить | определить | определить | |

| Начислить налог на прибыль 20 % | определить | определить | определить | определить | определить | |

| Закрыть счет 99 «Прибыли и убытки» (определить нераспределенную прибыль, непокрытый убыток) | определить | определить | определить | определить | определить |

Хозяйственные операции ОАО «Метизный завод» за декабрь 201_____ года

| № оп. | Содержание хозяйственных операций | Вариант (сумма в рублях) | ||||

| 6 вариант | 7 вариант | 8 вариант | 9 вариант | 10 вариант | ||

| Акцептован счет подрядчика за выполненные строительно-монтажные работы: | ||||||

| а) стоимость работ | 650 000 | 660 000 | 670 000 | 680 000 | 690 000 | |

| б) НДС 18% | определить | определить | определить | определить | определить | |

| Итого к оплате | определить | определить | определить | определить | определить | |

| Принят на учет построенный объект основных средств с учетом затрат на незавершенное строительство | определить | определить | определить | определить | определить | |

| При ревизии кассы выявлена недостача денежных средств | ||||||

| Недостача отнесена на кассира | ||||||

| При инвентаризации материалов на складе выявлены излишки | 1 840 | 1 850 | 1 860 | 1 870 | 1 880 | |

| Отражена задолженность покупателя за проданную ему готовую продукцию | 5 310 000 | 5 546 000 | 5 782 000 | 6 018 000 | 6 254000 | |

| Поступил платеж от покупателя и зачислен на расчетный счет | определить | определить | определить | определить | определить | |

| Списана со склада фактическая себестоимость реализованной продукции | 4 000 000 | 4 200 000 | 4 400 000 | 4 600 000 | 4 800 000 | |

| НДС по реализованной продукции отнесен в доход бюджета | 810 000 | 846 000 | 882 000 | 918 000 | 954 000 | |

| Определить финансовый результат от продажи продукции и списать на счет 99 «Прибыли и убытки» | определить | определить | определить | определить | определить | |

| Акцептован счет Горэлектросети за освещение: | ||||||

| а) цехов | 36 000 | |||||

| б)заводоуправления | 14 400 | 14 300 | 14 200 | 14 100 | 14 000 | |

| в) НДС 18% | определить | определить | определить | определить | определить | |

| Итого к оплате | определить | определить | определить | определить | определить | |

| В себестоимость продукции включены: | ||||||

| а)общехозяйственные расходы | определить | определить | определить | определить | определить | |

| б)общепроизводственные расходы | определить | определить | определить | определить | определить | |

| Погашена задолженность перед Горэлектросетью с расчетного счета | определить | определить | определить | определить | определить | |

| Создан резерв по сомнительным долгам | 4 550 | 4 570 | 4 580 | 4 590 | ||

| Приобретены акции у фирмы «ВИСТ» | 33 000 | 34 000 | 35 000 | 36 000 | 37 000 | |

| Оплачена задолженность фирме «ВИСТ» по приобретенным акциям с расчетного счета | 33 000 | 34 000 | 35 000 | 36 000 | 37 000 | |

| Начислены проценты по ранее предоставленному займу другому предприятию | 7 600 | 7 700 | 7 800 | 7 900 | 8 000 | |

| Получены проценты по займу и зачислены на расчетный счет | 7 600 | 7 700 | 7 800 | 7 900 | 8 000 | |

| Возвращена на расчетный счет сумма займа, ранее предоставленного другому предприятию | 400 000 | 410 000 | 420 000 | 430 000 | 440 000 | |

| Поступили в кассу деньги в возмещение материального ущерба от кассира | определить | определить | определить | определить | определить | |

| Получены краткосрочные кредиты банка: | ||||||

| а) на оплату счетов подрядчика за выполнение строительно – монтажных работ | определить | определить | определить | определить | определить | |

| б)на открытие аккредитива | 670 000 | 680 000 | 690 000 | 700 000 | 710 000 | |

| Начислены % по полученному краткосрочному кредиту на оплату СМР | 97 400 | 97 600 | 97 800 | 98 000 | 98 200 | |

| С расчетного счета перечислено банку в погашение краткосрочного кредита и % по нему | определить | определить | определить | определить | определить | |

| Уплаченный НДС зачтен в уменьшение задолженности бюджету по НДС | определить | определить | определить | определить | определить | |

| Непогашенная дебиторская задолженность списана за счет резерва по сомнительным долгам | 4 550 | 4 560 | 4 570 | 4 580 | 4 590 | |

| Списана сумма убытка от материалов, уничтоженных пожаром | 20 000 | 20 000 | 20 000 | 20 000 | 20 000 | |

| Отражены признанные штрафы (к получению) за нарушение хозяйственных договоров другими организациями | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | |

| Закрыть счет 91 «Прочие доходы и расходы» | определить | определить | определить | определить | определить | |

| Начислить налог на прибыль 20 % | определить | определить | определить | определить | определить | |

| Закрыть счет 99 «Прибыли и убытки» (определить нераспределенную прибыль, непокрытый убыток) | определить | определить | определить | определить | определить |

ГЛАВНАЯ КНИГА

Счет № 01 Основные средства

| м-ц | Обороты по дебету | Оборот по кредиту | Сальдо | ||||

| с кредита счета № по ж/о № | с кредита счета № по ж/о № | с кредита счета № по ж/о № | Итого по дебету | дебет | кредит | ||

| Счет № 02 Амортизация основных средств | |||||||

| м-ц | Обороты по дебету | Оборот по кредиту | Сальдо | ||||

| с кредита счета № по ж/о № | с кредита счета № по ж/о № | с кредита счета № по ж/о № | Итого по дебету | дебет | кредит | ||

| Счет № 04 Нематериальные активы | |||||||

| м-ц | Обороты по дебету | Оборот по кредиту | Сальдо | ||||

| с кредита счета № по ж/о № | с кредита счета № по ж/о № | с кредита счета № по ж/о № | Итого по дебету | дебет | кредит | ||

Счет № 05 Амортизация нематериальных активов

| м-ц | Обороты по дебету | Оборот по кредиту | Сальдо | ||||

| с кредита счета № по ж/о № | с кредита счета № по ж/о № | с кредита счета № по ж/о № | Итого по дебету | дебет | кредит | ||

Журналы – ордера и счета

Таблица 3

| № журнала- ордера | Номера кредитуемых счетов |

| № 1 | |

| № 2 | |

| № 2а | |

| № 3 | 55, 57, 81 |

| № 4 | 66, 67 |

| № 6 | |

| № 7 | |

| № 8 | 19, 58, 68, 73, 75, 76 |

| № 9 | |

| № 10 | 02, 05, 10, 15, 16, 20, 21, 23, 25, 26, 28, 29, 69, 70, 94, 97 (в дебет счетов производственных затрат |

| №10/1 | 02, 05, 10, 15, 16, 20, 21, 23, 25, 26, 28, 29, 69, 70, 94, 97 (в дебет счетов непроизводственных затрат |

| № 11 | 40, 41, 43, 44, 45, 62, 90 |

| № 12 | 14, 59, 63, 80, 82, 83, 84, 86, 96 |

| № 13 | 01, 03, 04, 91 |

| № 15 | 98. 99 |

| № 16 | 07, 08, 11 |