2015-06-04

2015-06-04 469

469В соответствии со статьей 141 Налогового Кодекса РБ организации имеют право уменьшить налоговую базу по налогу на прибыль на сумму убытка по итогам предыдущего налогового периода, т.е. осуществлять перенос убытков на прибыль текущего налогового периода. На сумму убытка переносимую на будущее в целях налогообложения формируется вычитаемая временная разница и в периоде ее образования необходимо в бух учете признать отложенный налоговый актив. Погашение отложенного налогового актива будет происходить по мере признания суммы убытка предыдущего налогового периода в качестве расходов следующих налоговых периодах для целей налогообложения.

Пример. В 2012 году организация получила убыток в сумму 40 млн. руб. По итогам 2013 года прибыль составит 15 млн. руб., а по итогам 2014 года – 30 млн. руб. Следовательно, организация может перенести часть убытка 2012 года на прибыль 2013 и 2014 годов. В 2012 году возникает вычитаемая временная разница в сумме 40 млн. руб., которая влечет за собой возникновение отложенного налогового актива в сумме 7,2 млн. руб. (40 *18/100=7,2).

Погашение отложенного налогового актива будет происходить по итогам 2013 и 2014 годов. В 2013 года получена прибыль 15 млн. руб., поэтому для целей налогообложения в качестве расходов можно принять только эту сумму. Сумма погашения отложенного налогового актива составит 2,7 млн. руб. (15*18/100=2,7). Для целей налогообложения финансовый результат деятельности организации в 2013 году составит 0 и налог на прибыль начисляться и уплачиваться не будет.

В 2014 году прибыль составила 30 млн. руб., поэтому для целей налогообложения в качестве расхода имеем право принять оставшиеся 25 млн. руб. из 40 млн. руб. полученного в 2012 году. Сумма погашения отложенного налогового актива составит 4,5 млн. руб. (25*18/100). Т.е. отложенный налоговый актив по итогам 2014 года погашается полностью.

Для целей налогообложения результат деятельности организации за 2014 год составит 5 млн. руб. (30-25=5). Следовательно, налог на прибыль по результатам 2014 года составит 0,9 млн. руб.

3. Абсолютная сумма прибыли, полученная предприятием, характеризует финансовую результативность его деятельности, но не позволяет проанализировать достаточность полученного эффекта. Для его оценки используются относительные показатели прибыльности, характеризующие отдачу произведенных затрат на производство и реализацию продукции или отдачу вложенного в производство капитала, называемые показателями рентабельности.

Рентабельность – это показатель эффективности деятельности предприятия, выражающий относительную величину прибыли и характеризующий степень отдачи средств, используемых в производстве.

Рассчитывают и анализируют в хозяйственной практике следующие показатели рентабельности, которые можно сгруппировать в следующие группы:

1. Показатели рентабельности по видам деятельности. Рентабельность по текущей деятельности, расходы по финансовой деятельности, расходы по инвестиционной деятельности.

Рентабельность по текущей деятельности =

Рентабельность по инвестиционной деятельности =

Рентабельность по финансовой деятельности =

2. Показатели рентабельности продукции. Они рассчитываются по всей товарной продукции и реализованной продукции, а так же по отдельным ее видам. Основными в этой группе являются – рентабельность продукции:

Рентабельность продаж:

Рентабельность отдельных видов продукции:

Эти показатели позволяют планировать цены, себестоимость и прибыль.

3. Показатели рентабельности. Рентабельность производственных ресурсов:

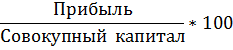

4. Показатели рентабельности вложений или капитала. Рентабельность совокупного капитала:

Рентабельность основного капитала:

Рентабельность оборотного капитала:

Рентабельность собственного капитала:

Рентабельность инвестиционного капитала:

Эффективность использования заемного капитала может быть оценена на основе показателя эффекта финансового рычага:

(Рентабельность совокупного капитала – ставка ссудного %) * (1- коэффициент налогообложения прибыли) *

Коэффициент налогообложения прибыли =