2015-06-04

2015-06-04 688

688Используя данные рис.6.2, можно оценить срок окупаемости узла учета,

например, с присоединенной нагрузкой Q=0,1 Гкал/час. При такой нагрузке определяем: расход воды - он будет равен 4 м3/час (см.табл.2), следовательно, можно определить - диаметр условного прохода (Ду) теплосчетчика = 40мм, при этом К (капитальные затраты)- 40000руб., в них учитывается стоимость приборов и оборудования конкретного типоразмера (К величина не постоянная, т.к. цена на комплектующее оборудование меняется и сметная оценка для каждого объекта индивидуальная).

Пусть тариф на тепловую энергию Ст= 100 руб. Прочие исходные

данные примем такими же, как при построении графика на рис.П7.11. По

графику срок окупаемости Т≈9лет. Если же тариф равен 160 руб. то такой узел учета окупится приблизительно за 4 года.

При Q= 1,15 Гкал/час в рассматриваемых условиях узел учета стоимостью 80 тыс.руб. окупается почти за полгода. В тепловом пункте с большей тепловой нагрузкой такой узел учета окупится раньше и чем больше будет тепловая нагрузка и больше тариф, тем короче будет срок окупаемости.

Из графика на рис. видно, что срок окупаемости узла учета зависит от

тарифа на тепловую энергию, чем больше тариф, тем быстрее он окупается и

тарифа на тепловую энергию, чем больше тариф, тем быстрее он окупается и

наоборот. Причем, чем дешевле будет этот узел, тем меньше срок его

окупаемости и тем более целесообразно его сооружение. Можно быть

уверенным в том, что на тепловых пунктах при расчетных нагрузках 0,1-0,2

Гкал/час и менее экономически целесообразно оборудовать узлы учета не на

базе теплосчетчиков, а на базе значительно более дешевых счетчиков горячей

воды, что допускается действующими Правилами учета тепловой энергии и

теплоносителя.

Рассмотрим зависимость срока окупаемости узла учета тепловой

энергии от объема зданий.

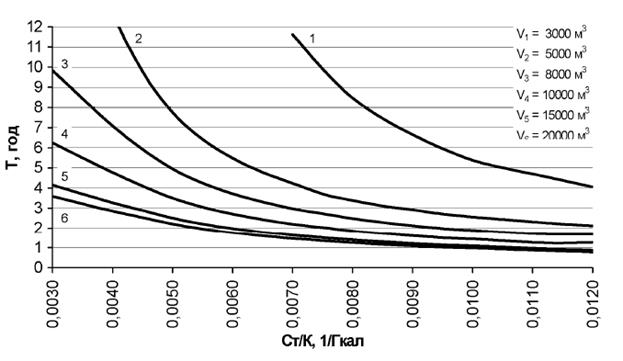

Рис.6.3. Срок окупаемости (Т) узла учета тепловой энергии,затраченной на отопление в зависимости от отношения тарифа(Ст) на теплоэнергию к затратам (К) на его установку для зданий различного объема (V).

На рис.П6.3. представлена зависимость срока окупаемости Т узла учета

тепловой энергии, затраченной на отопление зданий различного объема, от отношения тарифа на тепловую энергию Ст к стоимости узла учета К. Исходные данные используем те же, что и в рассмотренном выше примере.

Данные рис. 6.3. позволяют оценить максимальную допустимую стоимость узла учета тепловой энергии в системе отопления зданий от 3000 до 20000

м3. Для наглядного примера принимаем срок окупаемости узла учета равным 6 годам. Отношение Ст/К для здания 3000 м3 в рассматриваемых условиях приблизительно равно 0,01, а для здания 10000 м3 равно 0,001. Пусть тариф на тепловую энергию равен 160 руб./Гкал. Тогда максимальная допустимая стоимость узла

учета для здания 3000 м3 будет равна К=160/0,01=16000 руб, а для здания 10000м3

К=160/0,001=160000 руб. Для зданий большего объема срок окупаемости будет соответственно меньше и вероятна окупаемость более дорогих узлов учета у зданий с большими объемами, здесь имеет смысл установки регулирующих устройств, что даст больший экономический эффект. Эта ориентировочная оценка показывает, что в случае, когда тариф на теплоэнергию 160 руб. для здания 3000 м3 стоимость узла учета максимально возможная 16000 руб., при тарифе 200 руб максимальная цена узла учета будет равна 20000 руб. при сроке окупаемости 6лет, что нецелесообразно для такого здания, потому что капитальные затраты на

установку узла учета с теплосчетчиком больше максимально возможных затрат, поэтому узел учета необходимо выполнять на базе более дешевых приборов.

В настоящее время стоимость теплосчетчиков Ду-32 составляет минимум

20 тысяч рублей без учета монтажа и проекта. Поэтому можно с уверенностью утверждать, что их установка для небольших зданий экономически нецелесообразна. К этому надо добавить, что вместе с приборами учета в зданиях следовало бы устанавливать регулирующие системы, поскольку учет является основой для экономии тепловой энергии. В этом случае рассматриваемый узел учета становится узлом учета и регулирования расхода тепловой энергии на отопление, что увеличивает затраты и делает установку такого узла учета и регулирования еще

менее целесообразным. В случае, когда в качестве прибора учета для отопительной системы здания и ГВС рассматривается водосчетчик, стоимость такого прибора Ду-10 или Ду-15 может составлять несколько сот рублей. Стоимость регулирующих устройств - величина такого же порядка. Поэтому экономическая целесообразность такого технического решения представляется более вероятной для зданий с нагрузками

менее 0,1 Гкал/час (см. рис.П7.13).

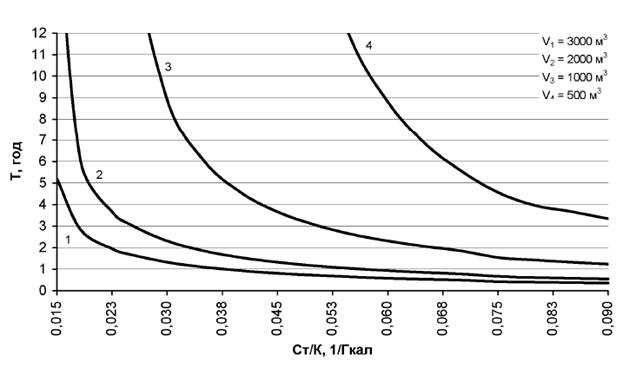

На рисунке 3 представлена зависимость срока окупаемости счетчика го-

рячей воды на системе отопления от отношения тарифа Ст на тепловую энергию к стоимости узла учета К для зданий различного объема. Исходные данные используем те же, что и в рассмотренном выше примере.

Рис.6.4. Срок окупаемости (Т) водосчетчика на системе отопления в

зависимости от отношения тарифа (Ст) на теплоэнергию к затратам

(К) на его установку для зданий различного объема (V)

Из рисунка 6.4. можно сделать вывод, что водосчетчик на здании с объе-

мом 3000 м3 окупится при минимальных тарифах максимум за 5 лет, если же тариф возьмем средний - 200 руб. за Гкал. и К=4000руб., тогда такой узел учета окупится за год. Рисунок 6.4. позволяет так же оценить максимальную допустимую стоимость узла учета на базе водосчетчика в системе отопления. Принимаем срок окупаемости узла учета равным 3 годам для здания объемом 2000 м3 и тариф равным 200 руб. Отношение Ст/К для здания 2000 м3 приблизительно равно 0,025,тогда максимально допустимые капитальные затраты для 3 лет окупаемости:

К=200/0,025=8000 руб.

В настоящее время на отечественном рынке предлагается широкий ассор-

тимент приборов учета тепловой энергии и теплоносителя российского и зарубежного производства.