2015-06-04

2015-06-04 1039

1039• По способу взимания -прямые и косвенные.

• По субъекту (налогоплательщику) -налоги с физических лиц, юридических лиц и смежные.

• По срокам уплаты – ежемесячные, ежеквартальные, полугодовые, годовые.

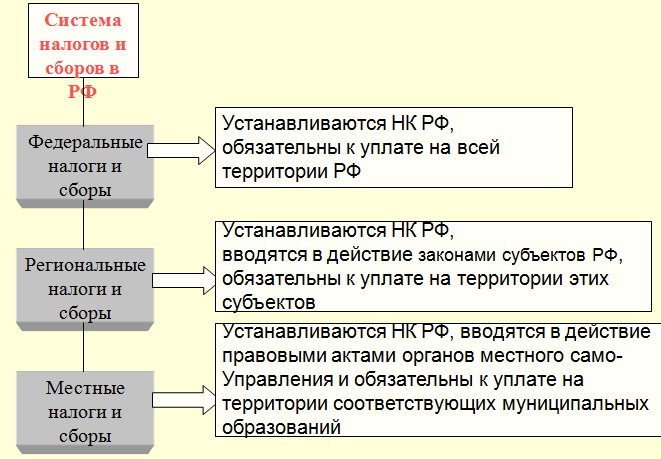

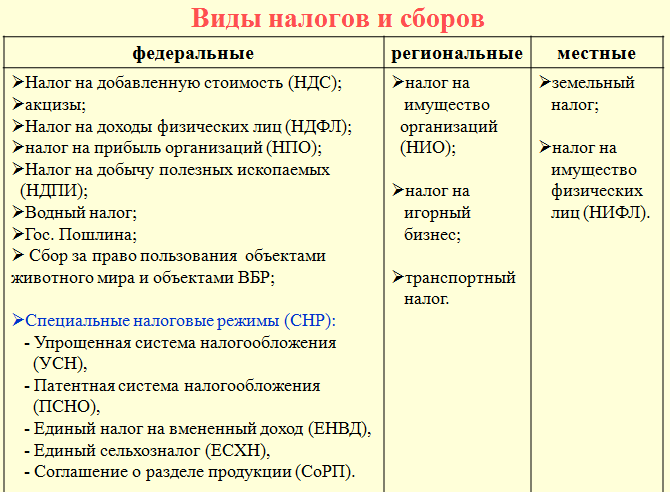

• По статусу налогов – федеральные, региональные и местные.

• По прядку введения – общеобязательные, факультативные.

• По уровню бюджета – закрепленные, регулирующие.

• По целевой направленности – общие, целевые.

Налоги: Прямые (НДФЛ, налог на прибыль, змельный налог); Косвеные (НДС, акцизы).

Прямые (На стадии производства и реализации); Косвеные (На стадии распределения и потребления)

Налоги в зависимости от характера налоговых ставок:

а)пропорциональные

б)прогрессивные

в)регрессивные.

Пропорциональный налог- ВОЗРАСТАЕТ В ТОЙ ЖЕ ПРОПОРЦИИ, ЧТО И ДОХОД НАЛОГОПЛАТЕЛЬЩИКА, ТО ЕСТЬ ПРИМЕНЯЕТСЯ ЕДИНАЯ НАЛОГОВАЯ СТАВКА

Прогрессивный налог- ЕГО ДОЛЯ В ДОХОДЕ РАСТЁТ ПО МЕРЕ УВЕЛИЧЕНИЯ ЭТОГО ДОХОДА

Регрессивный налог- ЕГО ДОЛЯ В ДОХОДЕ ПЛАТЕЛЬЩИКА ПАДАЕТ ПРИ РОСТЕ ДОХОДА