2015-06-04

2015-06-04 605

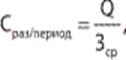

605Оборачиваемость запасов(характеризует возможность получения валовой прибыли с одного рубля, вложенного в запасы при стабильной наценке) показывает скорость (количество раз), с которой оборачиваются запасы за определенный период времени:

где Q – стоимость материалов, товаров (по закупочным ценам), проданных, отгруженных со склада компании в течение периода (в качестве периода при расчете оборачиваемости чаще всего принимается год); Зср – запас средний за тот же период, также рассчитанный в закупочных ценах

Расчет оборачиваемости характеризует работу с запасами и имеет целью определения количества оборотов запасов. Следовательно, все продажи, идущие не из запасов компании, при расчете оборачиваемости во внимание не принимаются (например, товары, закупленные под заказ).

В случае если цены на товары существенно меняются в течение периода, оборачиваемость может рассчитываться не в денежных единицах, а в натуральных.

Обеспеченность запасами (в днях)показывает продолжительность периода, на который хватит товарных запасов на складе до момента их полного истощения, если поставки товаров на склад прекратить:

где t – число дней в периоде.

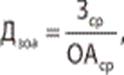

Доля запасов в оборотных активах Дзоапоказывает долю, которую занимают запасы в оборотных активах компании:

где ОАср – среднегодовое значение оборотных активов.

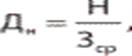

Доля неликвидов в запасах Дн отражает долю неликвидных товаров в запасах:

где Н – количество товаров, отнесенных к категории неликвидов.