2015-06-05

2015-06-05 12597

12597Определим значение коэффициента ликвидности до изменения состояния баланса предприятия:

К тл = Оборотные активы / Текущие (краткосрочные) обязательства

Оборотные активы = Запасы + Дебиторская задолженность + + Денежные средства = 27+13+11 = 51 тыс. руб.

Текущие обязательства = 23 тыс. руб.

К тл = 51/23 = 2,22

В случае приобретения в кредит сырья и материалов величина оборотных активов и текущих (краткосрочных) обязательств увеличится на 10 тыс. руб., тогда коэффициент текущей ликвидности будет равен:

К тл = (27 + 10) + 13 + 11)/(23 + 10) = 61/33 = 1,85

Изменение коэффициента текущей ликвидности будет составлять:

ΔК тл = 1,85 – 2,22 = - 0,37.

Задача 14. Фирма берёт ссуду на квартал с обязательством возвратить 100 тыс. руб. Определите сумму, полученную фирмой-заемщиком, и величину дисконта, удержанного банком, если учетная ставка составляет 15% годовых.

Решение:

При использовании учетной ставки сумма, получаемая заемщиком, определяется по формуле

P = S ´ (1 – n ´ r),

где P - сумма кредита, полученная заемщиком;

S - сумма, которая должна быть возвращена;

n - срок ссуды, годы;

r -учетная ставка, % годовых.

Если срок ссуды задан в днях, сумма, получаемая заемщиком, определяется по формуле

P = S ´ (1 – d/K ´ r),

d - продолжительность срока ссуды, дни;

К — продолжительность года, дни.

Тогда согласно условию задачи сумма, полученная фирмой-заемщиком, равна

P=100 тыс.руб. ´ (1 – 90/360 ´ 15%) = 96,250 тыс.руб.,

а величина дисконта 100 тыс.руб.-96,250 тыс.руб. =3,750 тыс.руб.

Задача 15. В коммерческий банк поступили для рассмотрения бизнес-планы двух альтернативных инвестиционных проектов со следующими параметрами (табл.). Условия их реализации: капитальные затраты производятся единовременно в течение года; сроки эксплуатации проектов различны, поэтому дисконтные ставки неодинаковы.

Проанализируйте проекты, используя основные критерии оценки инвестиционных проектов.

Таблица - Исходные данные по двум инвестиционным проектам

| Показатель | Проекты | |

| №1 | №2 | |

| 1.Объем инвестируемых средств (капитальных вложений), тыс. руб. | ||

| 2. Период эксплуатации проекта, лет | ||

| 3. Сумма денежного потока, генерируемого проектом (дохода), тыс.руб. | 10 000 | 11 000 |

| В том числе: | ||

| 1 -й год | ||

| 2-й год | ||

| 3-й год | ||

| 4-й год | — | |

| 4. Дисконтная ставка, % | ||

| 5. Среднегодовой темп инфляции, % |

Решение:

Чистая текущая стоимость определяется по формуле:

NPV=PV-I0,

где PV - настоящая стоимость денежных потоков;

I0 - начальные инвестиционные затраты.

Настоящая стоимость определяется по формуле:

PV=FV * k,

где FV – будущая стоимость проекта;

k – коэффициент дисконтирования.

k=1/(1+r)t,

где  r – дисконтная ставка, доли единицы;

r – дисконтная ставка, доли единицы;

t – расчетный период, лет.

Таблица - Расчет настоящей стоимости денежных потоков по двум инвестиционным проектам, тыс. руб.

| Год | Проект 1 | Проект 2 | ||||

| FV | k | PV | FV | k | PV | |

| Всего | 10 000 | 0,909 0,826 0,752 - - | - | 11 000 | 0,839 0,797 0,712 0,636 - |

Исходя из данных этой таблицы, определяется чистая текущая стоимость (NPV) по инвестиционным проектам:

NPV1 = 8684 - 7000 = 1684 тыс. руб.;

NPV2 = 8221 - 6700 = 1521 тыс. руб.

Итак, сравнение показателей NPV по проектам подтверждает, что первый из них является более эффективным, чем второй. NPV по нему на 163 тыс. руб. (1684 - 1521), или 9,7% больше, чем по второму проекту. Однако по проекту 1 сумма капиталовложений на 300 тыс. руб. (7 тыс. - 6700), или 4,3% выше, а их отдача в форме будущего денежного потока ниже, чем по проекту 2, на 1000 тыс. руб. (10 тыс. - 11тыс). В случае реализации проекта 1 инвестору необходимо изыскать дополнительное финансирование (внутреннее или внешнее) в объеме 300 тыс. руб. Поэтому он должен выбрать для себя наиболее приемлемый вариант с учетом имеющихся финансовых возможностей.

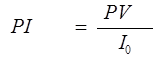

Показатель индекс доходности рассчитывается по формуле:

Используя данные по двум проектам, определим индекс доходности по ним.

PI1= 1,241 (8684: 7000);

PI2= 1,237 (8221: 6700).

Следовательно, по данному параметру эффективность проектов примерно одинакова.

К реализации принимаются проекты со значением этого показателя больше единицы.

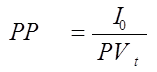

Период окупаемости вложенных средств по инвестиционному проекту (PP) — один из наиболее распространенных показателей для оценки инвестиционных проектов:

,

,

где PP - период окупаемости проекта, лет, месяцев;

PVt - средняя величина настоящей стоимости денежного потока в периоде t.

Используя данные по рассмотренным ранее проектам, определим период окупаемости по ним. В этих целях устанавливается среднегодовая сумма денежного потока в настоящей стоимости.

По проекту 1 она равна 2895 тыс. руб. (8684:3).

По проекту 2 - 2055 тыс. руб. (8221:4).

С учетом среднегодовой величины денежного потока в настоящей стоимости период окупаемости равен:

по проекту 1 - 2,4 года (7000:2895);

по проекту 2 - 3,3 года (6700: 2055).

Эти данные подтверждают приоритетное значение проекта 1 для инвестора.

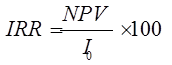

Внутренняя норма доходности определяется по формуле:

IRR1=  %

%

По данному проекту ВНП больше среднегодового темпа инфляции (8,02% > 7,0%).

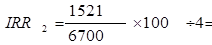

Аналогично находится размер дисконтной ставки по проекту 2. Она равна

5,7%

5,7%

Эти данные подтверждают приоритетность проекта 1 для инвестора.

Задача 16. ОАО «Риф» имеет возможность профинансировать инвестиционный проект на 75% за счет заемного капитала и на 25% за счет собственных средств. Средняя процентная ставка за кредит составляет 10%, цена собственного капитала — 15%. Доходность проекта планируется на уровне 15%.

Следует ли реализовать или отклонить данный инвестиционный проект?

Решение:

Для ответа на поставленный вопрос рассчитаем средневзвешенную стоимость капитала по формуле:

n

CCK=å Di ´ Ci,

i=1

где n - количество источников финансирования;

Di - доля капитала, полученного из i-го источника;

Ci - цена i-го источника.

CCK = 0,75 х 10 % + 0,25 х 15 % = 11,25 %.

Источники финансирования обойдутся предприятию в 11,25 %, а доходность проекта 15 %, следовательно, проект стоит реализовать.

Задача 17. Рассчитать средневзвешенную стоимость капитала (ССК, WACC) организации по исходным данным, представленным в таблице:

Таблица - Расчет ССК

| Источники средств | Средняя стоимость источника для организации, % | Доля источника в пассиве баланса, доли единицы |

| 1. Обыкновенные акции | 0,5 | |

| 2. Привилегированные акции | 0,1 | |

| 3. Корпоративные облигации | 0,05 | |

| 4. Кредиторы | 0,2 | |

| 5. Краткосрочные кредиты банков | 0,15 | |

| Итого | – | 1,0 |

Решение:

Используем формулу:

n

WACC=∑ ki×di,

j=1

где kj – стоимость j-ro источника средств (%),

dj – удельный вес j-ro источника средств в общей их сумме (доли единиц).

n – количество источников (j = 1, 2, 3 … n).

WACC = 30 ×0,5 + 15 × 0,1 + 18 × 0,05 + 5 × 0,2 + 20 × 0,15 = 21,4%.

Задача 18. Рассчитайте норматив оборотных средств в запасах сырья, если известно, что время пребывания оборотных средств в текущем запасе 10 дней, страховом – 1 день, транспортном – 3 дня, технологическом – 6 дней. Среднедневной расход оборотных средств составляет 347 тысяч рублей.

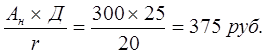

Решение:

Норматив оборотных средств по сырью, материалам определяется как произведение однодневного их расхода на норму запаса в днях. Однодневный расход в рублях рассчитывается на основе календарных дней (год – 360, квартал – 90, месяц – 30 дней).

H = O ´ N,

где О – однодневный расход;

N – норма запаса, дни.

Норма запаса в днях (N) включает в себя транспортный запас, время на приемку, разгрузку, складирование, технологический запас, текущий запас, страховой запас.

Н = 347*(10+1+3+6) = 6940 тысяч рублей.

Задача 19. Рассчитайте коэффициент нарастания затрат, если известно, что затраты на производство в первый день составили 400 тысяч рублей, в последние дни – 234 тысячи рублей.

Решение:

Коэффициент нарастания затрат может быть определён по формуле:

К = (Фе+0,5Фн)/(Фе+Фн),

где Фе – единовременные затраты;

Фн – нарастающие затраты.

К = (400+234*0,5)/(400+234) = 0,82

Задача 20. Рассчитайте прирост в оборотных средствах за квартал, потребность в оборотных средствах по незавершённому производству, готовой продукции и товарным запасам. Выпуск продукции по себестоимости – 27000 рублей, норма оборотных средств по готовой продукции – 3 дня. Норма незавершённого производства 2 дня. Товарооборот составляет 9000 рублей. Норма товарных запасов 2 дня. Сумма оборонных средств на начало квартала составила 1546 рублей.

Решение:

Однодневный выпуск продукции по себестоимости

2700 ¸ 90 = 300 руб.

Потребность в оборотных средствах по незавершённому производству

300´2 = 600 руб.

Потребность по готовой продукции

300´3 = 900 руб.

Однодневный товарооборот

9000 ¸ 90 = 100 руб.

Потребность в товарных запасах

100´2 = 200 руб.

Общая потребность в оборотных средствах

600+900+200 = 1700 руб.

Прирост в оборотных средствах

1700-1546 = 154 руб.

Задача 21. Номинальная стоимость акции акционерного общества – 300 руб.

Определить курсовую стоимость акции на рынке ценных бумаг, если известно, что размер дивиденда ожидается на уровне 25%, а размер банковской ставки – 20%.

Решение:

Курсовая стоимость акции:

Ак =

где Ак – номинальная стоимость акции;

Д – размер дивиденда;

r – размер банковской ставки.

Задача 22. Рассчитайте коэффициент текущей ликвидности ( ) и коэффициент обеспеченности собственными оборотными средствами (

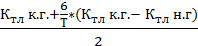

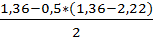

) и коэффициент обеспеченности собственными оборотными средствами ( ) и сделайте вывод по структуре баланса и платежеспособности предприятия. По результатам анализа рассчитайте коэффициент восстановления или утраты платежеспособности.

) и сделайте вывод по структуре баланса и платежеспособности предприятия. По результатам анализа рассчитайте коэффициент восстановления или утраты платежеспособности.

Таблица – Исходные данные для расчета коэффициента текущей ликвидности

| Показатель | на начало года, тыс. руб. | на конец года, тыс. руб. |

| Запасы | ||

| Дебиторская задолженность | ||

| Денежные средства | ||

| НДС по приобретенным ценностям | ||

| Краткосрочные финансовые вложения | ||

| Кредиторская задолженность | ||

| Краткосрочные заемные средства |

Решение:

| Показатель | на начало года, тыс. руб. | на конец года, тыс. руб. |

| Оборотные активы | ||

| Краткосрочные обязательства | ||

| Собственные оборотные средства | ||

| | 0,55 | 0,26 |

| | 2,22 | 1,36 |

Данные коэффициенты были рассчитаны по формулам:

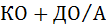

=  =

=  , где

, где

СОС – собственные оборотные средства;

Об.А – оборотные активы;

КО – краткосрочные обязательства.

=

Поскольку на конец года ≥0,1, но ≤2, то рассчитывается  :

:

=  =

=  = 0,47

= 0,47

Так как < 1, то у предприятия нет возможности восстановить свою платежеспособность.

Задача 23. Имеются следующие данные о деятельности предприятия:

Оборотные активы (Об.А) = 1305748 тыс. руб.

Активы (А) = 5870809 тыс. руб.

Долгосрочные обязательства (ДО) = 106722 тыс. руб.

Краткосрочные обязательства (КО) = 743414 тыс. руб.

Нераспределенная прибыль (НП) = 356867 тыс. руб.

Выручка (В) = 992003 тыс. руб.

Прибыль до уплаты процентов и налогов (Ппн) = 68097 тыс. руб.

Рыночная стоимость обыкновенных акций (РСОА) = 623844 тыс. руб.

Определите вероятность наступления банкротства, используя 2-х и 5-ти факторную модель Альтмана.

Решение:

2-х факторная модель:

Z = -0,3877-1,0736×К1-0,05×К2, где

К1 – коэффициент текущей ликвидности

К2 – коэффициент концентрации заемных средств

К1 = =  = 1,76

= 1,76

К2 =

= 0,14

= 0,14

Z = -0,3877 - 1,0736*1,76 - 0,05*0,14 = -2,285

Так как Z = -2,285, то есть z<0, то вероятность наступления банкротства < 50%.

5-ти факторная модель:

Z = 1,2×К1 + 1,4×К2 + 3,3×К3 + 0,6×К4 + 1×К5, где

К1 – соотношение собственных оборотных средств к сумме активов

К2 – отношение нераспределенной прибыли к сумме активов

К3 – отношение балансовой прибыли к сумме активов

К4 –отношение рыночной стоимости обыкновенных и привилегированных акций к балансовой оценке заемного капитала

К5 - отношение выручки от реализации к сумме активов

К1 =  = 0,096

= 0,096

К2 =  = 0,06

= 0,06

К3 =  = 0,01

= 0,01

К4 =  = 0,73

= 0,73

К5 =  = 0,17

= 0,17

Z = 1,2×0,096 + 1,4×0,06 + 3,3×0,01 + 0,6×0,73 + 1×0,17 = 0,84

Так как Z = 0,84, то вероятность наступления банкротства очень высока.