2015-06-05

2015-06-05 3374

3374Совокупное потребление - это суммарные денежные расходы населения на покупку товаров и услуг. Основная часть совокупного спроса, примерно 2/3.

Совокупное сбережение - это суммарный отложенный спрос домохозяйств, т.е. отказ от текущего потребления с целью его увеличения в будущем.

Основным фактором, влияющим на уровень совокупного потребления С и совокупного сбережения S, является доход населения. Располагаемый доход DI распадается на потребление и сбережения.

DI= С + S

Чем больше располагаемый доход, тем больше потребление и сбережения. При малом доходе сбережений может не быть, но уровень потребления существует всегда.

Доход, идущий на потребление - средняя склонностью к потреблению АРС, доход который сберегается, — средней склонностью к сбережениям APS:

АРС= C/DI.

С увеличением дохода средняя склонность к потреблению падает, а к сбережению возрастает. Сумма средней склонности к потреблению и средней склонности к сбережению равна единице:

АРС + APS = 1.

Изменение потребления вследствие изменения в доходе называется предельной склонностью к потреблению МРС:

Предельная склонность к сбережениям MPS — это изменение сбережений в силу изменений, происходящих в доходе:

Функция потребления имеет три вида: для кратко- и долгосрочного периодов и подоходная функция, рассматривающая зависимость потребления и располагаемого дохода не во времени, а по группам населения, объединенным определенным уровнем дохода.

Функция потребления имеет три вида: для кратко- и долгосрочного периодов и подоходная функция, рассматривающая зависимость потребления и располагаемого дохода не во времени, а по группам населения, объединенным определенным уровнем дохода.

Функция сбережения является производной от функции потребления и выражает зависимость сбережений от располагаемого дохода населения в динамике.

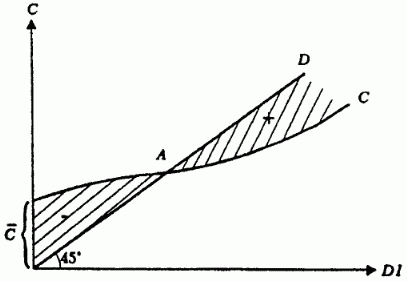

Если бы доходы были равны расходам, то график потребления принял бы форму прямой, идущей под углом в 45°. Но часть дохода сберегается, поэтому функция принимает вид изогнутой кривой.

Кривая потребления, зеркально повернутая относительно биссектрисы, является графиком сбережений.

На потребление и сбережения оказывают влияние и факторы, не связанные с доходом:

1) богатство, т.е. накопленное имущество и финансовые активы. Чем больше богатство, тем меньше стимул к его увеличению, т.е. накоплению.

2) уровень цен.

3) ожидания - связанные с будущими доходами, ценами, наличием товаров, например ожидания инфляции, увеличат потребление;

4) потребительская задолженность. При высокой потребительской задолженности домохозяйства будут сокращать потребление, а при низкой — увеличивать;

5) налогообложение. Рост налогов вызовет падение дохода, а следовательно, снижение потребления и сбережений.