2015-06-05

2015-06-05 764

764Защита ВКР происходит на открытом заседании ГАК, на котором могут присутствовать, задавать вопросы и обсуждать работу все желающие.

Задачей студента при защите работы является не пересказ того, что написано в литературе, а того, что сделано им самим на основе практического материала: результатов анализа и практических рекомендаций. Высокая оценка руководителя и рецензента может быть снижена студенту комиссией (ГАК) по причине слабой защиты или, наоборот, повышена - при успешной защите. Успех защиты в основном определяется качеством доклада и особенно умением ответить на вопросы комиссии, что говорит о самостоятельности в выполнении работы, глубине теоретических знаний и практического анализа, а также умении публично выступать и аргументированно отстаивать свою точку зрения. Таким образом, важно не только написать высококачественную работу, но и уметь квалифицированно ее защитить.

Процедура защиты включает следующие этапы:

1) доклад студента по существу бакалаврской работы в течение 10 минут с использованием презентации (в Power Point или другом слайдовом формате);

2) ответы студента на вопросы членов ГАК. Члены комиссии обязаны задать студенту необходимое количество содержательных вопросов, проясняющих основные особенности работы и основания для ее оценивания. Вопросы заносятся в протокол защиты;

3) оглашение отзывов руководителя и рецензента;

4) ответы студента на замечания, содержащиеся в отзыве научного руководителя и рецензента.

Комиссия (ГАК), выставляя оценку по итогам защиты ВКР, учитывает:

• оценку научного руководителя (в отзыве), а также количество и глубину сделанных им замечаний;

• оценку рецензента, а также количество и глубину высказанных им замечаний;

• качество доклада и соблюдение регламента;

• соблюдение требований к раздаточному материалу;

• глубину и аргументированность ответов на вопросы членов ГАК.

Бакалаврская работа оценивается по 4 балльной шкале («Отлично», «Хорошо», «Удовлетворительно», «Неудовлетворительно»).

Оценка «Отлично» выставляется в том случае, если:

• содержание работы соответствует направлению подготовки бакалавра и теме работы;

• работа актуальна, выполнена самостоятельно, имеет творческий характер, отличается определенной новизной;

• дан обстоятельный анализ степени теоретического исследования проблемы, различных подходов к ее решению;

• проблема раскрыта глубоко и всесторонне, материал изложен логично;

• теоретические положения органично сопряжены с управленческой практикой; даны представляющие интерес практические проектные разработки, вытекающие из анализа проблемы;

• в работе широко используются материалы исследования, проведенного автором самостоятельно или в составе группы;

• в работе проведен количественный анализ проблемы, который подкрепляет теорию и иллюстрирует реальную ситуацию, приведены таблицы сравнений, графики, диаграммы, формулы, показывающие умение автора формализовать результаты исследования;

• широко представлена библиография по теме работы;

• приложения к работе иллюстрируют достижения автора и подкрепляют его выводы;

• по своему содержанию и оформлению работа, доклад и иллюстративные материалы соответствуют всем предъявленным к ним требованиям;

• во время защиты студент показал полное владение материалом и дал глубокие, исчерпывающие и аргументированные ответы на все вопросы членов ГАК.

Оценка «Хорошо» выставляется в том случае, если:

• тема соответствует направлению подготовки бакалавра;

• содержание работы соответствует выбранной теме (названию ВКР);

• работа актуальна, написана самостоятельно;

• дан анализ степени теоретического исследования проблемы;

• основные положения работы раскрыты на достаточном теоретическом и методологическом уровне;

• теоретические положения сопряжены с управленческой практикой;

• представлены количественные показатели, характеризующие проблемную ситуацию, однако анализ носит описательный характер;

• практические рекомендации не обоснованы расчетами (например: создание системы обучения медицинских работников, ответственных за здоровье населения, и их вовлечение в процесс формирования здорового образа жизни, но нет рекомендаций по выбору ответственного органа, расчета затрат на реформирование);

• приложения грамотно составлены и прослеживается связь с положениями дипломного проекта;

• составлена библиография по теме работы;

• по своему содержанию и оформлению работа, доклад и иллюстративные материалы соответствуют предъявленным к ним требованиям;

• во время защиты студент показал обстоятельное владение материалом, однако не на все вопросы членов ГАК дал глубокие, исчерпывающие и аргументированные ответы.

Оценка «Удовлетворительно» выставляется в том случае, если:

• работа соответствует направлению подготовки бакалавра;

• имеет место определенное несоответствие содержания работы заявленной теме, например: а) название темы «Совершенствование кадрового обеспечения государственного управления», а фактически проблема исследовалась только на материалах аттестации служащих; б) название темы «Управление адаптацией персонала в организации», а фактически проблема исследовалась на примере одного подразделения; в) название темы «Совершенствование набора и отбора персонала», а фактически в дипломном проекте рассмотрены только проблемы отбора кандидатов; г) название темы «Совершенствование обучения персонала», а в дипломном проекте речь идет только об обучении руководителей и специалистов;

• исследуемая проблема в основном раскрыта, но не отличается новизной, теоретической глубиной и аргументированностью;

• нарушена логика изложения материала (содержание 1, 2 и 3 разделов слабо связаны между собой), задачи раскрыты не полностью;

• в работе не полностью использованы необходимые для раскрытия темы научная литература, нормативные документы, передовой опыт, современные методы анализа, а также материалы исследований;

• теоретические положения слабо увязаны с практикой государственного и муниципального управления;

• практические проектные разработки не вытекают из результатов анализа, носят формальный бездоказательный характер (например: а) предлагается использовать метод «Assessment-Center» для отбора кандидатов на рядовые позиции небольшого структурного подразделения); б) предлагается премировать директора по персоналу за показатель «Текучесть персонала», хотя анализ показал, что уровень текучести в организации в последние годы превышал 10%; предлагается увеличить заработную плату рекрутера организации до 30 тыс. руб., хотя обзор рынка труда в регионе показал, что месячное вознаграждение рекрутера в подобных организациях не превышает 15 тыс. руб.; в) предлагается увеличить финансирование мероприятий по пропаганде здорового образа жизни из городского бюджета, хотя анализ социально-экономического состояния городского поселения показал дефицит бюджета);

• содержание приложений не характеризует результаты анализа, не освещает решения поставленных задач;

• во время защиты студент показал посредственное владение материалом, на вопросы отвечал поверхностно, допускал существенные недочеты.

Оценка «Неудовлетворительно» выставляется в том случае, если:

• тема работы не соответствует направлению подготовки бакалавров;

• содержание работы не соответствует теме;

• работа содержит существенные теоретико-методологические ошибки и поверхностную аргументацию основных положений;

• работа носит умозрительный и (или) компилятивный характер;

• предложения автора четко не сформулированы;

• отзыв или рецензии содержат принципиальные замечания по содержанию ВКР, не позволяющие ее оценить;

• ответы на вопросы неправильны и не отличаются аргументированностью.

Решение об оценке принимается простым большинством голосов. При равенстве голосов, решающим является голос председателя ГАК.

Оценка результатов защиты ВКР производится на закрытом заседании ГАК сразу же после защиты всех работ. Заседание продолжается, как правило, 20-30 минут, после чего приглашаются студенты и им объявляются оценки.

Решение ГАК является окончательным и апелляции не подлежит. Решение об оценках и присуждении (не присуждении) квалификации студенту-выпускнику объявляет председатель ГАК (или представляющий его любой член комиссии). Решения ГАК оформляются протоколами (по каждому студенту). В них записываются вопросы, заданные студентам, выступления членов комиссии и присутствующих, особое мнение членов ГАК, оценка работы и др.

12. Оценка экономической и социальной эффективности проектов совершенствования управления персоналом организации

Для расчета экономической эффективности студенту необходимо применять методы экономического обоснования, поэтому в ходе изучения и подбора литературных источников для работы над ВКР студенту необходимо уделить внимание изучению таких методов.

Эффективность системы может быть выражена через соотношение затрат (в широком смысле затрат неких ресурсов) и результатов функционирования системы. Любое принимаемое управленческое решение по исследуемой проблеме может считаться эффективным, если оно является лучшим и выбрано из множества альтернативных решений. Однако, в силу ограничения объема исследований, достаточно использовать для сравнения два (или три) варианта.

Независимо от разрабатываемой тематики, раздел ВКР, в котором производится экономическое обоснование принимаемых решений, должен отражать следующие вопросы:

1) постановку проблемы;

2) разработку вариантов решения проблемы;

3) cбор и обработку необходимой для сравнения вариантов информации;

4) разработку методики расчетов;

5) cтоимостную оценку затрат;

6) cтоимостную оценку результатов.

7) расчет экономической эффективности;

8) выводы и рекомендации.

Проводя сравнение вариантов решений следует помнить, оценка эффективности проектов совершенствования системы управления персоналом требует определения не только экономических, но и социальных последствий их реализации. Социальная эффективность проектов проявляется в возможности достижения позитивных, а также избегания отрицательных с социальной точки зрения изменений в организации.

Разработка и внедрение организационных проектов совершенствования системы управления персоналом требует определенных инвестиций, поэтому при расчете экономической эффективности данных проектов следует пользоваться Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования (утвержденными Госстроем, Минэкономики, Минфином и Госкомпромом РФ от 31.03.94 № 7-12/47). Данный документ предусматривает три вида эффективности проектов:

· коммерческая (финансовая) эффективность, учитывающая финансовые последствия реализации проекта для его непосредственных участников;

· бюджетная эффективность, отражающая финансовые последствия осуществления проекта для федерального, регионального или местного бюджетов;

· народнохозяйственная экономическая эффективность, учитывающая затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов рекомендуется оценивать народнохозяйственную экономическую эффективность.

Коммерческая эффективность проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вкладов. При этом в качестве эффекта выступает поток реальных денег.

В рамках каждого вида деятельности происходит приток Пi(t) и отток Оi(t) денежных средств. Обозначим разность между ними через Фi(t):

Фi(t) = Пi(t) - Оi(t),

где i - номер вида деятельности (1, 2, 3,...).

Потоком реальных денег Ф(t) называется разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета):

Ф(t) = [П1(t) – O1(t)] + [П2(t) – O2(t)] = Ф1(t) + Ф2(t).

Показатели бюджетной эффективности отражают влияние результатов осуществления проекта на доходы и расходы соответствующего (федерального, регионального или местного) бюджета. Основным показателем бюджетной эффективности, используемым для обоснования предусмотренных в проекте мер федеральной и региональной финансовой поддержки, является бюджетный эффект.

Бюджетный эффект (В t) для t -го шага осуществления проекта определяется как превышение доходов соответствующего бюджета (Д t) над расходами (Р t) в связи с осуществлением данного проекта:

В t = Д t - Р t

Интегральный бюджетный эффект (Винт) рассчитывается как сумма дисконтированных годовых бюджетных эффектов или как превышение интегральных доходов бюджета (Динт) над интегральными бюджетными расходами (Ринт).

Показатели народнохозяйственной экономической эффективности отражают эффективность проекта с точки зрения интересов народного хозяйства в целом, а также для участвующих в осуществлении проекта регионов (субъектов Федерации), отраслей, организаций. При расчетах показателей экономической эффективности на уровне народного хозяйства в состав результатов проекта включаются (в стоимостном выражении):

· конечные производственные результаты (выручка от реализации на внутреннем и внешнем рынке всей произведенной продукции, кроме продукции, потребляемой российскими организациями участниками). Сюда же относится и выручка от продажи имущества и интеллектуальной собственности (лицензий на право использования изобретения, ноу-хау, программ для ЭВМ и т.п.), создаваемых участниками в ходе осуществления проекта;

· социальные и экологические результаты, рассчитанные исходя из совместного воздействия всех участников проекта на здоровье населения, социальную и экологическую обстановку в регионах;

· прямые финансовые результаты;

· кредиты и займы иностранных государств, банков и фирм, поступления от импортных пошлин и т.п.

Необходимо учитывать также косвенные финансовые результаты, обусловленные осуществлением проекта: изменения доходов сторонних организаций и граждан, рыночной стоимости земельных участков, зданий и иного имущества, а также затраты на консервацию или ликвидацию производственных мощностей, потери природных ресурсов и имущества от возможных аварий и других чрезвычайных ситуаций.

Социальные, экологические, политические и иные результаты, не поддающиеся стоимостной оценке, рассматриваются как дополнительные показатели народно-хозяйственной эффективности и учитываются при принятии решения о реализации и (или) о государственной поддержке проекта.

В состав затрат проекта включаются предусмотренные в проекте и необходимые для его реализации текущие и единовременные затраты всех участников осуществления проекта, исчисленные без повторного счета одинаковых затрат одних участников в составе результатов других участников. Поэтому не включаются в расчет:

· затраты организаций - потребителей некоторой продукции на приобретение ее у изготовителей - других участников проекта;

· амортизационные отчисления по основным средствам, созданным (построенным, изготовленным) одними участниками проекта и используемым и другими участниками;

· все виды платежей российских организаций-участников в доход государственного бюджета, в том числе налоговые платежи. Штрафы и санкции за невыполнение экологических нормативов и санитарных норм учитываются в составе народнохозяйственных затрат только в том случае, если экологические последствия нарушений норм не выделены особо в составе экологических результатов проекта и не включены в состав результатов проекта в стоимостном выражении;

· проценты по кредитам Центрального банка РФ, его агентов и коммерческих банков, включенных в число участников реализации инвестиционного проекта;

· затраты иностранных участников.

Основные средства, временно используемые участником в процессе осуществления организационного проекта, учитываются в расчете одним из следующих способов: (а) остаточная стоимость основных средств на момент начала их привлечения включается в единовременные затраты; на момент прекращения единовременные затраты уменьшаются на величину (новой) остаточной стоимости этих средств; (б) арендная плата за указанные основные средства за время их использования включается в состав текущих затрат.

При расчетах показателей экономической эффективности на уровне региона (отрасли) в состав результатов проекта включаются:

· региональные (отраслевые) производственные результаты; выручка от реализации продукции, произведенной участниками проекта, организациями региона (отрасли), за вычетом потребленной этими же или другими участниками проекта организации региона (отрасли);

· социальные и экологические результаты, достигаемые в регионе (в организациях отрасли);

· косвенные финансовые результаты, получаемые предприятиями и населением региона (организациями отрасли).

В состав затрат при этом включаются только затраты организаций - участников проекта, относящихся к соответствующему региону (отрасли), также без повторного счета одинаковых затрат и без учета затрат одних участников в составе результатов других участников.

При расчетах показателей экономической эффективности на уровне организации в состав результатов проекта включаются:

· производственные результаты;

· выручка от реализации произведенной продукции за вычетом израсходованной на собственные нужды;

· социальные результаты в части, относящейся к работникам организации и членам их семей.

В состав затрат при этом включаются только единовременные и текущие затраты организации без повторного счета (в частности, не допускается одновременный учет единовременных затрат на создание основных средств и текущих затрат на их амортизацию).

При оценке экономической эффективности проектов совершенствования системы и технологии управления персоналом (принятии решения об экономической целесообразности осуществления проекта, выборе лучшего варианта) могут быть использованы следующие обобщающие показатели.

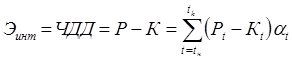

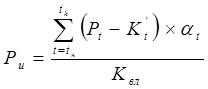

1. Чистый дисконтированный доход (ЧДД), или интегральный экономический эффект (Эинт), определяется как сумма текущих экономических эффектов за весь период, приведенная к начальному шагу (начальному году расчетного периода), или как превышение интегральных экономических результатов над интегральными затратами. Величина вычисляется по формуле

где Р - экономические результаты осуществления мероприятий за расчетный период, руб.;

K - затраты на осуществление мероприятий за расчетный период, руб.;

tн - начальный шаг (начальный год расчетного периода);

tк - конечный шаг (конечный год расчетного периода);

Pt - экономические результаты, достигаемые на t -м шаге (в t -м году расчетного периода), руб.;

Kt - затраты, осуществляемые на t -м шаге (в t -м году расчетного периода), руб.;

αt - коэффициент дисконтирования (коэффициент при ведения разновременных затрат и экономических результатов к расчетному году).

В качестве начального года расчетного периода принимается год начала финансирования мероприятий по совершенствованию управления персоналом, включая проведение научных исследований.

Конечный год расчетного периода определяется моментом завершения всего жизненного цикла мероприятий по совершенствованию службы управления персоналом, включающего разработку, внедрение, а также использование результатов осуществления мероприятий на практике. Конечный год расчетного периода может определяться плановыми или нормативными сроками.

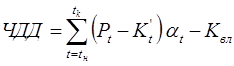

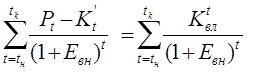

На практике иногда используют модифицированную формулу определения ЧДД:

где Kt' - затраты на t -м шаге при условии, что в них не входят капиталовложения, руб.;

Kвл - сумма дисконтированных капиталовложений, руб.:

где  - капиталовложения на t -м шаге (в t -м году расчетного периода), руб.

- капиталовложения на t -м шаге (в t -м году расчетного периода), руб.

Если ЧДД положителен, проект является экономически целесообразным и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект.

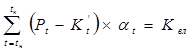

2. Индекс доходности (ИД) представляет собой отношение суммы приведенных доходов к величине капиталовложений и рассчитывается по следующей формуле:

3. Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (Евн), при которой величина приведенных экономических эффектов равна капиталовложениям. Евн является решением уравнения:

ВНД проекта определяется расчетным способом и сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, когда ВНД равна или больше требуемой инвестором нормы дохода, реализация проекта оправдана.

4. Срок окупаемости (Ток) - минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный экономический эффект становится и в дальнейшем остается неотрицательным. Срок окупаемости определяется исходя из следующего условия:

Tок = min t, при котором

5. Рентабельность инвестиций (Ри), определяется по следующей формуле:

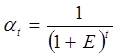

При оценке экономической эффективности соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном году расчетного периода. Для приведения разновременных экономических затрат, результатов и эффектов используется норма дисконта Е, равная приемлемой для организации норме дохода на капитал*. Технически приведение к базисному моменту времени затрат, экономических результатов и эффектов, имеющих место на t -м шаге расчета реализации проекта (t -м году расчетного периода), удобно производить путем умножения на коэффициент дисконтирования αt, определяемый для постоянной нормы дисконта Е как:

При проведении расчетов можно воспользоваться значениями коэффициента дисконтирования при различной величине нормы дисконта, приведенными в табл. 12.1.

Таблица 12.1

Значение коэффициента дисконтирования  при различных нормах дисконта

при различных нормах дисконта

| Норма дисконта Е, % | Год (t) | ||||||||||

| 0,962 | 0,925 | 0,889 | 0,855 | 0,822 | 0,790 | 0,760 | 0,731 | 0,703 | 0,676 | 0,651 | |

| 0,952 | 0,907 | 0,864 | 0,823 | 0,784 | 0,746 | 0,711 | 0,677 | 0,645 | 0,614 | 0,586 | |

| 0,943 | 0,890 | 0,840 | 0,792 | 0,747 | 0,705 | 0,665 | 0,627 | 0,592 | 0,558 | 0,528 | |

| 0,935 | 0,873 | 0,816 | 0,763 | 0,713 | 0,666 | 0,623 | 0,582 | 0,544 | 0,508 | 0,476 | |

| 0,926 | 0,857 | 0,794 | 0,735 | 0,681 | 0,630 | 0,584 | 0,540 | 0,500 | 0,463 | 0,397 | |

| 0,917 | 0,842 | 0,772 | 0,708 | 0,650 | 0,596 | 0,547 | 0,502 | 0,460 | 0,422 | 0,356 | |

| 0,909 | 0,826 | 0,751 | 0,683 | 0,621 | 0,565 | 0,513 | 0,467 | 0,424 | 0,386 | 0,319 | |

| 0,901 | 0,812 | 0,731 | 0,659 | 0,593 | 0,535 | 0,482 | 0,434 | 0,391 | 0,352 | 0,307 | |

| 0,893 | 0,797 | 0,712 | 0,636 | 0,567 | 0,507 | 0,452 | 0,404 | 0,361 | 0,322 | 0,287 | |

| 0,885 | 0,783 | 0,693 | 0,613 | 0,543 | 0,480 | 0,425 | 0,376 | 0,333 | 0,295 | 0,261 | |

| 0,877 | 0,769 | 0,675 | 0,592 | 0,519 | 0,456 | 0,400 | 0,351 | 0,308 | 0,270 | 0,237 | |

| 0,870 | 0,756 | 0,658 | 0,572 | 0,497 | 0,432 | 0,376 | 0,327 | 0,284 | 0,247 | 0,215 | |

| 0,862 | 0,743 | 0,641 | 0,552 | 0,476 | 0,410 | 0,354 | 0,305 | 0,263 | 0,227 | 0,192 | |

| 0,855 | 0,731 | 0,624 | 0,534 | 0,456 | 0,390 | 0,333 | 0,285 | 0,243 | 0,208 | 0,178 | |

| 0,847 | 0,718 | 0,609 | 0,516 | 0,437 | 0,370 | 0,314 | 0,266 | 0,225 | 0,191 | 0,162 | |

| 0,840 | 0,706 | 0,593 | 0,499 | 0,419 | 0,352 | 0,296 | 0,249 | 0,209 | 0,176 | 0,148 | |

| 0,833 | 0,694 | 0,579 | 0,482 | 0,402 | 0,335 | 0,279 | 0,233 | 0,194 | 0,162 | 0,135 | |

| 0,826 | 0,683 | 0,564 | 0,467 | 0,386 | 0,319 | 0,263 | 0,218 | 0,180 | 0,149 | 0,123 | |

| 0,820 | 0,672 | 0,551 | 0,451 | 0,370 | 0,303 | 0,249 | 0,204 | 0,167 | 0,137 | 0,112 |

Продолжение табл. 12.1

Значение коэффициента дисконтирования при различных нормах дисконта

| Норма дисконта Е, % | Год (t) | ||||||||||

| 0,813 | 0,661 | 0,537 | 0,437 | 0,355 | 0,289 | 0,235 | 0,191 | 0,155 | 0,126 | 0,103 | |

| 0,806 | 0,650 | 0,524 | 0,423 | 0,341 | 0,275 | 0,222 | 0,179 | 0,144 | 0,116 | 0,094 | |

| 0,800 | 0,640 | 0,512 | 0,410 | 0,328 | 0,262 | 0,210 | 0,168 | 0,134 | 0,107 | 0,086 | |

| 0,794 | 0,630 | 0,500 | 0,397 | 0,315 | 0,250 | 0,198 | 0,157 | 0,125 | 0,099 | 0,079 | |

| 0,787 | 0,620 | 0,488 | 0,384 | 0,303 | 0,238 | 0,188 | 0,148 | 0,116 | 0,092 | 0,072 | |

| 0,781 | 0,610 | 0,477 | 0,373 | 0,291 | 0,227 | 0,178 | 0,139 | 0,108 | 0,085 | 0,066 | |

| 0,775 | 0,601 | 0,466 | 0,361 | 0,280 | 0,217 | 0,168 | 0,130 | 0,101 | 0,078 | 0,061 | |

| 0,769 | 0,592 | 0,455 | 0,350 | 0,269 | 0,207 | 0,159 | 0,123 | 0,094 | 0,073 | 0,056 | |

| 0,763 | 0,583 | 0,445 | 0,340 | 0,259 | 0,198 | 0,151 | 0,115 | 0,088 | 0,067 | 0,051 | |

| 0,758 | 0,574 | 0,435 | 0,329 | 0,250 | 0,189 | 0,143 | 0,108 | 0,082 | 0,062 | 0,047 | |

| 0,752 | 0,565 | 0,425 | 0,320 | 0,240 | 0,181 | 0,136 | 0,102 | 0,077 | 0,058 | 0,043 | |

| 0,746 | 0,557 | 0,416 | 0,310 | 0,231 | 0,173 | 0,129 | 0,096 | 0,072 | 0,054 | 0,040 | |

| 0,741 | 0,549 | 0,406 | 0,301 | 0,223 | 0,165 | 0,122 | 0,091 | 0,067 | 0,050 | 0,037 | |

| 0,735 | 0,541 | 0,398 | 0,292 | 0,215 | 0,158 | 0,116 | 0,085 | 0,063 | 0,046 | 0,034 | |

| 0,730 | 0,533 | 0,389 | 0,284 | 0,207 | 0,151 | 0,110 | 0,081 | 0,059 | 0,043 | 0,031 | |

| 0,725 | 0,525 | 0,381 | 0,276 | 0,200 | 0,145 | 0,105 | 0,076 | 0,055 | 0,040 | 0,029 | |

| 0,719 | 0,518 | 0,372 | 0,268 | 0,193 | 0,139 | 0,100 | 0,072 | 0,052 | 0,037 | 0,027 | |

| 0,714 | 0,510 | 0,364 | 0,260 | 0,186 | 0,133 | 0,095 | 0,068 | 0,048 | 0,035 | 0,025 |

Затраты на совершенствование системы управления персоналом подразделяются на единовременные и текущие. Зачастую эти затраты значительны, поэтому их необходимо учитывать при оценке экономической эффективности совершенствования управления персоналом организации.

Единовременные затраты на совершенствование управления определяются по формуле:

где  - предпроизводственные затраты;

- предпроизводственные затраты;

- капитальные вложения в управление, связанные с внедрением мероприятий:

- капитальные вложения в управление, связанные с внедрением мероприятий:

- сопутствующие капитальные вложения в производство, вызванные осуществлением мероприятий;

- сопутствующие капитальные вложения в производство, вызванные осуществлением мероприятий;

- сопутствующие капитальные вложения при использовании продукции, произведенной после осуществления мероприятий.

- сопутствующие капитальные вложения при использовании продукции, произведенной после осуществления мероприятий.

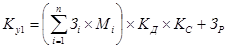

Предпроизводственные затраты () состоят из затрат на научно-исследовательские работы, разработку и внедрение мероприятий по совершенствованию управления персоналом. Размер этих затрат определяется по сметной стоимости работ, если они выполняются по договору сторонними организациями. Если работы организация выполняет силами своих работников, то затраты следует определять по формуле:

где Зi - месячный оклад i -го работника, занятого разработкой оргпроекта, руб.;

Mi - количество месяцев работы в году i -го работника, занятого разработкой оргпроекта;

n - количество работников, занятых разработкой оргпроекта;

KД - коэффициент, учитывающий дополнительную заработную плату;

KС - коэффициент, учитывающий отчисления на социальное страхование;

Зр - другие расходы, связанные с разработкой и внедрением оргпроекта (расходы на командировки, служебные разъезды, канцелярские, типографские, почтово-телеграфные и телефонные расходы, расходы по использованию ЭВМ и оргтехники при разработке оргпроекта, расходы на повышение квалификации разработчиков оргпроекта и т.п.).

Предпроизводственные затраты можно считать отдельно для каждого этапа разработки оргпроекта: разработка технико-экономического обоснования (ТЭО), разработка задания на оргпроектирование, разработка организационного общего проекта (ООП), разработка организационного рабочего проекта (ОРП), внедрение оргпроекта, так как трудоемкость работ на разных этапах значительно отличается. Структура затрат на разработку и внедрение оргпроекта системы управления персоналом выглядит следующим образом:

| Этап разработки оргпроекта | Удельный вес затрат, % к итогу |

| Технико-экономическое обоснование | |

| Задание на оргпроектирование | |

| Организационный общий проект | |

| Организационный рабочий проект | |

| Внедрение | |

| Весь оргпроект |

Такая группировка затрат нужна для обоснованного использования в расчетах эффективности лага времени, различных источников финансирования текущих затрат, кредитования, средств специальных фондов организации.

Капитальные вложения в управление, связанные с внедрением мероприятий (), определяются по формуле:

,

,

где  - затраты на приобретение вычислительной техники, периферийных устройств, средств связи, вспомогательного оборудования, оргтехники (определяются по прейскурантным ценам);

- затраты на приобретение вычислительной техники, периферийных устройств, средств связи, вспомогательного оборудования, оргтехники (определяются по прейскурантным ценам);

- затраты на транспортировку, монтаж, наладку и пуск технических средств управления (применительно к ЭВМ принимаются равными 10% стоимости ЭВМ для укрупненных расчетов);

- затраты на транспортировку, монтаж, наладку и пуск технических средств управления (применительно к ЭВМ принимаются равными 10% стоимости ЭВМ для укрупненных расчетов);

- затраты на покупку производственно-хозяйственного инвентаря (определяются по прейскурантным ценам);

- затраты на покупку производственно-хозяйственного инвентаря (определяются по прейскурантным ценам);

- затраты на строительство и реконструкцию зданий, сооружении и помещений, связанных с мероприятиями по совершенствованию управления персоналом:

- затраты на строительство и реконструкцию зданий, сооружении и помещений, связанных с мероприятиями по совершенствованию управления персоналом:

,

,

где  - стоимость 1 м3 здания, помещения, руб.;

- стоимость 1 м3 здания, помещения, руб.;

- площадь здания, помещения, м2;

- площадь здания, помещения, м2;

- высота этажа здания, помещения, м;

- высота этажа здания, помещения, м;

- затраты на переподготовку и повышение квалификации работников управления для работы в условиях после внедрения мероприятий. Включают затраты на создание материально-технической базы организации по повышению квалификации: сметную стоимость зданий, непосредственно предназначенных для занятий; сметную стоимость здания общежития и его основного оборудования; капитальные вложения в транспортные средства; средства на покупку инвентаря длительного пользования; стоимость вычислительной, организационной и контрольно-обучающей техники;

- затраты на переподготовку и повышение квалификации работников управления для работы в условиях после внедрения мероприятий. Включают затраты на создание материально-технической базы организации по повышению квалификации: сметную стоимость зданий, непосредственно предназначенных для занятий; сметную стоимость здания общежития и его основного оборудования; капитальные вложения в транспортные средства; средства на покупку инвентаря длительного пользования; стоимость вычислительной, организационной и контрольно-обучающей техники;

- затраты на пополнение оборотных средств (приобретение новых бланков и других средств документального оформления и носителей информации, вспомогательных материалов для ЭВМ и других технических средств управления). Для укрупненных расчетов принимаются равными 5% стоимости технических средств управления;

- затраты на пополнение оборотных средств (приобретение новых бланков и других средств документального оформления и носителей информации, вспомогательных материалов для ЭВМ и других технических средств управления). Для укрупненных расчетов принимаются равными 5% стоимости технических средств управления;

- сумма реализации высвобожденных в результате внедрения оргпроекта технических средств управления.

- сумма реализации высвобожденных в результате внедрения оргпроекта технических средств управления.

Сопутствующие капитальные вложения в производство ( ), вызванные мероприятиями по совершенствованию управления, включают затраты на приобретение или изготовление основных и оборотных фондов. Определяются по фактическим затратам на покупку или производство соответствующих фондов:

), вызванные мероприятиями по совершенствованию управления, включают затраты на приобретение или изготовление основных и оборотных фондов. Определяются по фактическим затратам на покупку или производство соответствующих фондов:

,

,

где  - капитальные вложения в производственные здания;

- капитальные вложения в производственные здания;

- капитальные вложения в сооружения и передаточные устройства;

- капитальные вложения в сооружения и передаточные устройства;

- капитальные вложения в машины, оборудование и транспортные средства;

- капитальные вложения в машины, оборудование и транспортные средства;

- капитальные вложения в производственно-хозяйственный инвентарь;

- капитальные вложения в технологическую оснастку и инструмент;

- капитальные вложения в технологическую оснастку и инструмент;

- капитальные вложения в оборотные фонды;

- капитальные вложения в оборотные фонды;

- сумма реализации высвобождаемых в результате внедрения мероприятий производственных фондов.

- сумма реализации высвобождаемых в результате внедрения мероприятий производственных фондов.

Сопутствующие капитальные вложения при использовании продукции () определяются по формуле:

где  - капитальные вложения при использовании этой продукции;

- капитальные вложения при использовании этой продукции;

- сумма реализации высвобождаемых производственных фондов при использовании этой продукции.

- сумма реализации высвобождаемых производственных фондов при использовании этой продукции.

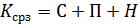

Годовые текущие затраты, связанные с совершенствованием управления персоналом ( ), определяются так:

), определяются так:

где  - основная и дополнительная заработная плата;

- основная и дополнительная заработная плата;

- отчисления на социальное страхование;

- отчисления на социальное страхование;

- расходы на командировки;

- расходы на командировки;

- расходы на служебные разъезды;

- расходы на служебные разъезды;

- расходы на содержание легкового транспорта (ремонт и амортизация);

- расходы на содержание легкового транспорта (ремонт и амортизация);

- канцелярские и типографские расходы;

- канцелярские и типографские расходы;

- почтово-телеграфные и телефонные расходы;

- почтово-телеграфные и телефонные расходы;

- расходы на содержание и эксплуатацию зданий, помещений и инвентаря (ремонт, амортизация, стоимость электроэнергии);

- расходы на содержание и эксплуатацию зданий, помещений и инвентаря (ремонт, амортизация, стоимость электроэнергии);

- расходы на содержание и эксплуатацию ЭВМ и оргтехники (ремонт, амортизация, стоимость вспомогательных материалов и электроэнергии);

- расходы на содержание и эксплуатацию ЭВМ и оргтехники (ремонт, амортизация, стоимость вспомогательных материалов и электроэнергии);

- расходы на подготовку, переподготовку и повышение квалификации управленческих кадров; включают текущие годовые расходы организации, осуществляющей обучение. Сюда входят заработная плата профессорско-преподавательского персонала, почасовой фонд, отчисления на социальное страхование, административно-управленческие и учебные расходы. Текущие годовые затраты организаций, где постоянно работают слушатели, включают расходы на проезд к месту обучения и обратно, расходы на заработную плату за все время обучения;

- расходы на подготовку, переподготовку и повышение квалификации управленческих кадров; включают текущие годовые расходы организации, осуществляющей обучение. Сюда входят заработная плата профессорско-преподавательского персонала, почасовой фонд, отчисления на социальное страхование, административно-управленческие и учебные расходы. Текущие годовые затраты организаций, где постоянно работают слушатели, включают расходы на проезд к месту обучения и обратно, расходы на заработную плату за все время обучения;

- прочие управленческие расходы, не вошедшие в перечисленные статьи расходов (стоимость услуг сторонних организаций, затраты на приобретение спецодежды, плата за фонды в бюджет и другие расходы).

- прочие управленческие расходы, не вошедшие в перечисленные статьи расходов (стоимость услуг сторонних организаций, затраты на приобретение спецодежды, плата за фонды в бюджет и другие расходы).

Текущие затраты на совершенствование управления персоналом рассчитываются по каждой статье расходов, изменяющейся в результате осуществления мероприятий.

Для стоимостной оценки экономических результатов мероприятий по совершенствованию службы управления персоналом организации. Можно использовать расчетные формулы, приведенные в таблице 12.1

Таблица 12.2

Основные расчетные формулы для стоимостной оценки экономических результатов (Pу1) мероприятий по совершенствованию службы управления персоналом организации (по непроизводственным факторам) [ 4 ]

| № п/п | Непроизводственные факторы | Расчетная формула стоимостной оценки экономических результатов в сфере управления (годовая экономия) и показатели, составляющие формулу |

| Снижение затрат на осуществление функций |  ,

где n - количество функций управления; ,

где n - количество функций управления;

, ,  - значение i -й статьи расходов до и после мероприятий, руб.;

т - количество статей расходов - значение i -й статьи расходов до и после мероприятий, руб.;

т - количество статей расходов

| |

| Повышение качества осуществления функций |  ,

где ,

где  , ,  - коэффициент, характеризующий уровень качества функций управления до и после мероприятий - коэффициент, характеризующий уровень качества функций управления до и после мероприятий

| |

| Снижение затрат на управленческий персонал в результате совершенствования оргструктуры управления |  или

или  ,

где ,

где  - годовой фонд рабочего времени всех управленческих работников до и после мероприятий, ч.; - годовой фонд рабочего времени всех управленческих работников до и после мероприятий, ч.;

- численность управленческих работников до мероприятий, чел.; - численность управленческих работников до мероприятий, чел.;

- среднегодовая заработная плата одного управленческого работника, руб.; - среднегодовая заработная плата одного управленческого работника, руб.;

– расходы на управление до и после мероприятий, руб.; – расходы на управление до и после мероприятий, руб.;

- годовой объем реализуемой продукции до и после мероприятий, руб. - годовой объем реализуемой продукции до и после мероприятий, руб.

| |

| Повышение производительности труда управленческих работников за счет ускорения обучения, переподготовки и повышения квалификации |  ,

где Ч - численность управленческих работников, прошедших обучение, чел.; ,

где Ч - численность управленческих работников, прошедших обучение, чел.;

- стоимость одного часа работы работника, руб.; - стоимость одного часа работы работника, руб.;

- время ускорения обучения, мес.; - время ускорения обучения, мес.;

- планируемое время обучения, мес.;

Ф - годовой фонд времени работы одного работника, ч.; - планируемое время обучения, мес.;

Ф - годовой фонд времени работы одного работника, ч.;

- повышение производительности труда, % - повышение производительности труда, %

| |

| Сокращение численности управленческих работников |  где

где  - сокращение численности управленческих работников, чел.; - сокращение численности управленческих работников, чел.;

- коэффициент роста средней заработной платы - коэффициент роста средней заработной платы

| |

| Улучшение использования управленческого персонала |  где

где  - коэффициент, учитывающий долю экономического эффекта от улучшения использования управленческого персонала. Определяется экспертным путем - коэффициент, учитывающий долю экономического эффекта от улучшения использования управленческого персонала. Определяется экспертным путем

| |

| Снижение текучести управленческих работников |  , ,

где -

где -  - фактический и ожидаемый коэффициенты текучести, %; - фактический и ожидаемый коэффициенты текучести, %;

- среднедневной заработок одного работника, руб.; - среднедневной заработок одного работника, руб.;

- количество человеко-дней неработы в связи с увольнением или обучением вновь принятого работника; - количество человеко-дней неработы в связи с увольнением или обучением вновь принятого работника;

- коэффициент, учитывающий размер единого социального налога; - коэффициент, учитывающий размер единого социального налога;

- коэффициент, учитывающий дополнительную заработную плату - коэффициент, учитывающий дополнительную заработную плату

| |

| Улучшение использования компьютеров |  ,

где ,

где  - стоимость выполнения функций без компьютера, руб.; - стоимость выполнения функций без компьютера, руб.;

- стоимость одного часа использования компьютера, руб.; - стоимость одного часа использования компьютера, руб.;

- время выполнения функции на компьютере, ч - время выполнения функции на компьютере, ч

| |

| Улучшение использования оргтехники |  где n - количество функций, при выполнении которых используется оргтехника;

где n - количество функций, при выполнении которых используется оргтехника;

- стоимость выполнения функций соответственно вручную и с помощью оргтехники, руб. - стоимость выполнения функций соответственно вручную и с помощью оргтехники, руб.

| |

| Снижение трудоемкости обработки информации |  где Т - трудоемкость обработки информации ручным способом, чел.-ч;

где Т - трудоемкость обработки информации ручным способом, чел.-ч;

- среднемесячная заработная плата управленческого работника, руб.; - среднемесячная заработная плата управленческого работника, руб.;

- количество рабочих дней в месяце, дн.;

Ч - количество рабочих часов в день,ч.; - количество рабочих дней в месяце, дн.;

Ч - количество рабочих часов в день,ч.;

- трудоемкость обработки той же информации на компьютере, чел.-ч - трудоемкость обработки той же информации на компьютере, чел.-ч

| |

| Удешевление оформления документации |  где где  - количество документов, переводимых на компьютерное оформление; - количество документов, переводимых на компьютерное оформление;

,- среднее время оформления одного документа до и после мероприятий, ч ,- среднее время оформления одного документа до и после мероприятий, ч

| |

| Уменьшение ошибок в документации |  где Д - количество документов в год;

где Д - количество документов в год;

- уменьшение ошибок в течение года, %; - уменьшение ошибок в течение года, %;

- стоимость исправления ошибок, руб. - стоимость исправления ошибок, руб.

| |

| Повышение корпоративной культуры |  где

где  - коэффициент, учитывающий долю экономического эффекта от повышения корпоративной культуры (устранение потерь рабочего времени в связи с конфликтными ситуациями, низким уровнем трудовых отношений и т. п.). Определяется экспертным путем - коэффициент, учитывающий долю экономического эффекта от повышения корпоративной культуры (устранение потерь рабочего времени в связи с конфликтными ситуациями, низким уровнем трудовых отношений и т. п.). Определяется экспертным путем

| |

| Снижение затрат на оргпроектирование |  где

где  - количество оргпроектов в год; - количество оргпроектов в год;

- заработная плата за один день работы проектировщика, руб.;

Р - среднее количество проектировщиков, приходящееся на один проект; - заработная плата за один день работы проектировщика, руб.;

Р - среднее количество проектировщиков, приходящееся на один проект;

- время проектирования за год до и после мероприятий, направленных на рационализацию процессов оргпроектирования, дни - время проектирования за год до и после мероприятий, направленных на рационализацию процессов оргпроектирования, дни

| |

| Снижение трудоемкости разработки регламентирующей документации |  где n - число разрабатываемых регламентов;

где n - число разрабатываемых регламентов;

- трудоемкость разработки регламентирующей документации до и после мероприятий, чел-дн.; - трудоемкость разработки регламентирующей документации до и после мероприятий, чел-дн.;

- стоимость одного дня работы работника управления, руб. - стоимость одного дня работы работника управления, руб.

| |

| Снижение трудоемкости разработки методических документов |  где n - количество разрабатываемых методических документов;

где n - количество разрабатываемых методических документов;

- трудоемкость разработки одного документа, ч; - трудоемкость разработки одного документа, ч;

- стоимость 1 часа работы работника до и после мероприятий, руб. - стоимость 1 часа работы работника до и после мероприятий, руб.

| |

| Сокращение цикла обоснования, выработки, принятия и реализации решений |  где m - количество управленческих решений;

где m - количество управленческих решений;  - длительность обоснования, выработки, принятия и реализации решения до и после мероприятий, дни - длительность обоснования, выработки, принятия и реализации решения до и после мероприятий, дни

|

Социальная эффективность проектов проявляется в возможности достижения позитивных, а также избежания отрицательных с социальной точки зрения изменений в организации.

К числу позитивных можно отнести следующие изменения:

· обеспечение персоналу надлежащего уровня и качества жизни (благоприятные условия труда, достойная заработная плата, необходимые социальные услуги и пр.);

· создание условий для реализации и развития индивидуальных способностей работников;

· достижение степени свободы и самостоятельности (возможность принимать решения, определять методику выполнения заданий, устанавливать график и интенсивность работы и пр.);

· создание благоприятного социально-психологического климата (возможности для коммуникации, информированность, относительная бесконф' ликтность отношений с руководством и коллегами и пр.).

К числу предотвращенных отрицательных изменений можно отнести:

· ущерб, наносимый здоровью персонала неблагоприятными условиями труда (профессиональные заболевания, несчастные случаи на работе и пр):

· ущерб, наносимый личности (интеллектуальные и физические перегрузки и недогрузки, стрессовые ситуации и пр.).

Позитивные социальные последствия совершенствования деятельности системы управления персоналом могут формироваться (и должны оцениваться) и за пределами организации (формирование благоприятного имиджа организации, создание новых рабочих мест и обеспечение стабильной занятости в регионе, обеспечение безопасности продукции для пользователей и природы и пр.).

Характеристику социальных результатов совершенствования системы управления персоналом можно представить в разрезе отдельных подсистем системы управления персоналом [2] табл 11.

Таблица 11