2015-06-26

2015-06-26 538

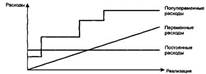

538Понимание роли и механизма действия Левериджа в формировании финансового результата предполагает понимание видов, структуры затрат (расходов) и порядка их учета при выведении этого результата. Производственная деятельность коммерческой организации сопровождается расходами разного вида и относительной значимости. В бухгалтерии возможны два варианта учета затрат на производство и реализацию продукции. Первый, традиционный для отечественной экономики, предусматривает исчисление себестоимости продукции путем группировки расходов на прямые и косвенные. Первые относятся на себестоимость непосредственно, вторые распределяются по видам продукции в зависимости от принятой на предприятии методики. Второй вариант, широко используемый в экономически развитых странах, предполагает иную группировку затрат: на переменные (производственные) и постоянные. Первые изменяются пропорционально объему производства, вторые остаются стабильными при изменении объема производства. Такое подразделение расходов на переменные и постоянные является условным; более правильным считается обособление постоянных, полу-переменых и переменных расходов (рис. 14.3).

Рис. 14.3. Виды расходов и их динамика

К постоянным расходам относятся расходы, практически не зависящие от объема производственной деятельности и являющиеся чаще всего контрактными (например, арендная плата). Для наглядности они представлены в виде прямой, параллельной оси абсцисс. Полупеременные расходы представляют собой расходы, меняющиеся скачкообразно, т. е. стабильные при варьировании объема выпуска в некотором интервале и меняющиеся при выходе объема производства за пределы данного интервала. Пример: расходы по реализации продукции (транспортные расходы). К переменным расходам относятся расходы, изменяющиеся практически прямо пропорционально изменению объема выпуска (например, расходы сырья и материалов). Для удобства и упрощения излагаемого в дальнейшем материала постоянные и полупеременные расходы нередко объединяются и называются условно-постоянным и.

Дело в том, что переменные расходы динамичны, относительно менее существенны (в плане материальности, значимости), более управляемы и потому в момент их производства в случае неблагоприятного развития событий имеют существенно меньшие негативные финансовые последствия. Если эти расходы были понесены, но, как оказалось, не вполне оправданно и обоснованно, они, как правило, не могут сказаться критически на дальнейшей судьбе фирмы. Иное дело — условно-постоянные расходы, вернее, их источник. Основной элемент этих расходов — амортизационные отчисления, с помощью которых происходит постепенное восполнение денежных средств (через поступающую выручку от продажи произведенной продукции), в свое время потраченных на приобретение дорогостоящих основных средств. Если инвестиция в основные средства была сделана неоправданно и выручка мала, то производство надо сворачивать, т.е. ликвидировать ставшее ненужным имущество, что, как показывает опыт, всегда чревато существенными финансовыми потерями. Именно этим, т. е. потенциально возможными потерями от «неправильного» омертвления денежных средств в долговременных активах, объясняется повышенное внимание в системе планирования к условно-постоянным расходам — контролировать соотнесение этих расходов с выручкой надо уже на этапе планирования вида деятельности и его материального обеспечения (прогнозные данные) и отслеживать фактическое развитие событий (динамика фактических данных). Соответствующий алгоритм прост и носит название метода критического объема продаж: