2015-06-26

2015-06-26 921

921Введем обозначения, которые будем использовать в дальнейшем: Р - первоначальная сумма долга; S - наращенная сумма ссуды (депозита или других инвестиционных денежных средств); п - срок ссуды или финансового соглашения в годах; I - процентные деньги за весь срок финансового соглашения.

1.1. Формулы наращения и дисконтирования

Под наращенной суммой S ссуды, депозита и любого другого вида финансовой операции понимают первоначальную величину Р вместе с начисленными на нее процентами I к концу срока финансового соглашения, т.е. S = Р + I. Расчет процентных денег I зависит от вида применяемой ставки и условий наращения. Для годовой ставки i простых процентов наращенная сумма S за n лет

, (1.1)

, (1.1)

где (1 + n • i) - множитель наращения, а годовая ставка i простых процентов (rate of interest) определяется как отношение процентных денег, полученных за год, к первоначальной сумме Р, т.е.

. (1.2)

. (1.2)

|

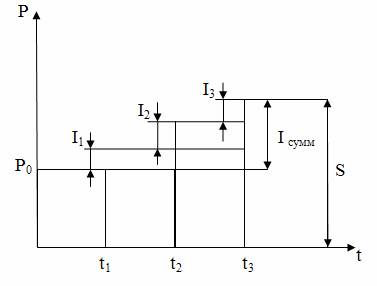

Рис. 1. Наращение простых процентов.

Рис. 1. Наращение простых процентов. Из формулы (1.2) следует, что процентный доход, полученный за год, I = Р • i, а за п лет он будет в п раз больше, т.е. базой для начисления процентов служит первоначальная величина Р. Если срок финансового соглашения п измеряется не в годах, а в днях t, то в (1.1) в качестве n следует взять  , где К — так называемая временная база, т.е. число дней в году, К = 360, 365 (366). Если временная база К = 360 дней (12 месяцев по 30 дней), то говорят, что в формуле (1.1) используют обыкновенные, или коммерческие проценты (ordinary interest); при использовании действительной продолжительности года, К = 365(366), получают точные проценты (exact interest).

, где К — так называемая временная база, т.е. число дней в году, К = 360, 365 (366). Если временная база К = 360 дней (12 месяцев по 30 дней), то говорят, что в формуле (1.1) используют обыкновенные, или коммерческие проценты (ordinary interest); при использовании действительной продолжительности года, К = 365(366), получают точные проценты (exact interest).

Год Месяц Год Месяц | 365 (366) | |

| Г | - | |

| 28 … 31 | Ф | А |

где Г - Германская практика, Ф - Французская практика, А - Английская практика

Подсчет числа дней t пользования ссудой может быть также двояким: точным и приближенным. При точном вычислении t берут фактическое число дней пользования ссудой. День выдачи и день погашения считают за один день.

Для подсчета числа дней удобно пользоваться табл. 1, в которой приведены порядковые номера дней в году. При определении продолжительности пользования сcудой из порядкового номера дня погашения ссуды вычитают порядковый номер дня получения ссуды. При приближенном подсчете t считают, что в каждом целом месяце содержится по 30 дней. День получения и день погашения считают за один день.

Из возможных четырех вариантов наращения процентов на практике используют три:

а) точные проценты с точным числом дней ссуды.

Этот вариант (К = 365(366)) дает самые точные результаты (он называется ещё английской практикой);

б) обыкновенные проценты с точным числом дней ссуды. Этот метод (К = 360), иногда называемый банковским, распространен в ссудных операциях коммерческих банков. Он дает несколько больший результат, чем предыдущий метод (так называемая французская практика);

в) обыкновенные проценты с приближенным числом дней ссуды. Такой метод (К = 360) применяется тогда, когда не требуется большой точности, например при промежуточных расчетах (германская практика).

Табл.1

| Дни | Месяцы | |||||||||||

| - | ||||||||||||

| - | ||||||||||||

| - | - | - | - | - |

Разрешая формулу (1.1) относительно Р, получаем современное значение (present value) наращенной суммы S:

, (1.3)

, (1.3)

где (1+n∙i)-1- дисконтный множитель по ставке простых процентов.

Понятие современной величины, играющее фундаментальную роль в финансовых вычислениях, можно обобщить и вычислить современное значение на промежуточный момент n1, 0 <n1 <п:

(1.4)

(1.4)

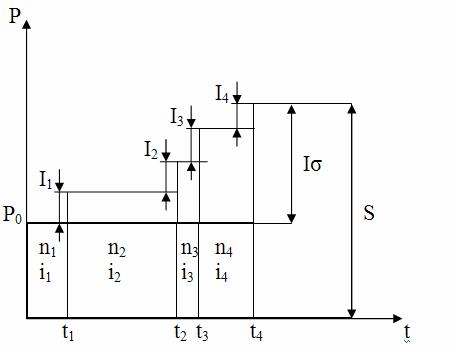

Формулу (1.1) можно обобщить на случай, когда ставка процентов r меняется кусочно-постоянным образом от одного интервала к другому: на интервале длительностью nk действует ставка простых процентов ik,

.

.

B этом случае

(1.5)

(1.5)

Разрешая формулу (1.5) относительно Р, можно определить современное значение наращенной суммы S по переменной ставке простых процентов.

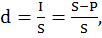

Начисление процентов на первоначальную величину Р не является единственно возможным способом начисления процентов. Если за базу для начисления процентов взять не Р, а наращенную сумму (1.5), то приходим к определению годовой банковской учетной ставки

(1.6)

(1.6)

где I = S - Р - процентные деньги, полученные за год.

|

Рис. 2. Наращение простых процентов с переменной ставкой.

Рис. 2. Наращение простых процентов с переменной ставкой. Из (1.6) вытекает, что процентные деньги за год I = d • S, а за п лет они будут в п раз больше: I = S - Р = n∙d∙S, т.е. базой для начисления процентов служит наращенная сумма S. Из последней формулы получаем, что современная величина S, определенная в момент времени п, в начальный момент времени составляет значение

(1.7)

(1.7)

где (1 - n • d) - дисконтный множитель по банковской учетной ставке d.

Формулу (1.7) иногда называют формулой для определения величины ссуды, выдаваемой с удержанием процентов вперед. Формула (1.7) используется при учете векселей, причем  , где t - число дней от момента учета до даты погашения векселя, а временная база К, как правило, равна 360 дней. Наращение по банковской учетной ставке d, как следует из (1.7), вычисляем по формуле

, где t - число дней от момента учета до даты погашения векселя, а временная база К, как правило, равна 360 дней. Наращение по банковской учетной ставке d, как следует из (1.7), вычисляем по формуле

(1.8)

(1.8)

где(1 -n • d)-1 - множитель наращения по банковской учетной ставке.

Формулы (1.7), (1.8) имеют смысл в случае, если  . Дисконтирование S можно проводить по переменной годовой банковской учетной ставке

. Дисконтирование S можно проводить по переменной годовой банковской учетной ставке

(1.9)

(1.9)

где dk - банковская учетная ставка, действующая на интервале длительностью пk, .

Годовые ставки процентов i и d называют ставками простых процентов, поскольку соответствующие процессы наращения и дисконтирования по этим ставкам зависят от времени линейно.