2015-06-28

2015-06-28 312

312До рішення задач слід приступати після вивчення відповідних тем курсу "Страхові послуги".

Страхова сума S - це максимальний розмір виплат на відшкодування збитків від страхових подій. Вона встановлюється за згодою між особою, що страхується, і страховиком, враховуючи ряд умов, різних для окремих видів страхування.

Страховий платіж Р - це кошти, які виплачує страхувальник страховику для створення страхового фонду та оплати послуг страховика по проведенню страхування. Страховий платіж (премія) залежить від встановленої страхової суми і тарифної ставки для даного виду страхування.

Оскільки у більшості ризикових видів страхування страхове відшкодування не співпадає зі страховою сумою, тому у розрахунках використовують середню виплату SB.

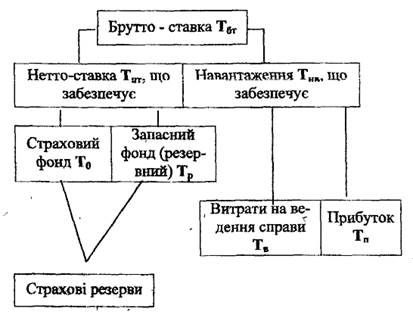

Тарифна ставка Т - це сума страхового платежу на 100 грн. страхової суми. Розрізняють нетто-ставку Тнт і брутто-ставку Тбт, тобто сам тариф.

Брутто-ставка Тбт складається з нетто-ставки Тнт і навантаження Тнв, що забезпечує витрати на ведення справи Тв та прибуток Тп.

Тбт= Тнт+ Тнв,

Тнв= Тв+ Тп,

Нетто-ставка Тнт призначена для формування страхових резервів, тобто грошових коштів для виплат страхових відшкодувань. Якщо умови страхування даної групи ризиків включають кілька видів страхової відповідальності, то сукупна нетто-ставка складатиметься із суми окремих нетто-ставок.

Нетто-ставка складається з двох частин: основної нетто-ставки То і ризикової надбавки ТР.

Рисунок 1 - Структура тарифної ставки

Рисунок 1 - Структура тарифної ставки

Основна частина нетто-ставки Тнт відповідає очікуваним середнім значенням страхових виплат. Ризикова надбавка покликана забезпечити стабільність страхування за відхилень кількості страхових подій від середнього значення і страхових відшкодувань від середніх виплат:

Тнт=Т0+Тр,

Навантаження розраховується ще в відсотках f, %:

f=fв+ fп,

Норматив на формування прибутків від страхової діяльності у структурі тарифу fп,%, складає 4-6%.

Навантаження, що забезпечує витрати на ведення справи, розраховується:

fB = ЗВ / С * 100 %

Де ЗВ - фактичні витрати на ведення справи;

С - сума находжень страхових платежів.

Брутто-ставка Тб, нетто-ставка Тн і навантаження f пов'язані відношенням:

Нетто-ставка Тнт складається з двох частин: основної нетто-ставки То і ризикової надбавки Тр.

Основна частина нетто-ставки відповідає очікуваним середнім значенням страхових виплат. Ризикова надбавка покликана забезпечити стабільність страхування за відхилень кількості страхових подій від середнього значення і страхових відшкодувань від середніх виплат.

Показник збитковості страхової суми математично виражає можливість збитку у виді тієї частки страхової суми, що вибуває зі страхового портфеля щорічно або за тарифний період у зв'язку з настанням страхових випадків і відшкодуванням збитку. Ця частка (із кожної 100 грн. страхової суми або як визначена процентна ставка) складає основу для побудови основи нетто-ставки.

Середнє значення показника збитковості дорівнює:

де q - середнє значення показника збитковості;

qi - значення показника збитковості за конкретний рік;

n - тарифний страховий період.

Оцінка усталеності даного динамічного ряду проводиться за допомогою відомих із теорії статистики коефіцієнта варіації і медіани.

Показник середнього квадратичного відхилення розраховується:

Коефіцієнт варіації розраховується:

Незначний показник коефіцієнта варіації свідчить про стійкість динамічного ряду.

Для перевірки ряду на стійкість використовують медіану - середнє значення члена варіаційного ряду.

Якщо динамічний ряд показників збитковості можливо розглядати як стійкий ( до 38 %) і медіанаблизька до середньої, тоді рискова надвишка дорівнюється середньоквадратичному відхиленню 1

до 38 %) і медіанаблизька до середньої, тоді рискова надвишка дорівнюється середньоквадратичному відхиленню 1  , тобто показник збитковості к = 1: при від 38 до 54 %, показник збитковості к = 2,рискову надвишку беруть 2 , при більше 54 %, показник збитковості к = 3, рискову надвишку беруть З .

, тобто показник збитковості к = 1: при від 38 до 54 %, показник збитковості к = 2,рискову надвишку беруть 2 , при більше 54 %, показник збитковості к = 3, рискову надвишку беруть З .

Нетто-ставка дорівнює:

Тнт = q+kσ

Основна частка нетто-ставки То зі 100 гривень страхової суми розраховується по формулі:

Ризикова надбавка може бути розрахована для кожного ризику. Тоді:

де  - коефіцієнт, котрий залежить від гарантії безпеки

- коефіцієнт, котрий залежить від гарантії безпеки  . Його значення може бути взяте із таблиці

. Його значення може бути взяте із таблиці

|

| 0,84 | 0,90 | 0,95 | 0,98 | 0,9986 |

| 1,0 | 1,3 | 1,645 | 2,0 | 3,0 |

Sв - середня виплата на відшкодування збитків;

Rв - середнє розкидання можливих виплат;

n - кількість укладених угод;

q - імовірність наступу страхових випадків.

Якщо у страхової компанії нема даних про розкид можливих виплат Rв, то ризикова надбавка може бути розрахована:

Якщо страхова організація проводить страхування по декільком видам ризиків, то ризикова надбавка може бути розрахована:

Де - коефіцієнт варіації страхового відшкодування по проведеним ризикам страхування:

Таблиця 1 - Вихідні дані до задачі 1

| Варіант | Показники збитковості страхової суми в коп. зі 100 грн. страхової суми по рокам | Питома вага навантаження в нетто-ставці, f, % | |||||||||

Таблиця 2 – Вихідні дані до задачі 2

| Варіант | Показники | ||

| Сума отриманих страхових платежів, Сгрн. | Фактичні витрати на проведення страхування, Зв, грн. | Нетто-ставка,Тнт, грн. | |

| 0,86 | |||

| 0,74 | |||

| 0,79 | |||

| 0,69 | |||

| 0,68 | |||

| 0,73 | |||

| 0,72 | |||

| 0,78 | |||

| 0,81 | |||

| 0,84 | |||

| 0,67 | |||

| 0,65 | |||

| 0,73 | |||

| 0,75 | |||

| 0,82 | |||

| 0,92 | |||

| 0,77 | |||

| 0,83 | |||

| 0,91 | |||

| 0,69 | |||

| 0,74 | |||

| 0,7 | |||

| 0,81 | |||

| 0,76 | |||

| 0,69 | |||

| 0,73 | |||

| 0,75 | |||

| 0,81 | |||

| 0,86 | |||

| 0,88 |

Таблиця 3 – Вихідні дані до задачі 3

| Варіант | Страхова сума, S, тис. грн. | Страхове відшкодування збитків, Sв, тис. грн. | Імовірність настання страхових випадків, q | Кількість укладених угод, n, шт. | Частка навантаження в структурі тарифної ставки, f,% | Гарантія безпеки, γ | |

| 0,01 | 0,84 | ||||||

| 0,015 | 0,9 | ||||||

| 0,02 | 0,95 | ||||||

| 0,025 | 0,98 | ||||||

| 0,03 | 0,9986 | ||||||

| 0,035 | 0,84 | ||||||

| 0,04 | 0,9 | ||||||

| 0,01 | 0,95 | ||||||

| 0,015 | 0,98 | ||||||

| 0,02 | 0,9986 | ||||||

| 0,025 | 0,84 | ||||||

| 0,03 | 0,9 | ||||||

| 0,035 | 0,95 | ||||||

| 0,04 | 0,98 | ||||||

| 0,01 | 0,9986 | ||||||

| 0,015 | 0,84 | ||||||

| 0,02 | 0,9 | ||||||

| 0,025 | 0,95 | ||||||

| 0,03 | 0,98 | ||||||

| 0,035 | 0,9986 | ||||||

| 0,04 | 0,84 | ||||||

| 0,01 | 0,9 | ||||||

| 0,015 | 0,95 | ||||||

| 0,02 | 0,98 | ||||||

| 0,025 | 0,9986 | ||||||

| 0,03 | 0,84 | ||||||

| 0,035 | 0,9 | ||||||

| 0,04 | 0,95 | ||||||

| 0,01 | 0,98 | ||||||

| 0,02 | 0,9986 |

Таблиця 4 – Вихідні дані до задачі 4

| Варіант | Страхова сума, S, тис. грн. | Страхове відшкодування збитків, Sв, тис. грн. | Імовірність настання страхових випадків, q | Кількість укладених угод, n, шт. | Середнє розподілення можливих виплат, Rв,тис.грн. | Частка навантаження в структурі тарифної ставки,f,% | Гарантія безпеки,γ | |

| 0,015 | 0,84 | |||||||

| 0,02 | 0,9 | |||||||

| 0,025 | 0,95 | |||||||

| 0,03 | 0,98 | |||||||

| 0,035 | 0,9986 | |||||||

| 0,04 | 0,84 | |||||||

| 0,01 | 0,9 | |||||||

| 0,015 | 0,95 | |||||||

| 0,02 | 0,98 | |||||||

| 0,025 | 0,9986 | |||||||

| 0,03 | 0,84 | |||||||

| 0,035 | 0,9 | |||||||

| 0,04 | 0,95 | |||||||

| 0,01 | 0,98 | |||||||

| 0,02 | 0,9986 | |||||||

| 0,01 | 0,84 | |||||||

| 0,015 | 0,9 | |||||||

| 0,02 | 0,95 | |||||||

| 0,025 | 0,98 | |||||||

| 0,03 | 0,9986 | |||||||

| 0,035 | 0,84 | |||||||

| 0,04 | 0,9 | |||||||

| 0,01 | 0,95 | |||||||

| 0,015 | 0,98 | |||||||

| 0,02 | 0,9986 | |||||||

| 0,025 | 0,84 | |||||||

| 0,03 | 0,9 | |||||||

| 0,035 | 0,95 | |||||||

| 0,04 | 0,98 | |||||||

| 0,01 | 0,9986 |

Таблиця 5 – Вихідні дані до задачі 5

| Варіант | Страхова сума, S1,S2, тис. грн. | Страхове відшкодування збитків,Sв1, Sв2, тис. грн. | Імовірність настання страхових випадків, q1,q2 | Кількість укладених угод, n1, n2, шт. | Середнє розподілення можливих виплат, Rв1, тис. грн. | Частка навантаження в структурі тарифної ставки,f,% | Гарантія безпеки,γ | |

| 0,015 | 0,84 | |||||||

| 0,03 | ||||||||

| 0,02 | 0,9 | |||||||

| 0,035 | ||||||||

| 0,025 | 0,95 | |||||||

| 0,04 | ||||||||

| 0,03 | 0,98 | |||||||

| 0,015 | ||||||||

| 0,035 | 0,9986 | |||||||

| 0,01 | ||||||||

| 0,04 | 0,84 | |||||||

| 0,025 | ||||||||

| 0,01 | 0,9 | |||||||

| 0,035 | ||||||||

| 0,015 | 0,95 | |||||||

| 0,04 | ||||||||

| 0,02 | 0,98 | |||||||

| 0,015 | ||||||||

| 0,025 | 0,9986 | |||||||

| 0,01 | ||||||||

| 0,03 | 0,84 | |||||||

| 0,015 | ||||||||

| 0,035 | 0,9 | |||||||

| 0,02 | ||||||||

| 0,04 | 0,95 | |||||||

| 0,025 | ||||||||

| 0,01 | 0,98 | |||||||

| 0,035 | ||||||||

| 0,02 | 0,9986 | |||||||

| 0,015 | ||||||||

| 0,01 | 0,84 | |||||||

| 0,025 | ||||||||

| 0,015 | 0,9 | |||||||

| 0,03 | ||||||||

| 0,02 | 0,95 | |||||||

| 0,015 |

| Варіант | Страхова сума, S1, S2, тис. грн. | Страхове відшкодування збитків, Sв1, Sв2, тис. грн. | Імовірність настання страхових випадків, q1, q2 | Кількість укладених угод, n1, n2, шт. | Середнє розподілення можливих виплат, Rв1, тис. грн. | Частка навантаження в структурі тарифної ставки, f,% | Гарантія безпеки,γ |

| 0,025 | 0,98 | ||||||

| 0,03 | |||||||

| 0,03 | 0,9986 | ||||||

| 0,015 | |||||||

| 0,035 | 0,84 | ||||||

| 0,01 | |||||||

| 0,04 | 0,9 | ||||||

| 0,015 | |||||||

| 0,01 | 0,95 | ||||||

| 0,025 | |||||||

| 0,015 | 0,98 | ||||||

| 0,04 | |||||||

| 0,02 | 0,9986 | ||||||

| 0,035 | |||||||

| 0,025 | 0,84 | ||||||

| 0,01 | |||||||

| 0,03 | 0,9 | ||||||

| 0,015 | |||||||

| 0,035 | 0,95 | ||||||

| 0,01 | |||||||

| 0,04 | 0,98 | ||||||

| 0,025 | |||||||

| 0,01 | 0,9986 | ||||||

| 0,035 |