2015-06-24

2015-06-24 1002

1002Данная методика заключается в проведении экспресс-анализа финансового и хозяйственного состояния предприятия, а также выявления основных закономерностей дальнейшего развития.

Для построения матрицы рассчитываются показатели трех типов:

1 результат финансовой деятельности;

2 результат хозяйственной деятельности;

3 результат финансово-хозяйственной деятельности.

Результат хозяйственной деятельности (РХД). Показатель говорит о ликвидности предприятия после финансирования всех расходов, связанных с его развитием. Положительное значение данного показателя предполагает последующую реализацию масштабных инвестиционных проектов, в течение которых произойдет скачок постоянных затрат, который в значительной мере может быть компенсирован положительным значением РХД.

, (6.1)

, (6.1)

где БРЭИ – брутто результат эксплуатации инвестиций;

ФЭП – финансово – эксплуатационный потребности;

ПИ – производственные инвестиции;

ОПИ – обычные продажи имущества.

Результат финансовой деятельности (РФД). Показатель отражает финансовую политику предприятия, прежде всего, уровень привлечения заемных средств. При увеличении использования заемных средств РФД возрастает и становится положительным. По мере роста издержек, связанных с оплатой заемных средств, РФД начинает снижаться.

, (6.2)

, (6.2)

где ЗС – заемные средства;

ФИПЗС – финансовые издержки по заемным средствам;

НП – налог на прибыль;

ДОР – другие операционные расходы;

ДОД – другие операционные доходы.

Результат финансово-хозяйственной деятельности (РФХД). Показатель демонстрирует величину и динамику денежных средств предприятия после совершения всего комплекса инвестиционно-производственной и финансовой деятельности фирмы. Положительная величина результата финансово-хозяйственной деятельности показывает, что в деятельности фирмы имеет место превышение доходов фирмы над ее расходами, причем это характерно не только на сегодняшний день, но и на будущий краткосрочный период. Отрицательное значение показателя свидетельствует об обратном.

РФХД= РФД+РХД (6.3)

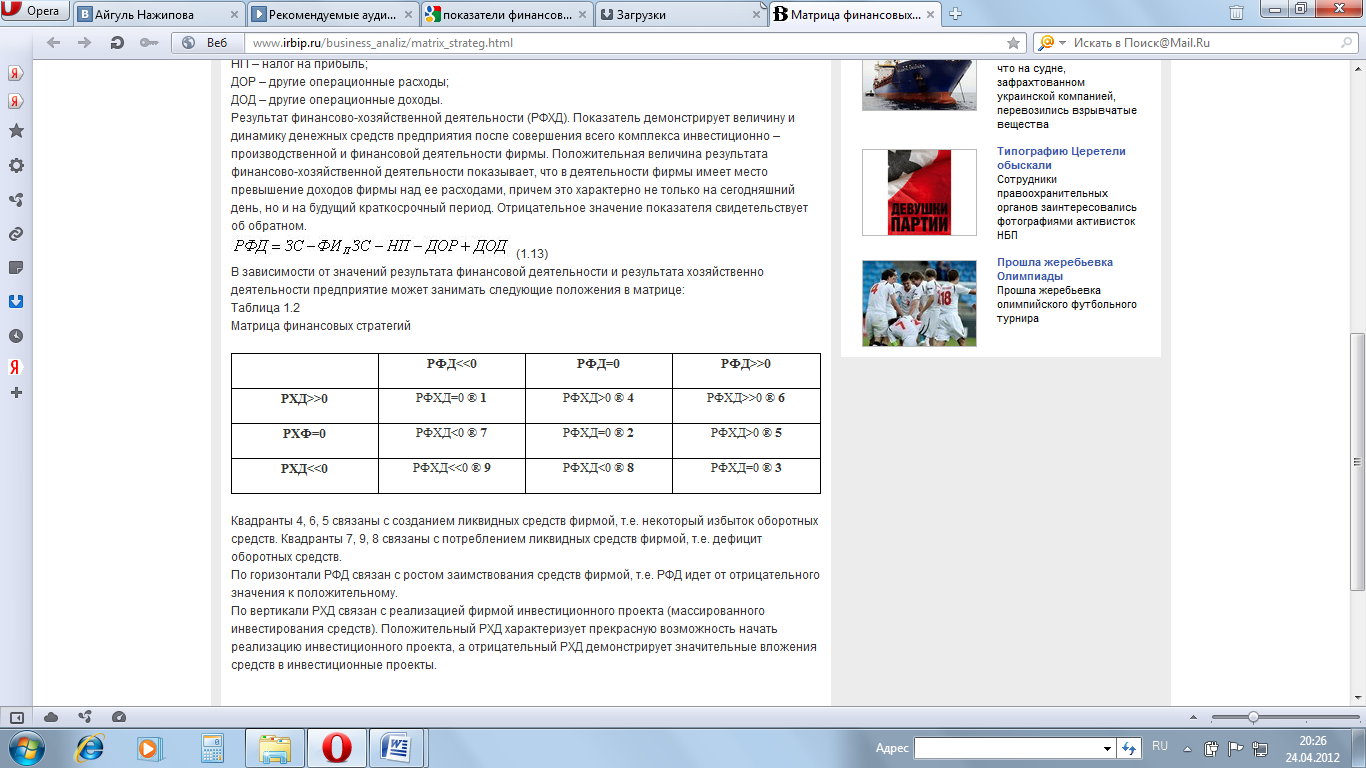

В зависимости от значений результата финансовой деятельности и результата хозяйственно деятельности предприятие может занимать следующие положения в матрице финансовых стратегий (табл. 6.1).

Таблица 6.1 - Матрица финансовых стратегий.

По диагонали проходит граница между двумя основными зонами.

- Над диагональю - зона успехов - зона положительных значений аналитических показателей.

- Под диагональю - зона дефицитов - зона отрицательных значений аналитических показателей.