2015-06-24

2015-06-24 503

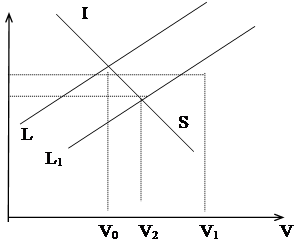

503При исследовании воздействия денежно-кредитной политики на экономическую систему в целом кейнсианцы обращаются к кривой LM. Увеличение предложения денег MS приводит к сдвигу этой кривой в положение L1M1, так как для каждой данной ставки процента r0 национальный доход, определяющий равновесный “трансакционный” спрос, должен возрасти до значения V1>V0.

|

i

M

i M1

r1

Обратимся теперь к механизму увеличения количества денег в обращении  . По уже указанной выше схеме, центральный банк “открытой экономики” увеличивает внутреннюю денежную массу путем покупок государственных ценных бумаг (операций на открытом рынке), что приводит к снижению ставки процента, и промежуточное равновесие экономической системы достигается в точке (V0, i). Но снижение процента вызывает оживление инвестиционной деятельности, уровень инвестиций растет, национальный доход увеличивается, и конечное равновесие достигается в точке (V2, i), причем V2>V0, r1<i. Отсюда следует, что прямым эффектом денежно-кредитной политики государства является, как утверждают кейнсианцы, снижение ставки процента и рост совокупного производства.

. По уже указанной выше схеме, центральный банк “открытой экономики” увеличивает внутреннюю денежную массу путем покупок государственных ценных бумаг (операций на открытом рынке), что приводит к снижению ставки процента, и промежуточное равновесие экономической системы достигается в точке (V0, i). Но снижение процента вызывает оживление инвестиционной деятельности, уровень инвестиций растет, национальный доход увеличивается, и конечное равновесие достигается в точке (V2, i), причем V2>V0, r1<i. Отсюда следует, что прямым эффектом денежно-кредитной политики государства является, как утверждают кейнсианцы, снижение ставки процента и рост совокупного производства.

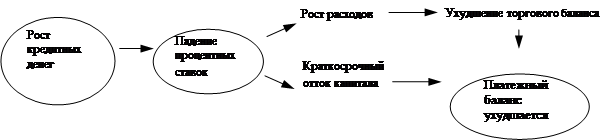

Воздействие кредитно-денежной политики на платежный баланс более определено: расширение предложения денег ухудшает платежный баланс, особенно в начале экспансии. Если центральный банк страны обеспечивает национальные банки дополнительными резервами, которые являются основой для расширения кредита, они обычно откликаются на эти мероприятия расширением операций по ссудам для получения дохода в форме процентных поступлений.

По мере развития этого процесса их конкурентная борьба за расширение ссуд приводит к снижению процентной ставки.

Снижение процента имеет двоякие последствия для платежного баланса. Так, дополнительное занятие у банков кредитов используется на дополнительные расходы — новые дома. Дополнительные расходы влекут за собой множественную экспансию расходов и национального дохода, что сопровождается ростом цен. Рост доходов и цен увеличивает импорт и ухудшает торговый баланс.

Снижение ставки процента вынуждает часть владельцев финансовых активов искать прибыльные вложения своих средств за рубежом. Их переключение от предоставления ссуд в стране на зарубежных заемщиков принимает форму продажи банковских депозитов в стране для приобретения приносящих процентный доход активов в других странах, и других валютах. Позднее ссуды за рубежом будут выплачены с процентом, оказывая обратное положительное воздействие на платежный баланс. Но отрицательный эффект для баланса по-прежнему будет существовать.

Расширение предложения денег ухудшит платежный баланс, сокращение предложения - улучшит его.

|

Этот механизм можно описать следующим образом. Так, происходит рост денежной массы, что ведет к снижению процентных ставок. На национальном рынке это вызывает рост доходов, и в случае нестабильной системы, ее кризисного состояния, рост доходов и достижение полной занятости. Рост доходов через мультипликатор международной торговли ведет к росту импорта, и платежный баланс ухудшается. Тем самым достигается макроэкономическое равновесие, но внешнеэкономическое неравновесие. Тем самым система национальной экономики связана с мировыми рынками.

Падение процентных ставок вызывает отток капитала из страны, что ведет к еще большему ухудшению платежного баланса.

Бюджетная политика.

Из кейнсианской модели следует, что рост государственных расходов увеличивает величину “эффективного спроса” и в конечном счете повышает уровень национального дохода до значения V1. Следовательно, кривая SI смещается в положение S1I1. Но в точке VI и i денежный рынок страны не находится в равновесии. Поэтому, с ростом дохода увеличивается и “трансакционный” спрос на деньги. Для проведения денежного рынка в равновесие ставка процента должна возрасти. Действительно, увеличение государственных расходов влечет за собой рост бюджетного дефицита, а последний в рамках данной модели покрывается путем продаж государственных ценных бумаг.

Для того, чтобы разместить все более растущее количество своих ценных бумаг на рынке капиталов, государство должно повысить выплачиваемый по ним процент, что формально находит свое отражение в движении по SIII-кривой до точки А, в которой в конечном счете и достигается равновесие на денежном и товарном рынке страны, нарушенное бюджетной политикой государства.

I I1 М

I I1 М

i1 А

i0

S1

|

| ||||

| |||||

Однако конечный прирост дохода (V2-V0) меньше, чем первоначальный “скачок” (V1 – V0). Это определяется тем, что рост ставки процента снижает инвестиционную деятельность частных предпринимателей, что отрицательно сказывается на динамике национального дохода. Государство как бы “вытесняет” частных инвесторов, т.е. сокращает возможности для частнопредпринимательской деятельности.

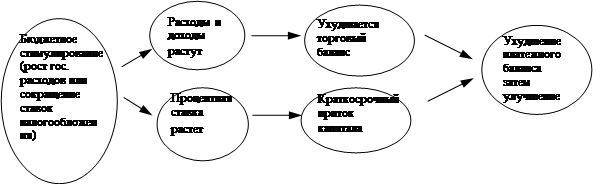

Бюджетная политика воздействует на платежный баланс через свое влияние как на доход, так и на процентную ставку. Проанализируем случай роста государственных закупок товаров и услуг. Дополнительные государственные закупки увеличат расходы в экономике в целом, что и приведет к росту нашего национального выпуска продукции. Дополнительное желание тратить распространится и на расширение спроса на импорт, ухудшая торговый баланс и совокупный платежный баланс. До сих пор кажется вполне ясным, что экспансионистская фискальная политика снижает платежный баланс. Но краткосрочные последствия изменения ставки процента действуют в противоположном направлении. Дополнительные государственные расходы означают увеличение дефицита государственного бюджета (или снижение положительного сальдо бюджета). Правительство будет вынуждено прибегнуть к расширению заимствования финансовых средств, подталкивая тем самым процентную ставку вверх. Расширение займов и рост процентной ставки привлекут капиталы из-за рубежа, увеличивая платежный баланс по мере притока денег. Это приводит к тому, что экспансионистская фискальная политика действительно улучшит платежный баланс. В долгосрочном аспекте займы, привлеченные более высокой процентной ставкой, должны быть погашены с выплатой процентов, что приведет к исчерпанию накопленных по мере первоначального притока денег международных валютных резервов.

|

Бюджетное стимулирование вызывает на национальном рынке рост доходов, и в случае кризисного состояния экономики система приближается к полной занятости. Рост доходов через мультипликатор международной торговли ведет к ухудшению торгового баланса. Рост процентной ставки приводит к краткосрочному притоку капитала и улучшению платежного баланса. Тем самым система национальной экономики связана с мировыми рынками. В результате этой политики достигается макроэкономическое, но не внешнеэкономическое равновесие.