2015-06-24

2015-06-24 420

420| Изменения в активах | Операции и балансирующие статьи | Изменения в пассивах и чистой стоимости капитала |

| Х Х Х Х Х Х Х Х | Чистое кредитование(+)\ Чистое заимствование(-) Чистое приобретение финансовых активов Чистое принятие обязательств Монетарное золото и СПЗ Наличные деньги и депозиты Ценные бумаги, кроме акций Займы Акции и другие виды долевого участия в капитале Страховые технические резервы Прочие счета дебиторов Прочие счета кредиторов | Х Х Х Х Х Х Х Х |

Особенность- Для левой и правой сторон счета используется одна и та же классификация.

Центральная идея СНС – балансировка показателей ресурсов и использования. Схема формирования ресурсов и их распределение по направлениям использования изображается в СНС в виде своеобразной сводной таблицы и используется под названием

Счет товаров и услуг

| Использование | Ресурсы |

| 6. Промежуточное потребление | 1. Выпуск в основных ценах |

| 7. Расходы на конечное потребление | 2. Импорт товаров и услуг |

| 8. Валовое накопление | 3. Налоги на продукты |

| 9. Экспорт товаров и услуг | 4. Субсидии на продукты (-) |

| 10. Статистическое расхождение | |

| 11. Всего | 5. Всего |

Для получения макроэкономического показателя последовательно агрегируются исходные данные, которые по определению могут содержать ошибки наблюдения. В результате оценки, полученные на основе разных восходящих информационных потоков, могут незначительно различаться между собой. В этой связи в методологии СПС допускается наличие разницы между оценками, полученными на основе различных подходов. Эта разница получила название статистического расхождения.

Учитывая многолетние традиции отечественной статистики, лучшей информационной базой - более широкой и надежной - остаются данные о производстве, поэтому статистическое расхождение записывается в состав по использованию (расходам). Оно не имеет экономического содержания, и в мировой практике принято считать допустимым, если статистическое расхождение не превышает пяти процентов ВВП.

Лекция. Методология расчетов ВВП и его компонентов, оценка эффективности общественного производства

4.1 Методы расчета ВВП

4.2 Исчисление ВВП в постоянных ценах.

4.3 Оценка эффективности общественного производства.

Показатели системы национальных счетов (СНС) оцениваются в текущих ценах, которые отражают реальные потоки в экономике и на основе которых складываются доходы и расходы всех участников экономического процесса. Оценка ВВП в текущих ценах позволяет охарактеризовать экономическую мощь страны, уровень ее экономического развития, анализировать отраслевую структуру экономики, пропорции между потреблением и накоплением и другие важные макроэкономические соотношения.

ВВП в рыночных ценах – характеризует стоимость конечных товаров и услуг в ценах конечного покупателя (рыночных ценах), произведенных резидентами национальной экономики за тот или иной промежуток времени.

Для целей сопоставительного и структурного анализа, обобщения различных характеристик социально-экономической ситуации за определенный период времени рассчитывается номинальный валовой внутренний продукт – объем ВВП в текущих ценах.

Общие принципы и периодичность разработки и представления центральным статистическим органом России данных о ВВП определяются «Регламентом разработки и предоставления данных по ВВП».

Важнейшим условием построения ВВП является совместная реализация принципов:

- Циклического рассмотрения: поэтапно уточнение в соответствии с порядком и сроками получения наиболее важных массивов базовой информации;

- Сбалансированное сочетание вложенных оценок различной периодичности: годовой, квартальной и месячной. Основная – годовая;

Окончательная годовая оценка (четвертая) формируется в октябре второго (после отчетного) года по данным МОБ.

ВВП может быть рассчитан тремя методами: производственным, использования и методом формирования ВВП по источникам доходов.

I.Производственный метод. ВВП рассчитывается на стадии производства разными способами.

1. ВВП в рыночных ценах=åВВ в основных ценах –å ПП + åналоги на продукты и импорт –å субсидии на импорт

2. ВВП в рыночных ценах = å ВДС отраслей в основных ценах –å ПП + åналоги на продукты и импорт –å субсидии на импорт

3. ВВП в рыночных ценах = å ВДС секторов в основных ценах –å ПП + åналоги на продукты и импорт –å субсидии на импорт

II.На стадии конечного использования ВВП в рыночных ценах=расходы на конечное потребление ДХ, ОГУ,НКО,обслуживающих ДХ(КП)+валовое накопление (ВН)(Валовое накопление основного капитала, изменение запасов материальных оборотных средств, чистое приобретение ценностей) + сальдо экспорта и импорта(Э-И) Компоненты использования ВВП разрабатываются на основе стандартной классификации Классификация КИПЦ разработана на основе функциональной классификации Classification Of Individual Consumption By Purpose (COICOP), соответствующей СНС–93, и имеет 5 уровней классификационного деления: разделы, группы, классы, категории, виды.

III.Метод формирования доходов (распределительный метод).Не является основным, т.к. не все показатели м.б. получены методом прямого счета.

ВВП в рыночных ценах=оплата труда наемных работников+чистые налоги на производство и импорт+валовая прибыль +валовые смешанные доходы

Национальный доход как результат экономической деятельности резидентов государства также можно определить перечисленными тремя методами. Для этого к ВВП необходимо прибавить сальдо первичных доходов, полученных из-за границы.

Расчет ВВП на основе разных составляющих неизбежно приводит к несовпадению его количественных оценок, поскольку собранные статистические данные не дают абсолютно достоверного содержания экономических операций. В статистических справочниках несовпадения между исчисленными различными способами значениями ВВП отражаются в специальной позиции «статистическое расхождение».

4.2.Исчисление ВВП в постоянных ценах

Для анализа изменения ВВП за определенный период рассчитывается индекс физического объема ВВП - темп реального ВВП. Для его расчета ВВП и его компоненты в текущих ценах д.б. переведены в постоянные, в качестве которых обычно используются текущие цены периода, выбранного за базу сравнения. В СНС в качестве постоянных принято использовать средние текущие цены года, принятого в качестве базисного

Расчет ВВП в постоянных ценах осуществляется по двум направлениям: в разрезе отраслевого происхождения и с позиций использования.

В разрезе отраслевого происхождения ВВП в постоянных ценах определяется исходя из следующих элементов, оцененных в постоянных ценах:

1. Валовая добавленная стоимость отраслей экономики

2. Условная оплата услуг финансового посредничества

3. Все налоги на продукты

4. Все субсидии на продукты

ВВП в постоянных ценах=(1)-(2)+(3)-(4)

С позиций использования ВВП в постоянных ценах определяется исходя из следующих элементов, оцененных в постоянных ценах:

1. Конечное потребление:

- Расходы на конечное потребление ДХ

- Расходы на конечное потребление ОГУ

- Расходы на конечное потребление НКО, обслуживающих ДХ

2. Валовое накопление (основного капитала, изменение запасов материальных оборотных средств)

3. Экспорт

4. Импорт

ВВП в постоянных ценах=(1)+(2)+(3)-(4)

Методы исчисления ВВП и его компонентов в постоянных ценах:

- Метод дефлятирования с помощью индексов цен

- Метод двойного дефлятирования

- Метод экстраполяции показателей базисного периода с помощью индексов физического объема

- Метод прямой переоценки

- Метод переоценки элементов затрат

Метод дефлятирования с помощью индексов цен применяется для переоценки элементов конечного потребления. Компоненты использования ВВП разрабатываются на основе

Выражается в том, что стоимость элемента в текущих ценах делится на индекс цен:

| åp1q 1 |

åq 1 p1: åp0q 1 = åq 1 p0

Для переоценки элементов использования применяются:

- Индекс потребительских цен – для расходов на конечное потребление ДХ

- Натуральные индикаторы и численность занятых в отраслях – для расходов ОГУ и НКО

- Индексы цен КВ для накопления ОК

- Индексы цен в промышленности и с/х – для изменения запасов материальных оборотных средств

- Индексы цен на экспортную и импортную продукцию с учетом изменения курса рубля для экспорта и импорта.

Метод двойного дефлятирования применяется для исчисления в постоянных ценах добавленной стоимости. Предполагает последовательное дефлятирование выпуска и промежуточного потребления с помощью соответствующих индексов цен, после чего ВДС определяется как их разность.

- Метод экстраполяции показателей базисного периода с помощью индексов физического объема. Для исчисления показателя в постоянных ценах текущая стоимость в базисном периоде умножается на натуральный индикатор, выражающий соотношение физического объема в текущем периоде по сравнению с базисным. Это м.б. численность занятых в отрасли или натуральные показатели деятельности этой отрасли.

| åq 1 p0 |

åq 0 p0 * å q 0 p0 = åq 1 p0

- Метод прямой переоценки основан на процедуре умножения количества произведенной (использованной) продукции на соответствующие постоянные цены. Используется г.о.в с\х.

- Метод переоценки элементов затрат предполагает исчисление дефлятированием элементов затрат. Используется для переоценки нерыночных услуг, предоставляемых бесплатно. В основе метода лежит предположение, что динамика затрат на производство услуг в постоянных ценах пропорциональна динамике физического объема услуг.

При оценке ВВП в постоянных ценах можно установить средний уровень цен в экономике за тот или иной период. Для этого рассчитывают индекс-дефлятор ВВП как отношение ВВП в текущих ценах к ВВП в постоянных. Индекс-дефлятор ВВП - индекс Пааше, т.е. на него могут оказывать влияние не только цены, но и изменения в структуре ВВП.

4.3 Оценка эффективности общественного производства

Статистическое изучение эффективности общественного производства предусматривает использование системы показателей, исчисляемых как прямое (ресурсоотдача и затратоотдача) обратное соотношение (ресурсоемкость и затратоемкость):

§ Результатов и факторов производства (ресурсов);

§ Результатов и затрат, связанных с их достижением.

Обобщающие показатели эффективности:

1. Использования затрат

2. Использования ресурсов

ТР- условная денежная оценка трудовых ресурсов;

ОФ- среднегодовая стоимость основных фондов;

ОС- среднегодовая стоимость оборотных фондов.

| Использования затрат(Эз) | Использования ресурсов |

|

|

|

| ТР- условная денежная оценка трудовых ресурсов; ОФ- среднегодовая стоимость основных фондов; ОС- среднегодовая стоимость оборотных фондов |

Частные показатели эффективности:

§ Производительность общественного труда (ПТ),

§ З- среднегодовая численность занятых в экономике

§ Фондоотдача (ФО)

§ Материалоемкость

§

Определение влияния факторов на величину ВВП:

Исходя из того, что ВВП= ПТ*З Þ

DВВП (ПТ)= D ПТ × З1

DВВП (З)= D З × ПТ0

Определение влияния факторов на величину ЧНД

ЧНД= ПТ×З×Д, где  Þ

Þ

DЧНД (З)= D З × ПТ0× Д0

DЧНД(ПТ)=З 1 D ПТ * Д0

DЧНД(ПТ)=З 1 ПТ1 * D Д

Лекция Статистика национального богатства (НБ)

1. Национальное богатство как экономическая категория и классификация элементов национального богатства

2. Определение величины и направления анализа национального богатства

Национальное богатство – одна из важнейших характеристик экономического потенциала страны. С учетом перечня отдельных компонентов НБ, содержащихся в рекомендациях ООН по составлению СНС-93, НБ – совокупность накопленных материальных и нематериальных активов, созданных трудом всех предшествующих поколений, принадлежащих стране или ее резидентам и находящихся на экономической территории страны и за ее пределами, а также разведанных и вовлеченных в экономический оборот природных и других ресурсов.

Всемирный банк и статистическая комиссия ООН предлагает включать в состав НБ и человеческий потенциал, но общепринятой методики оценки пока нет.

В методологических положениях по статистике РФ:

НБ- совокупность ресурсов страны (экономических активов), создающих необходимые условия производства товаров, оказания услуг и обеспечения жизни людей.

В СНС 2008 Чистая стоимость капитала определяется как стоимость всех активов, принадлежащих институциональной единице или институциональному сектору, за вычетом стоимости всех ее или его обязательств. Для экономики в целом баланс активов и пассивов показывает общую стоимость нефинансовых активов и чистых требований к остальному миру. Эта сумма часто и называется национальным богатством.

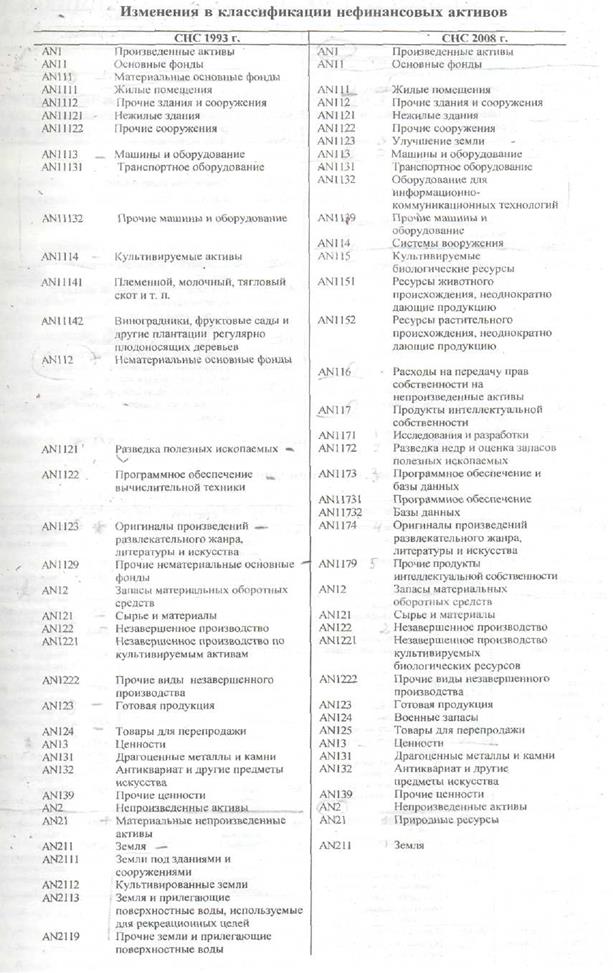

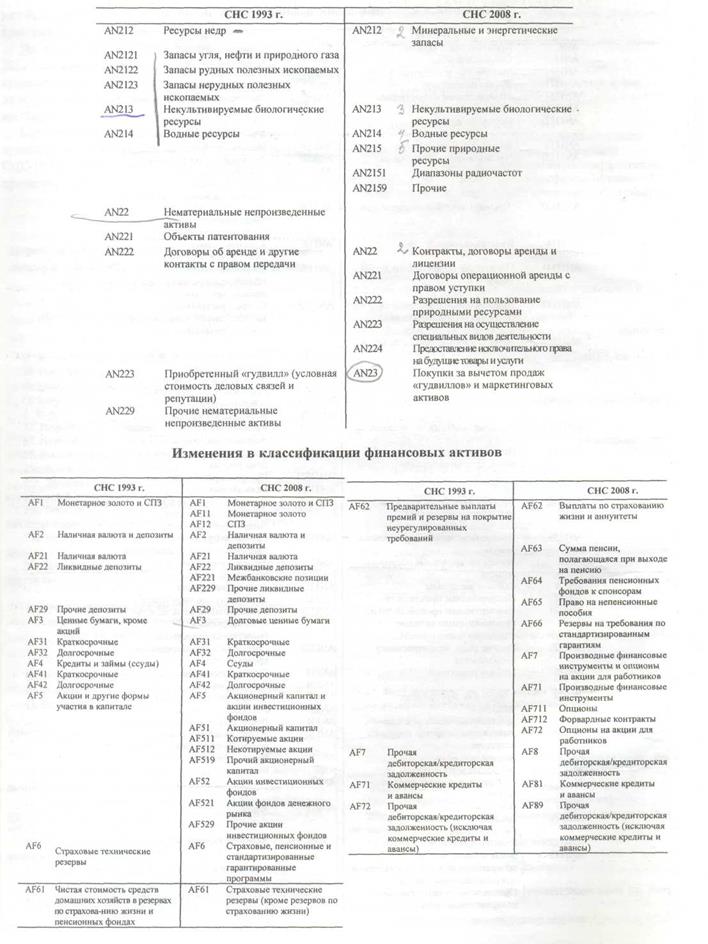

Классификация элементов национального богатства, рекомендуемая СНС-93 построена по принципу «дерева», что позволяет четко сформировать все основные группировки показателей и выводить сводные оценки как по секторам, так и по стране в целом.

| Классификация элементов национального богатстваНациональное богатство | |||

| Нефинансовые активы | Финансовые активы | ||

| произведенные | непроизведенные | 1. Монетарное золото и СПЗ 2. Валюта и депозиты 3. Ценные бумаги, кроме акций 4. Акции и прочие виды акционерного капитала 5. Займы и кредиты 6. Прочая дебиторская и кредиторская задолженность 7. Прямые иностранные инвестиции (справочно) | |

| материальные | нематериальные | материальные | нематериальные |

| 1.Основной капитал: – Здания и сооружения – Машины и оборудование – Выращиваемые активы. 2.Запасы материальных оборотных средств: производственные запасы, НЗП, готовую продукцию, товары для перепродажи, государственные материальные резервы. 3.ценности 4.домашнее имущество(справочно) | 1. Затраты на разведку полезных ископаемых, 2. Программное обеспечение ЭВМ, 3. Оригиналы художественных и литературных произведений | 1..Земля 2. Недра, 3. невыращиваемые 4. биологические ресурсы, 5. водные ресурсы | 1. Патенты и лицензии 2. Авторские права 3. Контракты и договоры 4. «гудвилл» |

|

|

Наряду с этим, применяется классификация НБ по признакам:

· По формам собственности;

· По отраслям и секторам экономики;

· По территориальному признаку.

2. Определение величины национального богатства

Финансовые и нефинансовые ресурсы, находящиеся в распоряжении институциональной единицы или сектора, показанные в балансе активов и пассивов, представляют собой индикатор экономического статуса. Эти ресурсы обобщаются в балансирующей статье - чистой стоимости капитала.

Баланс активов и пассивов - это отчет, составленный на определенный момент времени, содержащий данные о стоимости активов, находящихся в собственности институциональной единицы или группы институциональных единиц, и стоимости обязательств, которые приняты институциональной единицей или группой институциональных единиц.

Баланс активов и пассивов может быть составлен для институциональных единиц, институциональных секторов и всей экономики. Аналогичный отчет составляется, чтобы показать запасы активов и обязательств в данной экономике, которые находятся в собственности нерезидентов, и запасы зарубежных активов и обязательств в собственности резидентов.

Расчет НБ и чистой стоимости собственного капитала каждого сектора осуществляется в специальных таблицах - балансах активов и пассивов, которые строятся на начало и конец периода. В них приводятся запасы активов и пассивов на начало и конец периода по каждому их виду.

Баланс активов и пассивов сектора

| Активы | Пассивы (обязательства) |

| 1.Нефинансовые активы | 3.Финансовые обязательства |

| 2.Финансовые активы | 4. Чистая стоимость собственного капитала(1)+(2)-(3) |

Связь между начальным и конечным запасом можно представить сл. образом:

З конец=Значало+ΔКкап +ΔКфин+ΔКдр+Н

где Значало,З конец н -начальный, конечный запас

ΔКкап - изменение в стоимости капитала в результате операций с капиталом

ΔКфин - - изменение в стоимости капитала за счет финансовых операций

ΔКдр- изменение в стоимости капитала за счет других изменений в объеме активов

Балансирующей статьей сводного баланса активов и пассивов является показатель НБ. Т.Е. НБ определяется как сумма стоимости всех экономических активов резидентов страны за вычетом их финансовых обязательств.

НБ и его компоненты – это моментные показатели запасов Объем НБ определяется на начало и конец периода в стоимостном выражении в текущих и постоянных ценах.

В идеале, наблюдаемые рыночные цены должны использоваться для оценки всех активов и обязательств в балансе активов и пассивов. Тем не менее, при определении текущей рыночной цены для стоимостной оценки показателей баланса активов и пассивов может использоваться цена, усредненная по всем операциям на рынке, если рынок таков, что на нем регулярно, активно и свободно происходит торговля рассматриваемыми объектами. Если наблюдаемые цены отсутствуют, потому что рассматриваемые объекты не обращались на рынке в недавнем прошлом, должна быть предпринята попытка оценить, какими были бы цены, если бы активы были приобретены на рынке на дату, на которую составлен баланс активов и пассивов.

Стоимости могут быть приблизительно определены для оценки показателей баланса активов и пассивов и двумя другими способами. В некоторых случаях стоимости могут быть приблизительно определены путем аккумулирования и переоценки приобретений за вычетом выбытий данного актива за время его срока службы и корректировки на такие изменения, как потребление основного капитала; это в целом наиболее практичный и предпочтительный метод для основных фондов, но он может быть применен также и в отношении других активов. В других случаях стоимость может быть приблизительно определена как настоящая, или дисконтированная, стоимость будущих экономических выгод, ожидаемых от данного актива; так обстоит дело со многими финансовыми активами, природными ресурсами и даже основными фондами. При наличии хорошей информации и эффективных рынков, стоимости активов, полученные аккумулированием и переоценкой операций, должны равняться или, по крайней мере, быть приблизительно равными настоящей, или дисконтированной, стоимости будущих экономических выгод, которые будут получены от них, и их рыночным стоимостям при существовании активных рынков бывших в пользовании товаров.

- Существование набора балансов активов и пассивов, интегрированных со счетами потоков, обеспечивает аналитикам более широкий взгляд при мониторинге и оценке экономических и финансовых условий и поведения.

Например, в исследованиях факторов, определяющих поведение домашних хозяйств, в функции потребления и сбережения часто включают переменные богатства, чтобы учесть влияние таких факторов, как колебания цен на корпоративные ценные бумаги или сокращение и износ запасов потребительских товаров длительного пользования, на характер приобретений домашними хозяйствами. Кроме этого, балансы активов и пассивов для групп домашних хозяйств необходимы, чтобы оценить распределение богатства и ликвидности.

Балансы активов и пассивов позволяют экономистам оценивать финансовое положение сектора и позволяют центральному банку осуществлять анализ степени риска. Для корпораций балансы активов и пассивов дают возможность исчислять широко используемые коэффициенты, в основе которых лежат данные на уровне различных статей в балансе активов и пассивов. Банки и другие финансовые учреждения, например, обязаны поддерживать определенные соотношения резервов, которые могут быть установлены с помощью баланса активов и пассивов. Нефинансовые корпорации анализируют определенные соотношения, такие как отношение стоимости текущих активов к краткосрочным обязательствам и отношение рыночной стоимости корпоративных акций к скорректированной балансовой стоимости. Данные о запасах основных фондов, принадлежащих корпорациям, как и другим институциональным единицам, полезны для исследований их инвестиционной политики и потребностей в финансировании. Информация баланса активов и пассивов о финансовых активах нерезидентов и принятых ими обязательствах представляет значительный интерес как индикатор экономических ресурсов страны и для того, чтобы оценить внешнюю позицию дебитора или кредитора страны.

Т.О. Балансы активов и пассивов предоставляют информацию, необходимую для того, чтобы проанализировать ряд тем.

В аналитических целях балансы используются для:

- анализа распределения богатства между домашними хозяйствами,

- исследования факторов, обусловливающих пропорции между потреблением и сбережением населения,

- исследования инвестиционного поведения в реальном и финансовом секторах экономики, измерения соотношения в структуре резервов, пропорций между стоимостью акций и имущества и др. по балансам групп финансовых и нефинансовых корпораций;

оценки экономических ресурсов страны. В частности, на их основе определяется внешняя дебиторская (кредиторская) позиция, оценивается стоимость вовлеченных в экономический оборот природных ресурсов (запасов полезных ископаемых, некультивируемых биологических ресурсов, запасов воды, сельскохозяйственных угодий и т. п.).