2015-06-26

2015-06-26 554

5541. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях.

2. Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

3. При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

4. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

По своей сути регистр бухгалтерии – это «регистр регистров», совокупность регистров. Один регистр бухгалтерии содержит в себе множество учетных регистров (счетов), каждый из которых может иметь независимую аналитику (субконто - это подсчет или даже признак счета), в разрезе которой и будут отражаться учетные показатели. В целях контроля все учетные регистры (счета) связаны между собой правилом двойной записи, которое образует замкнутую систему показателей: невозможно изменить значение показателя одного учетного регистра, не затронув другой, причем на ту же сумму.

Счет бухгалтерского учета служит для указания, к какой области учета относится показатель, а набор субконто – измерения, в разрезе которых необходимо его учитывать.

Если рассматривать только синтетическую составляющую плана счетов, который мы реализовали в нашей конфигурации, и вести учет только в денежном выражении, можно интерпретировать наш план счетов в виде совокупности регистров учета (регистров накопления). При этом каждый счет будет представлен в этой совокупности отдельным регистром учета. Дополнительно должен быть организован еще один регистр, задача которого – хранить обороты между счетами (разделами учета). Таблица Проводки (обороты) будет создана только в том случае, если используется регистр бухгалтерии с поддержкой корреспонденций (табл.).

Подобный набор регистров накопления позволит полностью реализовать бухгалтерский синтетический учет (учет в денежном выражении в валюте учета на счетах бухгалтерского учета). Пользователь сможет анализировать остатки и обороты по каждому разделу учета, а также обороты между счетами.

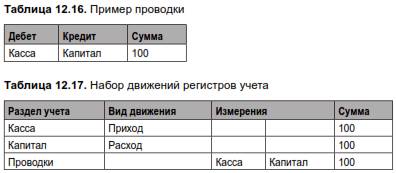

Проводку, представленную в табл. 12.16, можно записать с помощью следующих движений в регистрах учета (табл. 12.17).

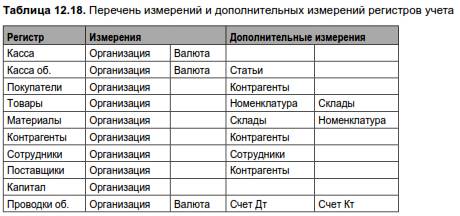

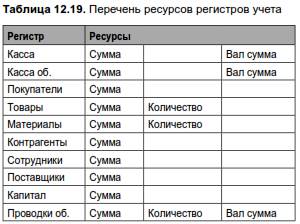

Полностью план счетов нашей конфигурации можно представить следующим образом (табл. 12.18 и табл. 12.19).

Подобный набор учетных регистров полностью повторит функциональность регистра бухгалтерии, за исключением контроля двойной записи и возможности создания новых учетных регистров (счетов) с произвольным набором дополнительных измерений (видов субконто) пользователем.

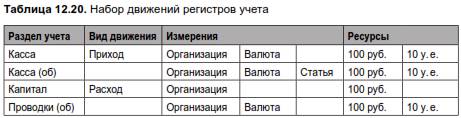

Балансовое измерение регистра бухгалтерии Организация позволяет разделить учет на всех участках учета по организациям. Измерение Валюта включено только для счета Касса. Счет Касса потребовал создания двух регистров: одного для хранения остатков по счету в целом и еще одного для хранения оборотов по статьям (субконто Статьи имеет свойство Только обороты). Приведенная нами в качестве примера проводка (Дебет Касса – Кредит Капитал, см. табл. 12.16) теперь может быть интерпретирована такими движениями регистров учета (табл. 12.20).

Подобное «раздвоение» одного счета учета на два (или более) учетных регистра применяется каждый раз, когда используются признаки учета субконто. Если представить, что на счете Товары мы решим для вида субконто Склады снять признак ведения суммового учета (это может потребоваться для выполнения правила учетной политики – расчет себестоимости должен выполняться по номенклатурному номеру без учета складов), то один счет Товары будет представлен в нашей модели двумя учетными регистрами (табл. 12.21).