2015-06-26

2015-06-26 2058

2058Первісна вартість придбаних підприємством, безоплатно отриманих та виготовлених власними силами поточних МШП формується так само, як і запасів.

Оцінка МШП на дату балансу здійснюється за правилом нижчої оцінки, тобто об'єкти обліку МШП оцінюються за нижчою з вартостей: первісною або чистою вартістю реалізації.

При вибутті МШП оцінюють за одним з методів:

— ідентифікованої собівартості;

— середньозваженої собівартості;

— собівартості перших за часом надходження запасів (ФІФО);

— собівартості останніх за часом надходження запасів (ЛІФО);

— нормативних витрат;

За ідентифікованою собівартістю списують предмети, які не є взаємозамінними.

Використання інших методів оцінки при списанні аналогічне, як і для інших запасів (див. вище).

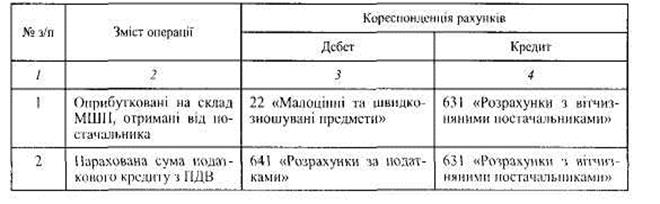

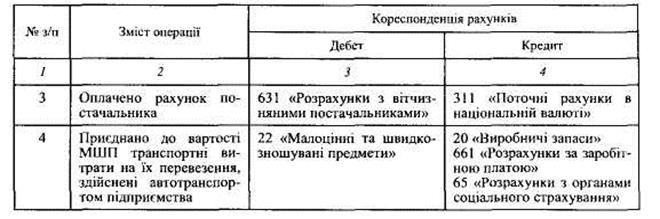

Відображення на рахунках бухгалтерського обліку операцій придбання малоцінних та швидкозношуваних предметів у постачальників подано втабл.8.2.

Таблиця 8.2

КОРЕСПОНДЕНЦІЯ РАХУНКІВ ПРИ ПРИДБАННІ МШП У ПОСТАЧАЛЬНИКІВ ЗА ГРОШОВІ КОШТИ

Закінчення табл. 8.2

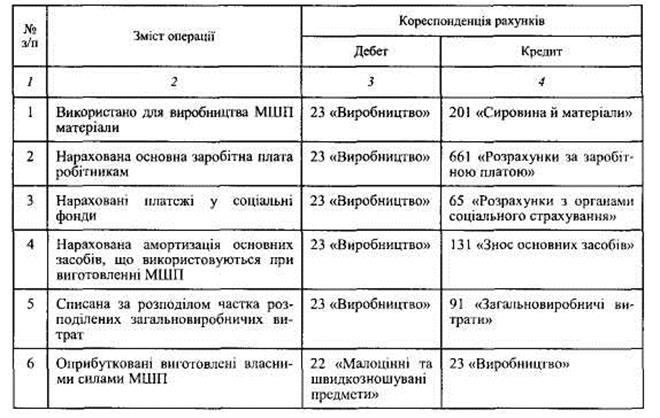

Підприємство в окремих випадках може здійснювати виготовлення МШП вланими силами. Найчастіше це інструменти або пристосування, які використовуються іпя виготовлення спеціальних замовлень (табл. 8.3).

Таблиця 8.3

ВІДОБРАЖЕННЯ НА РАХУНКАХ БУХГАЛТЕРСЬКОГО ОБЛІКУ ОПЕРАЦІЙ З ВИГОТОВЛЕННЯ МШП ВЛАСНИМИ СИЛАМИ

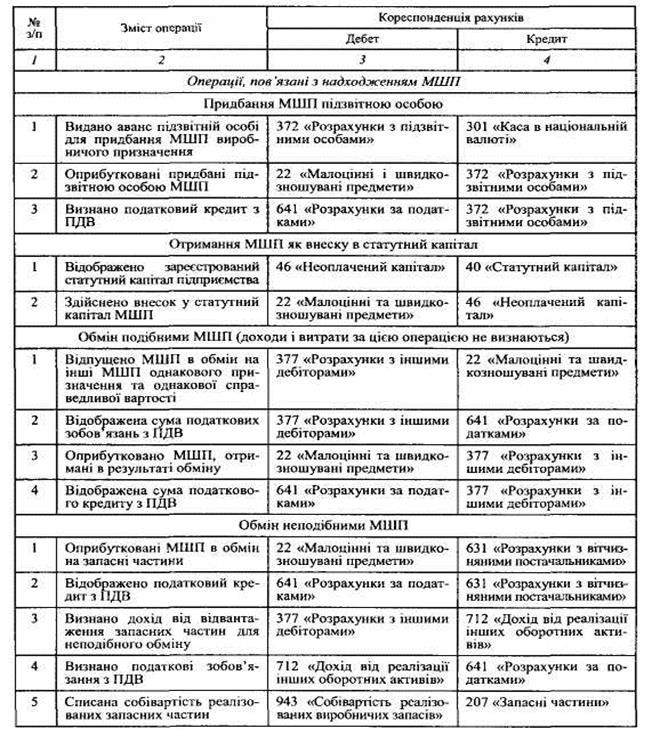

Відображення на рахунках бухгалтерського обліку інших операцій пов’язаних з надходженням МШП на підприємство, наведено в табл.8.4, а вибуття – в табл.8.5.

Таблиця 8.4

КОРЕСПОНДЕНЦІЯ РАХУНКІВ З НАДХОДЖЕННЯ МШП НА ПІДПРИЄМСТВО ТА ЇХ СПИСАННЯ

Таблиця 8.5

ВІДОБРАЖЕННЯ НА РАХУНКАХ БУХГАЛТЕРСЬКОГО ОБЛІКУ ОПЕРАЦІЙ ВИБУТТЯ МІІІП