2015-06-26

2015-06-26 509

509- Макроэкономическая характеристика реального сектора экономики и его основные пропорции.

Под реальным сектором экономики понимается механизм преобразования ресурсов, факторов производства в конечный продукт в рамках определенной хозяйственной системы. В РСЭ ведущую роль играют пропорции как в сфере производства, так и в сфере занятости. На рынке же благ, как и на любом рынке, первостепенное значение имеет взаимодействие спроса и предложения на реальные блага

. Под факторами производства следует понимать: вещественный и личный фактор (марксистский подход), а также труд, землю, капитал и предпринимательские способности (маржиналистский подход).

Основным показателем работы реального сектора экономики выступает ВНП - рыночная совокупная стоимость конечных Т и У, созданных факторами производства, находящимися в собственности граждан данной страны, не только внутри страны, но и за рубежом. ВВП - макроэкономический показатель, представляющий собой рыночную стоимость конечных Т и У, произведенных в стране за определенный период времени всеми производителями, независимо от того, находятся ли факторы производства в собственности граждан данной страны или являются собственностью иностранцев.

ВВП, как и ВНП, измеряется тремя способами:

1) по расходам (по конечному использованию): ВВП - С +I + G + Ex - Im, где С— потребительские расходы(кроме расходов на приобретение жилья);I —валовые частные внутренние инвестиции; G — гос. закупки товаров и услуг (гос. расходы – трансферты).;

2) по доходам (по распределительному способу): суммируются все факторные доходы (з/п, премии, прибыль) + 2 компонента, не являющихся доходами: амортизация и чистые косвенные налоги на бизнес (налоги – субсидии).

3) по добавленной стоимости: суммируется стоимость, добавленная на каждой стадии производства конечного продукта. ДС - приращение стоимости; разность между выручкой и затратами на ее производство и реализацию.

- ЧНП = ВНП – D (амортизация).

- НД = ЧНП – косвенные налоги + субсидии (метод расходов);

НД = ЗП + прибыль + рента + ссудные проценты (метод доходов).

- ЛД (личный доход) = НД - взносы населения на соц.страхование - налоги на прибыль корпораций – нераспределенная прибыль корпораций.

- РД (располагаемый доход) = ЛД – прямые налоги + трансфертные платежи = потребление (С) = сбережения (S).

- Чистое экономическое благосостояние (ЧЭБ) — показатель, характеризующий качество жизни населения. ЧЭБ = ВНП + товары и услуги теневой экономики (той ее части, которая не носит деструктивного характера), работа на дому, осуществляемая самостоятельно, увеличение времени на досуг - расходы на устранение последствий загрязнения окружающей среды.

- Национальное богатство (НБ) — совокупность материальных и нематериальных благ, созданных трудом предшествующих и нынешних поколений (общественное богатство) и вовлеченных в процесс воспроизводства природных ресурсов (естественное богатство), которыми располагает общество на определенный момент времени.

При преобразовании ресурсов в конечные продукты используются определенные производственные технологии. В формальном виде использование производственной технологии выражается так:

y = f (L, K)

y = Lα * K1-α

Предполагается, что при неизменном количестве использования одного фактора от использования другого фактора убывает.

Классический и кейнсианский подходы отличаются тем, что у классиков факторы производства взаимозаменяемы, а у кейнсианцев нет.

Наиболее часто в статистическом анализе применяются следующие виды общеэкономических пропорций:

I / ВНП – показатель инвестиционной квоты, или инвестиционной активности предприятий;

G / ВНП – соотношение между государственными расходами и ВНП (государственная квота). Показывает долю государственных расходов, или насколько активно государство участвует в экономике страны;

(Ex + Im) / ВНП – уровень открытости экономики (характеризует степень участия страны в международном разделении труда).

Во-вторых, выделяют пропорции, характеризующие структуру общественного разделения труда.

В-третьих, можно отметить пропорции, характеризующие изменения ВНП в краткосрочном периоде. ВНП = I + C + G + Ex – Im

Предположим, что 1 элемент (I или C) возрастает. При этом ВНП возрастает на большую величину. Это обуславливается эффектом мультипликатора.

- Денежный сектор экономики: содержание, структурные характеристики, влияние на реальный сектор экономики.

Денежный сектор - важнейшая сфера экономики, связанная с денежными и финансовыми сделками, охватывающая инфляционные процессы, механизм достижения равновесия на рынках финансовых активов, благ, труда, отражающая циклические колебания и проблемы экономического роста. Определяющей категорией денежного сектора являются деньги. Наиболее характерная черта денег - ликвидность, представляющая собой единство двух свойств: 1) скорость и минимальные издержки обмена на другие виды активов; 2) способность сохранения номинальной стоимости.

Измерение денег может быть представлено: а) в номинальном выражении, т.е. как денежные единицы; б) в реальном выражении, как покупательная способность денег.

Для измерения номинальной денежной массы используются различные денежные агрегаты, отличающиеся по степени ликвидности (М0 – наличные деньги в обращении; М1 = М0 + текущие депозиты; М2 = М1 + срочные депозиты; М3 = М2 + депозитные сертификаты, а также акции и облигации + коммерческие векселя).

Одним из показателей развития финансового сектора является отношение М1и М2 к денежной массе в целом. В РФ традиционно велика доля М1, что говорит о недостаточности развития финансового сектора.  В экономической теории существует положение, согласно которому изменение количества денег, находящихся в обращении, влияет лишь на абсолютный уровень цен, оставляя неизменным объем производства, что получило название «нейтральность денег». Понятие нейтральности денег предполагает, что одноразовое изменение количества денег в обращении не окажет воздействия на равновесный уровень реального объема производства на долгосрочных временных интервалах.

В экономической теории существует положение, согласно которому изменение количества денег, находящихся в обращении, влияет лишь на абсолютный уровень цен, оставляя неизменным объем производства, что получило название «нейтральность денег». Понятие нейтральности денег предполагает, что одноразовое изменение количества денег в обращении не окажет воздействия на равновесный уровень реального объема производства на долгосрочных временных интервалах.

Сторонники неоклассической школы выдвигают предположение о том, что изменения в денежно-кредитной политике не приводят к каким-либо изменениям в экономической системе даже в краткосрочном периоде при условии, что экономические объекты ожидают предполагаемые изменения. Данное предположение получило название «супернейтральности денег».

Пропорции, складывающиеся в денежном секторе, отражают зависимости между следующими экономическими категориями: денежная масса, денежная база, денежный, депозитный, кредитный мультипликаторы.

Денежная база (Н) - сумма находящихся в обращении наличных денег (МН) и банковских резервов (обязательных - MR, представляющих собой часть депозитов коммерческих банков, содержащихся в форме кассовой наличности или депозитов в Центральном банке; избыточных - UR, отражающих сумму, на которую фактические резервы коммерческих банков превышают Сумму их обязательных резервов). Отсюда Н = МН + MR + UR.

Денежная база (Н) - сумма находящихся в обращении наличных денег (МН) и банковских резервов (обязательных - MR, представляющих собой часть депозитов коммерческих банков, содержащихся в форме кассовой наличности или депозитов в Центральном банке; избыточных - UR, отражающих сумму, на которую фактические резервы коммерческих банков превышают Сумму их обязательных резервов). Отсюда Н = МН + MR + UR.

Денежная масса (М) - сумма находящихся в обращении наличных денег (МН) и банковских депозитов (D).

D = MR + UR + K (кредиты коммерческих банков);

a = MR/D (a – это минимальная норма резервов);

b = UR/D (b – это норма избыточных резервов);

g = MH/K (g – доля наличных денег в общей сумме выданных кредитов);

Н = a * D + b * D + g * K;

D = Н + b * D + K;

K = D - a * D - b * D;

Н = α * D + β * D + γ (1- α – β) * D = D [α+ β(1- α) + γ(1- α)].

На основании этого, выведены депозитные, кредитные и денежные мультипликаторы.

На основании этого, выведены депозитные, кредитные и денежные мультипликаторы.

D=1/[a+b(1-g)+g(1-a)]*Н – депозитный;

K=(1-a-b)/[a+b(1-g)+g(1-a)]*Н – кредитный;

M1=[1+g(1-a-b)]/[a+b(1-g)+g(1-a)]*Н - денежный.

Кредитный мультипликатор показывает, на сколько возрастают кредиты при увеличении денежной базы на 1.

Депозитный мультипликатор показывает, на сколько возрастают депозиты при увеличении денежной базы на 1.

Денежный мультипликатор показывает на сколько возрастает денежная масса, при увеличении денежной базы на 1.

Мультипликативный эффект раскручивается по следующей цепочке: предполагается, что количество денег в коммерческих банках растет. Это происходит, если, например, ЦБ покупает у населения золото и оплачивает эти покупки банкнотами, которые размещаются в коммерческих банках. Часть этой суммы идет на кредиты, другая часть откладывается в виде минимальных резервов или избыточных резервов.

Часть выданных кредитов остается в виде наличных денежных средств, а другая часть вновь вкладывается в виде депозитов в коммерческие банки. Те средства, которые выдаются в виде депозитов, снова раскладываются на выданные кредиты - минимальные и избыточные резервы. И так, до тех пор, пока мультипликативный эффект не затухает.

Мультипликативный эффект растет, если

- падает норма минимальных резервов

- падают избыточные резервы

- падает доля наличных денег в общем, количестве выданных кредитов.

- падают избыточные резервы

- падает доля наличных денег в общем, количестве выданных кредитов.

- Оптимизация межвременного выбора потребителей при экзогенном и эндогенном доходе.

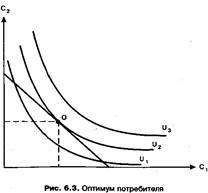

Ирвинг Фишер впервые поставил вопрос о возможности оптимизации потребительского выбора путем сопоставления потребления в настоящем и будущем. При этом в модели исследуются те ограничения, с которыми сталкивается потребитель, делая выбор между потреблением и сбережением в различные периоды времени (межвременный выбор). Уравнение межвременного бюджетного ограничения потребителя, показывающее все возможные сочетания потребления в первом и во втором периодах при данных величинах дохода за весь период жизнедеятельности эк. субъекта:

Все потребители стремятся максимизировать функцию полезности двух благ: потребление в первом периоде (C1) и во втором (С2).

В первом периоде потребитель потребляет (C1) и делает сбережения (S1):

y1 = C1 + S1 => C1 = y1 – S1; S1 = y1 – C1

Во втором периоде только потребление (C2), включающее доход второго периода плюс накопленные сбережения с процентами:

C2 = y2 + S1(1 + r), где r - реальная ставка процента; C2 = y2 + (1 + r)(y1 – C1), C1(1 + r) + C2 = y1(1 + r) + y2

Oптимaльнoe coчeтaниe пoтpeблeния 1-го и 2-го пepиoдoв дocтигaeтcя в тoчкe O, гдe нaивыcшaя кpивaя бeзpaзличия, кoтopoй мoжeт дocтичь пoтpeбитeль, являeтcя кacaтeльнoй к линии бюджeтнoгo oгpaничeния (pиc. 1).

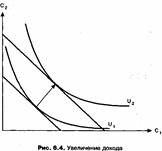

Вопрос о функции потребления и сбережения определяется двумя моментами: 1) влиянием роста дохода; 2) изменением процентной ставки.

(1) а) по мере роста дохода линия бюджетных ограничений сдвигается вправо и «достигает» кривой безразличия с более высоким уровнем потребления; б) если потребитель в двух периодах использует нормальные блага, то в результате роста дохода будет наблюдаться прирост потребления и в первом, и во втором периодах; в) потребление будет определяться текущей стоимостью дохода в данном периоде и дисконтированной стоимостью дохода будущего периода: Утек=y1+y2/(1+r). Согласно модели И.Фишера, потребление зависит не только от текущего дохода, но и от того количества доходов, которое потребитель рассчитывает получить в течение всей своей жизни.

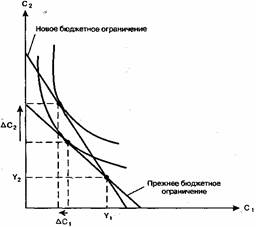

(2) Эк. анализ И. Фишера показал, что значения изменения процентной ставки неоднозначно влияют на поведение кредиторов и заемщиков. Изменение процентной ставки оказывает влияние на изменение и потребления, и сбережения. Иногда полагают, что рост процентной ставки всегда приводит к росту сбережений. Однако это не всегда так, ибо поведение потребителя во многом определяется тем, какую роль он сейчас играет, заемщика или кредитора. Pocт пpoцeнтнoй cтaвки пpивoдит к пoвopoтy линии бюджeтнoгo oгpaничeния вoкpyг тoчки c кoopдинaтaми (У1;У2).

Кроме этого необходимо учитывать действия эффекта замены и эффекта дохода.

Содержание эффекта замены состоит в том, что рост процентной ставки делает потребление во втором периоде более дешевым благом по сравнению с первым периодом, т.е. уменьшение потребления в первом периоде (C1) увеличивает сбережения в этом периоде (S1): -∆С1 = ∆S1. Это приводит к повышению потребления во втором периоде С2 на величину, равную r*∆S1. Другими словами, уменьшение потребления на 1 единицу в первом периоде C1 приводит к росту потребления вo 2-м (С2) на величину, >1. Итак, эффект замены действует в строну увеличения С2 во II периоде и уменьшения C1 в I периоде, что приводит к росту S1 в I периоде.

Эффект дохода отражается в изменении потребления и в первом, и во втором периодах, которые связаны с переходом к новой кривой безразличия, показывающей более высокий уровень потребления. Однако данный эффект по-разному влияет на состояние эк. субъектов, находящихся в роли кредиторов и заемщиков. Для кредитора эффект дохода, будучи величиной положительной, увеличивает потребление и C1 и С2. Для заемщиков отрицательный эффект дохода сокращает потребление в обоих периодах. При этом сбережения кредиторов (S1) снижаются, а сбережения заемщиков (S) увеличиваются. Итак, на агрегированном уровне эффект дохода заемщиков и кредиторов нейтрализуется.

Функция потребления И. Фишера отражает зависимость потребительских расходов от текущей (дисконтированной) стоимости совокупного дохода за все периоды жизнедеятельности: С=С*(у1+1/(1+r)*y2).

- Сравнительный анализ моделей потребительского выбора при экзогенном доходе.

В соответствии с концепцией экзогенного дохода экономические субъекты формируют свое потребление в зависимости от размеров полученного ими располагаемого дохода (yv), т.е. дохода с учетом выплаты трансфертных платежей (TR) и уплаты налогов в соответствии с установленной налоговой ставкой (Ty), и изменение процентной ставки не оказывает решающее воздействие на потребительские расходы. На данное обстоятельство впервые обратил внимание Кейнс.

Основные постулаты кейнсианской теории потребления:

- с ростом дохода экономические субъекты увеличивают свое потребление, но не в той пропорции, в какой растет доход. Пропорция распределения дохода на потребление и сбережения определяется предельной склонностью к потреблению (Сy);

- изменение дохода в коротком периоде, как правило, не сказывается на потребительских расходах. В длительном периоде по мере роста дохода доля, идущая на потребление, сокращается, средняя склонность к потреблению будет падать;

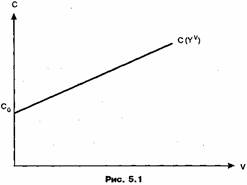

- зависимость между ростом доходов и изменением потребительских расходов отражает функция потребления: С = С0 + Cyv, где С0 - величина автономного потребления, независимого от текущего дохода. При этом функция сбережения примет вид: S = - С0 + Syv, где Sy -предельная склонность к сбережению.

Ha pиc. 1 изoбpaжeнa кeйнcиaнcкaя фyнкция пoтpeблeния, кoтopaя пoднимaeтcя нa нeкoтopyю вeличинy aвтoнoмнoгo пoтpeблeния нaд ocью aбcциcc.

Ha pиc. 1 изoбpaжeнa кeйнcиaнcкaя фyнкция пoтpeблeния, кoтopaя пoднимaeтcя нa нeкoтopyю вeличинy aвтoнoмнoгo пoтpeблeния нaд ocью aбcциcc.

Впоследствии кейнсианская концепция была уточнена. Саймон Смит, проанализировав значительный массив данных, пришел к заключению, что по мере роста дохода средняя склонность к потреблению не понижается, а остается постоянной. Исследование показало, что существуют две функции потребления: краткосрочная, которая отвечает постулатам Кейнса, и долгосрочная, характеризующаяся постоянным значением средней склонности к потреблению.

Разгадка этих противоречий потребления представлена в моделях М. Фридмена и Ф. Модильяни. В основе теории жизненного цикла Модильяни лежит идея рационального планирования поведения индивида в отношении потребления и сбережения на долгосрочный период с учетом возможно лучшего распределения потребления на весь период жизни. Согласно теории жизненного цикла:

а) доход, получаемый потребителем, колеблется на протяжении всей жизни на одном уровне;

б) возможные колебания осуществляются в определенных пропорциях;

в) сбережения перераспределяют доход и регулируют уровень потребления;

г) расходы на потребление формируются за счет первоначального богатства и трудового дохода, полученного за весь период экономической активности индивида. При равномерном распределении дохода по годам потребление будет представлено следующим образом: С=(Б+R*y)/Д => 1/Д*Б+R/Д*у, где Б - накопленное богатство; у - получаемый доход; R - число рабочих лет; Д - продолжительность жизни.

Функция потребления принимает вид: С = a*Б + b*у, где a - предельная склонность к потреблению по накопительному богатству, b - предельная склонность к потреблению по доходу. Определив среднюю склонность к потреблению как C/y = a*Б/у + b, отметим, что для краткосрочного периода характерно снижение средней склонности к потреблению при росте дохода, а в долгосрочном периоде отношение богатства к доходу имеет постоянное значение, а, следовательно, и средняя склонность к потреблению будет неизменна. Данная трактовка разрешает противоречия потребления, согласно которому средняя склонность к потреблению падает с ростом дохода. Этот процесс характерен для краткосрочного периода, в долгосрочном - потребительские доходы поддерживаются относительно стабильными, несмотря на колебания текущего дохода.

Теория постоянного (перманентного) дохода в качестве ключевых вопросов исследует причины, мотивы формирования ожиданий потребителей относительно их будущих доходов, анализирует факторы, определяющие временные и постоянные изменения доходов экономических субъектов, и их влияние на потребительское поведение. Под постоянным доходом понимают доход, который сохранится в будущем при данном текущем уровне богатства и дохода сегодня и ожидаемого в будущем, т.е. средневзвешенная величина ожидаемых доходов за весь период жизни потребителя. При этом потребители стремятся в течение всей жизни поддержать постоянный уровень потребления, занимая в долг и делая сбережения в зависимости от ситуации и размера дохода. Согласно данной концепции функция потребления принимает следующий вид: С = Сур*ур, где Сур - предельная склонность к потреблению по перманентному доходу, ур -номинальный перманентный доход, который равен: Ур = 1/d*Сумма[yd/(1+r)^d], где yd - текущий доход в году d, a d -количество лет жизни.

- Инвестиции и их виды. Концептуальные подходы к формированию функций автономных и индуцированных инвестиций.

Инвестиции представляют собой затраты предпринимателей для покупки благ, восстанавливающих изношенный капитал либо создающих дополнительный капитал. Инвестиционный спрос является самым неустойчивым, т.е. он больше всего подвержен колебаниям, вследствие изменения экономической конъюнктуры.

Инвестиции делятся на:

- валовые (с учетом амортизации)

- чистые (без учета амортизации) кроме того, различают автономные (не зависящие от изменений ВНП) и индуцированные (обусловленные изменением ВНП)

Индуцированные инвестиции. Понятие акселератора.

Предположим, что в данный момент времени t увеличивается совокупный спрос, первоначально он может быть удовлетворен за счет более интенсивного использования производственных мощностей. Однако, в дальнейшем для удовлетворения дополнительного спроса необходимы дополнительные инвестиции.

Чтобы рассчитать объем необходимых дополнительных инвестиций необходимо знать коэффициент приростной капиталоемкости.

ф= ∆K/∆y

Этот коэффициент показывает, на сколько увеличится объем инвестиций, чтобы обеспечить прирост выпуска на 1.

Неоклассическая теория автономных инвестиций.

Автономные инвестиции не зависят от текущего изменения ВНП. В соответствии с неоклассической концепцией, инвесторы стремятся довести располагаемый капитальный запас до оптимального уровня.

Оптимальный уровень – это уровень, при котором достигается максимальная прибыль. т.е. предельная производительность которая равна предельным издержкам.

Автономные инвестиции считаются по формуле:

It=b(k*-kt),

где It – автономные инвестиции

b – показатель, характеризующий приближение капитального запаса к оптимальному уровню.

k*- оптимальный запас капитала

kt - текущий запас капитала.

Выведем оптимальный запас капитала

r= изм. y/изм. k

Издержки состоят из двух элементов:

d – амортизация

i – процентная ставка

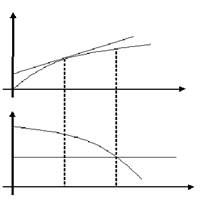

Для дальнейших расчетов воспользуемся функцией Кобба- Дугласа

Y=ka*N1-a

r=aKa-1* N1-a=a*y/k

k*= a*y/ (a+1)

Рассмотрим графический вывод объема инвестиций в соответствии с неоклассической концепцией. В соответствии с законом убывающей отдачей факторов производства в верхней части представлена производственная функция. Во второй нижней части представлена функция убывающей производительности капитала и кривая издержек (издержки в данном случае постоянны). При запасе капитала к0 производительность капитала выше издержек, нужны дополнительные инвестиции. При запасе капитала к*, предельная производительность капитала равна предельным издержкам при запасе капитала к0= к*- к0

Кейнсианская теория инвестиционных решений.

В отличие от классиков Кейнс исходил из того, что предприниматели при принятии инвестиционных решений руководствуются субъективными оценками инвестиционных проектов. Эти оценки приняли форму дисконтных ставок (ставок дисконтирования).

Инвестиционные решения принимаются на основе формулы

|К0| <=(П1/(1+R)) + (П2/(1+R)^2)+…+ (Пn/(1+R)^n)

К0- количество капитала, которое предполагается приобрести в момент времени t0

П1, П2,…, Пn – доход, полученный в периоды 1,2,…,n.

R – субъективная оценка инвестиционных проектов или норма дисконта. Величина, которая превращает это неравенство в равенство (R*) – предельная эффективность капитала.

Инвестор ранжирует инвестиционные проекты по предельной эффективности капитала и одновременно он сравнивает эту предельную эффективность капитала с банковской процентной ставкой. Если банковская процентная ставка выше эффективности капитала, целесообразнее не осуществлять инвестиционный проект, а положить деньги в банк под проценты.

Инвестиции отрицательно зависят от процентной ставки. Эту зависимость можно выразить в виде формулы

Ia=Ii(R*-i)

Ia= -объем автономных инвестиций.

R*- предельная эффективность капитала

Ii- предельная склонность к инвестированию, которая показывает на сколько изменяется объем инвестиций, при изменении разности между R и к на 1.

- Доходы и расходы государства. Бюджетный дефицит, его виды и способы финансирования.

Национальная экономика любой страны имеет государственный бюджет, который представляет собой перечень доходов и расходов государства за определенный период. Источниками доходов являются налоговые поступления физических и юридических лиц.

Существует также понятие бюджетной системы. Это совокупность бюджетов государства, автономных территориальных единиц, и автономных бюджетных отношений учреждений и институтов.

Оценка состояния государственного бюджета. Кривая Лаффера.

Бюджет государства может характеризоваться следующими показателями.

- бюджетный избыток (превышение расходов над расходами в рамках одного финансового года)

- бюджетный дефицит.

Различают циклический дефицит и структурный дефицит.

Структурный дефицит – разница между доходами и расходами государства, которые могли бы быть в условиях состояния полной занятости.

Dструкт = Ty*Yf

Ту – налоговая ставка

Yf – выпуск в условиях полной занятости

Циклический дефицит обусловлен отклонением уровня выпуска от уровня при полной занятости.

Дцикл.= Ту (Уf - У)

Уf – ВНП при полной занятости

У – ВНП при текущем уровне занятости

Ту – налоговая ставка

Государственный долг – это совокупность всех дефицитов государственного бюджета за минусом бюджетных излишков.

Наиболее известная модель, характеризующая состояние государственного бюджета, называется кривая Лаффера и выглядит следующим образом:

Предполагается, что при увеличении налоговой ставки объем налоговых сборов повышается до определенного момента. Однако, если Ту превышает пороговый уровень, то предприниматель начинает искать способы уклонения от налогов. Повышение Ту может привести к уменьшению налоговых поступлений.

Существует два способа финансирования бюджетного дефицита

- монетизация бюджетного дефицита

Первый способ выражается формулой: Д=∆М, где ∆М- количество денег в обращении, т.е. покрытие с помощью денежной эмиссии.

Этот метод характерен для слаборазвитых стран, для стран с переходной экономикой. Этот метод является инфляционным.

- финансирование бюджетного дефицита за счет выпуска облигаций.

Д=∆В

∆В – рост количества государственных ценных бумаг

Этот метод применяется для развитых стран.

Доход государства, который образуется в результате разницы между номинальной стоимостью выпускаемых денег и затратами на их выпуск, называется сеньораж.

Кроме того, бюджетный дефицит может финансироваться за счет расходования валютных резервов Центрального банка, а также посредством продажи государственных активов.

- Основные макроэкономические проблемы, связанные с денежным и долговым способом финансирования бюджетного дефицита.

Состояние экономики, когда расходы государства превышают доходы, отражает дефицит бюджета. Существует четыре основных способа финансирования бюджетного дефицита: а) путем увеличения количества денег в обращении (монетизация дефицита); б) путем увеличения количества облигаций казначейства у населения (долговое финансирование бюджета); в) при помощи расходования золотовалютных резервов Центрального банка; г) посредством продажи государственных активов. Наиболее важные первые два.

При первом способе государство получает сеньораж – доход, который образуется в результате разницы между номинальной стоимостью выпускаемых денег и затратами на их выпуск. В этом случае население ощущает бремя еще одного налога - инфляционного, который не закреплен законодательно

Если дефицит бюджета финансируется с помощью выпуска государственного займа, рыночная ставка процента растет, инвестиции в частный сектор падают, чистый экспорт падает, частично снижаются потребительские расходы. В результате происходит эффект вытеснения частных инвестиций, который предполагает, что при заданной кривой инвестиционного спроса, частные инвестиции снижаются из-за повышения ставки процента. Государственные инвестиции неэластичны по ставке процента. Эффект вытеснения частных инвестиций может быть устранен, если ожидания предпринимателей оптимистические, а экономика находится в условиях спада и ожидаются крупные государственные ассигнования. В этом случае вызывается рост дохода, а предприниматели в этих условиях ожидают роста прибыли, следовательно, происходит сдвиг кривой инвестиционного спроса вправо.

Различные методы финансирования приводят к различным результатам в долгосрочном и краткосрочном периодах:

Долговое финансирование в краткосрочном периоде: рост процентной ставки, падение инвестиций, незначительное изменение денежной массы и совокупного спроса; в долгосрочном периоде – выплата процентов по облигациям.

Монетарное финансирование в краткосрочном периоде: падение процентной ставки, рост инвестиций, денежной массы и совокупного спроса; в долгосрочном периоде – инфляция и рост совокупного спроса.

Процентная ставка – это альтернативная цена денег. Погашение государственных займов и выплата % по облигациям производится либо из бюджетных средств, либо путем рефинансирования, т.е. выпуска новых займов для расчета со старыми. Государство может уточнять первоначальные условия займа. Изменение условий относительно доходности называется конверсией. Изменение условий относительно сроков называется консолидацией государственного долга. Государственный долг - это сумма накопленных за определенный период бюджетных дефицитов. Отношение долга к ВНП характеризует бремя государственного долга. Если государственный долг растет медленнее, чем ВНП, то долг снижается. В такой ситуации опасности нет.

- Влияние изменения доходов и расходов государства на потребительские и инвестиционные решения частного сектора экономики.

Государство оказывает воздействие на потребительское поведение домохозяйств при помощи влияния налогов на их межвременные бюджетные ограничения. Домашние хозяйства реагируют как на изменение налоговой ставки, так и на рост государственных расходов. Колебания в налогах прямо влияет на бюджетные ограничения домохозяйств, что непосредственно отражено в представленном уравнении:

C1+C2/(1+r)=(y1-T1)+(y2-T2)/(1+r)

Изменения в налогах могут носить временный, постоянный, ожидаемый характер, что по-разному отражается на поведении потребителей.

Временное изменение налогов, например, их рост, в условиях сбалансированного бюджета, т. е. когда изменение в налогах (Т) сопровождается равными изменениями в государственных расходах (G), оказывает влияние на потребление (С1), уменьшая его, но в меньшей мере, чем наблюдается рост налогов.

Временное увеличение налогов приводит лишь к временному падению располагаемого дохода. Домохозяйства, стремясь стабилизировать доход, будут в период высоких налогов занимать в счет будущих доходов.

Таким образом, при росте налогов сбережения в частном секторе снижаются, государственные сбережения остаются постоянными, общенациональные сбережения сокращаются. Систематический рост налогов приводит к падению постоянного располагаемого дохода. Домашние хозяйства в большей степени, чем при временном росте налогов, сократят объем потребления, возможно, сбережения частных лиц сократятся на меньшую величину или вообще останутся неизменными.

Несколько иная трактовка влияния изменений доходов и расходов на потребление предлагается кейнсианским направлением. Кейнсианцы также признают обратную зависимость между изменением налогов и потреблением домашних хозяйств, но объясняют эту зависимость с помощью особой разновидности мультипликатора государственных расходов [1/(1 – Сy)]. Он показывает, насколько изменится величина национального дохода при изменении государственных расходов на единицу. В результате мультипликативного процесса в экономике отмечаются два эффекта:

а) роста совокупного спроса;

б) роста спроса со стороны частных лиц.

Влияние государственных расходов и налогов несколько в ином аспекте сказывается на инвестиционных решениях предпринимателей. В соответствии с функцией инвестиций рост процентной ставки сокращает инвестиционный процесс. Отсюда, встает задача: проследить зависимость: динамика доходов и расходов государства —> колебания процентной ставки —> изменения частных инвестиций. Важным аспектом принятия инвестиционных решений является проблема распределения сбережений, являющихся источником финансирования, между государственными и частными секторами.

С позиции теоретиков неоклассического толка рост налогов в краткосрочном периоде не влияет на потребление, но сокращает уровень частных сбережений, соответственно, ресурсная база инвестирования уменьшается.

Механизмом, сокращающим размеры инвестирования, является рост процентной ставки на рынке сбережений и инвестиций.

Долговременный характер роста налогов на частных сбережениях не отражается. Когда происходит частичное сокращение сбережений, то инвестиции сокращаются, но не пропорционально росту налогов.

Кейнсианская концепция трактует одинаковое увеличение расходов и доходов государства через мультипликативный эффект, приводящий к росту национального дохода. С одной стороны, возрастает и потребление, и сбережения, а, следовательно, и инвестиции. Однако осуществление реальных инвестиций зависит от динамики ставки процента. С другой стороны, рост национального дохода приводит к увеличению спроса на деньги, росту ставки процента, сокращению инвестиционных проектов. Данное падение инвестиций частично компенсируется сбережениями, которые образовались в результате роста национального дохода.

Государство своей политикой может регулировать объем инвестиций.

Налоговая политика, как правило, влияет на сокращение инвестиций, уменьшая ее ресурсную базу (например, повышение налога на прибыль, сокращение инвестиционного налогового кредита, уменьшение амортизационных льгот и т. д.). Однако на практике фирмы уплачивают налог и получают субсидии, что влияет на принятие оптимальных инвестиционных решений. К числу таких льгот можно отнести: а) налоговые скидки на инвестиции — инвестиционный налоговый кредит, который сокращает налоговые платежи фирм на определенную величину с каждой денежной величины, израсходованной на приобретение товаров; б) ускоренный регламент амортизационных отчислений, согласно которому фирма вычитает из корпоративных налогов сумму, отражающую износ основных фондов. Чем больше принятые нормы амортизации, тем больше суммы средств, сэкономленных за счет налоговых скидок на амортизацию.

- Механизм установления краткосрочного и долгосрочного равновесия на рынке благ.

Макроэкономическое равновесие на рынке товаров и услуг наблюдается тогда, когда совокупный спрос (СС) равен совокупному предложению (СП). Макроэкономическое равновесие не означает, что спрос равен предложению по каждому конкретному виду товаров. Оно может сопровождаться нарушениями равновесия на отдельных рынках товаров. В этом случае дефицит на одних отраслевых рынках должен покрываться избытком на других, чтобы совокупный спрос был равен совокупному предложению.

Различают краткосрочное и долгосрочное макроэкономическое равновесие.

Краткосрочное равновесие является менее устойчивым, поскольку в рыночной экономике существуют внутренние причины, выводящие ее из состояния равновесия на определенный период. Долгосрочное равновесие является более устойчивым.

Краткосрочное равновесие является менее устойчивым, поскольку в рыночной экономике существуют внутренние причины, выводящие ее из состояния равновесия на определенный период. Долгосрочное равновесие является более устойчивым.

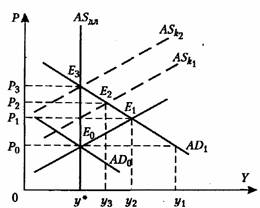

Рассмотрим кратко реакцию экономической системы на нарушение равновесия в условиях, когда происходит рост совокупного спроса. Допущение: первоначально экономика находится в состоянии долгосрочного и краткосрочного равновесия.

Рассмотрим кратко реакцию экономической системы на нарушение равновесия в условиях, когда происходит рост совокупного спроса. Допущение: первоначально экономика находится в состоянии долгосрочного и краткосрочного равновесия.

1) В силу каких-либо причин произошел рост СС, АD0 => АD1

2) При p0 на товарном рынке будет дефицит d > S в размере у1 > у*.

3) Если заработная плата осталась жесткой, то на возросший спрос предприниматели стали поднимать цены (р) и увеличивать объем производства.

4) Рост цен снизил величину СС и в (.) Е1 достигнуто краткосрочное равновесие, объем производства равен у2

5) В долгосрочном периоде начинается рост цен на ресурсы. Рост издержек делает невыгодным сохранение объема производства на уровне y2 поэтому фирмы будут снижать объем производства при данном уровне цен — сдвиг КСП АSк0 => АSк1.

6) Объем производства снизится, у3 < у2 уровень цен возрастет, р2 > р1 (·) Е2 — новое краткосрочное равновесие.

7) Если предприниматели повысят заработную плату в соответствии с ростом цен, то произойдет дальнейший рост издержек производства, что приведет к сдвигу краткосрочной КСП, сдвиги будут до тех пор, пока экономика не перейдет в состояние краткосрочного и долгосрочного равновесия.

8) На сколько при этом увеличатся цены, от р0 до р3 зависит от эластичности спроса. Чем выше эластичность спроса, тем выше темп инфляции.

9) Рост цен в краткосрочном периоде (от р0 к р1.) зависит от эластичности краткосрочной КСП. Чем меньше эластичность СП, тем больше рост цен в краткосрочном периоде.

Для российской экономики характерны низкая эластичность совокупного спроса и совокупного предложения в краткосрочном периоде.

Низкая эластичность спроса предопределена тем, что инвестиционный спрос предпринимателя малочувствителен к процентной ставке из-за неотлаженности кредитного механизма финансирования промышленных инвестиций.

Низкая эластичность спроса предопределена тем, что инвестиционный спрос предпринимателя малочувствителен к процентной ставке из-за неотлаженности кредитного механизма финансирования промышленных инвестиций.

Низкая эластичность совокупного предложения связана с длительной устойчивой развивающейся инфляцией.

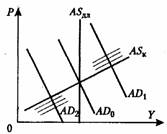

В ряде случаев, когда СС практически неэластичен, экономика страны при росте СС может попасть в инфляционную ловушку, т. е. ситуацию, при которой внутренние рыночные силы способны привести экономику к состоянию устойчивого долгосрочного равновесия, при котором цены практически стабилизируются. Совокупный спрос практически параллелен совокупному предложению в долгосрочном периоде.

1) Сдвиги кривой СП не ведут к росту цен, в этой ситуации для восстановления долгосрочного равновесия необходимо вмешательство государства (рестрикционная политика), направленное на сокращение СС. АD1 => АD0

2) В противоположной ситуации, когда нарушение равновесия вызвано сокращением совокупного спроса, (АD0 => АD2), при неэластичности СС может возникнуть дефляционная ловушка, выражающаяся в том, что уровень цен будет падать, но при этом в экономике будет наблюдаться низкая занятость. В ситуации дефляционной ловушки государство вводит стимулирование СС до возвращения его в равновесное состояние.

- Теоретические подходы к обоснованию вида кривых совокупного спроса и совокупного предложения.

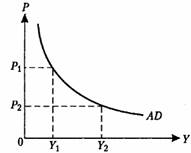

Совокупный спрос на рынке товаров и услуг отражает планы всех экономических субъектов относительно покупок всех объемов конечных благ, производимых в стране в течение определенного периода времени. Основные элементы—потребительские расходы д/х, инвестиции, государственные закупки, чистый экспорт: Yd = C + I + G + NX

Зависимость запланированных объемов покупок конечных товаров и услуг, произведенных в стране от уровня цен, называется кривой совокупного спроса.

Все точки этой кривой показывают, какой объем конечных товаров и услуг готовы купить все экономические субъекты при запланированном уровне цен. Кривая спроса строится исходя из того, что все факторы, кроме уровня цен постоянны, изменение этих факторов приводит к сдвигу кривой совокупного спроса. Обычно кривая совокупного спроса — это убывающая зависимость от уровня цен.

Концепции объяснения убывающего вида кривой совокупного спроса.

1. Классическая концепция исходит из количественной теории денег. МV = YР => Yd = МV/Р. Если цены растут, то совокупный спрос падает. Объяснение классиков не подтверждается эмпирическими данными.

2. Современная монетаристская концепция исходит из того, что скорость обращения денег не постоянна, а зависит от процентной ставки V(i). В этом случае монетаристы, используя формулу количественной теории: Уd = (MV(i)/P) делают следующие выводы. При росте цен P => спрос на деньги растет => предложение денег постоянно => альтернативная стоимость денег (i) растет => экономические субъекты, формируя свой портфель активов, состоящий из ценных бумаг, недвижимости, наличности и т. д. предпочитают неденежные активы. В результате деньги будут переходить быстрее из рук в руки, т. е. скорость V растет.

3. Кейнсианская теория для анализа вида кривой совокупного спроса использует не количественную теорию денег, а структурный состав совокупного спроса, оценивая чувствительность его составляющих к изменению Р. Yd = C + I + G + NX

Эффект процентной ставки (Кейнса). При росте р увеличивается спрос на деньги, что при данном предположении денег приводит к росту процентной ставки i. В ответ на увеличение процентной ставки i объем запланированных инвестиций сокращается. Снижение объема инвестиционного спроса ведет к уменьшению совокупного спроса.

Эффект реальных кассовых остатков (эффект Пигу): потребительские расходы тоже могут быть чувствительны к изменению Р. При росте P потребители сталкиваются с тем, что их S обесцениваются, они становятся беднее. Стремление сохранить уровень благосостояния заставляет экономические субъекты увеличивать сбережения за счет сокращения потребления. Эмпирически эффект Пигу выражен слабо - G не чувствителен к изменению цен. Эффект импортных закупок. При росте Р в данной стране ее товары и услуги становятся дороже по сравнению с импортными товарами. В результате субъекты данной страны начинают предпочитать импортные товары. В то же время иностранные фирмы сокращают объем экспортных закупок, чистый экспорт NХ понижается.

Под краткосрочным периодом понимается период, в течение которого цены на ресурсы (например, заработная плата) не успевают приспособиться к уровню товарных цен. Долгосрочный период — период, в течение которого все цены на ресурсы полностью приспосабливаются к изменению цен на товары.

Совокупное предложение — весь объем конечных товаров и услуг, который производители данной страны готовы произвести и поставить на рынок в течение определенного периода времени. Зависимость планов производителей от уровня цен описывается кривой совокупного предложения (КСП). В долгосрочном периоде КСП AS дл представляет собой вертикальную прямую, проходящую на уровне национального дохода при полной занятости (y*). Условия: V производства обусловлен только кол-вом факторов производства и технологиями и не обусловлен уровнем цен; изменения в факторах осуществляются медленно; полная занятость, следовательно V производства = потенциальному; цены и номинальная з/п гибкие. В краткосрочном периоде предпосылка о гибкости цен на ресурсы не выполняется, кривая совокупного предложения краткосрочного периода (АS кр.) отличается от кривой совокупного предложения долгосрочного периода (AS дл.). Показывает, что величина выпуска отклоняется от своего естественного значения, если уровень цен отклоняется от ожидаемого: Y=Y*+a(P-Pe), где Y-фактический выпуск, Y* - потенциальный, Pe - ожидаемый, а - интенсивность реакции предпринимателей на отклонение фактических цен от ожидаемых. В краткосрочном периоде при постоянных ценах КСП - горизонт линия.

- Спрос на деньги. Концептуальные подходы к обоснованию функции спроса на деньги.

Под спросом на деньги следует понимать то количество денег, которое необходимо для удовлетворения тех или иных потребностей и обслуживания национальной экономики в целом при уровне национального дохода и ВНП.

а) Классическая теория спроса на деньги.

В классической концепции предполагается, что на деньги существует только один спрос, т.е. спрос, предназначенный для текущих сделок. Дополнительный спрос вытекает из уравнения Фишера. M*V=P*Q

Этот спрос положительно зависит от ВНП и отрицательно от скорости обращения денег.

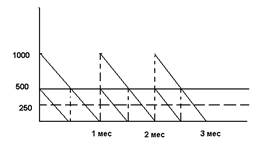

Эту зависимость хорошо иллюстрирует модель кассовых остатков. Данная модель выглядит следующим образом:

Предполагается, что субъект получает доход один раз в месяц. Тогда он предъявляет спрос на наличие денег в размере 500 единиц. Если он получает этот доход 2 раза в месяц (по 500 единиц), то тогда его спрос на наличие денег составляет 250. Если же субъект получает доход один раз в год, то его спрос равен 6000.

Предполагается, что субъект получает доход один раз в месяц. Тогда он предъявляет спрос на наличие денег в размере 500 единиц. Если он получает этот доход 2 раза в месяц (по 500 единиц), то тогда его спрос на наличие денег составляет 250. Если же субъект получает доход один раз в год, то его спрос равен 6000.

б)Кейнсианская теория

Различают три вида спроса на деньги

- трансакционный спрос на деньги

- спекулятивный спрос

- спрос на деньги по мотивам предосторожности

Трансакционный спрос – это спрос на деньги для осуществления текущих сделок.

Спрос на деньги по мотивам предосторожности – спрос на деньги, который представляется в связи с наличием фактора риска.

Спекулятивный спрос на деньги - спрос, который возникает в результате выбора между хранением денег в виде наличности или хранением денег в форме ценных бумаг.

Формирование спекулятивного спроса на деньги отражает следующая модель. Введем следующие переменные:

in – номинальная процентная ставка

Bn – номинальная стоимость облигации

B – рыночная стоимость облигаций

i– рыночная процентная ставка

B = (Bn * in)/i

Принимая решение «хранить ли деньги в наличных или же хранить их в сбережениях» субъект ориентируется на следующие показатели:

- ожидает процентную ставку ie

- Be ожидает стоимость облигаций.

Хранить облигации целесообразно до тех пор, пока выплачиваемый на неё дивиденд больше той суммы, которую можно приобрести на курсовой разнице.

Bn*in >= Bn*in/ ie

1 >= 1/i – 1/ ie

ik = ie/(1+ ie)

Это означает, что существует то критическое значение процентной ставки, при опускании ниже которой происходит продажа субъектами облигаций и предъявление им спроса наличных денег. Например, ie= 10%

Если же процентная ставка опустится ниже 9 %, то субъект продает облигации.

Таким образом, величина спроса на деньги зависит от:

1) дохода (прямая зависимость — трансакционный спрос);

2) процентной ставки (обратная зависимость — спекулятивный спрос);

3) к — величины обратной скорости обращения денег. Функция спроса на деньги может быть представлена: M/P = L(y, i, Cp) где Ср — средние затраты на обращение других форм богатств в деньги.

Иной концепции придерживаются монетаристы, считающие, что экономические субъекты формируют такой состав портфеля своих активов, который позволяет при данном объеме совокупных активов максимально удовлетворять полезность от владения имуществом, т. е. спрос на деньги рассматривается как оптимизация портфеля активов. В состав портфеля включаются: 1) облигации, 2) акции, 3) деньги. Задача состоит в оптимизации структуры активов при каждом их данном объеме, чтобы обеспечить желаемый уровень дохода при минимальном риске: r* = Сумма Li * ri, где r* — желаемый уровень доходности; Li — доля активов данного вида; ri. — доходность данного вида.

R (риск) определяется как вероятность отклонения дохода от ожидаемого дохода. Отсюда функция спроса на деньги может быть выражена: L = f (rB, rA, Пe, W), где rB — доходность облигаций; rA — доходность акций; Пe — доход денег, равный темпу инфляции; W — общий объем активов. Своеобразие монетаристской концепции состоит в том, что они считают, что деньги являются наихудшим видом активов, доходность по которым определяется ожидаемым темпом инфляции, который может быть отрицательным, объясняют спрос на деньги, приносящий доход, то есть рассматривают агрегаты М2, М3 не объясняя специфику М1.

- Предложение денег и инструменты его регулирования. Факторы, определяющие функцию и вид кривой предложения денег.

Предложение денег — находящаяся в обращении денежная масса, т. е. все те деньги, которые покинули банковскую систему и находятся на руках и счетах населения.

В краткосрочном периоде величина денежной массы в стране, т. е. предложение денег, есть величина фиксированная. В этой связи кривая предложения денег, характеризующая зависимость предложения денег от ставки процента, есть вертикальная прямая.

В ряде случаев, когда наблюдается чувствительность населения к колебаниям номинальной процентной ставки, а также коммерческие банки реагируют на изменение ставки процента, кривая предложения денег может быть возрастающей функцией, но вероятность наступления этого события невелика.

В долгосрочном периоде форма кривой предложения денег, характеризующая зависимость объема денежной массы в стране от цены денег (процентной ставки), зависит от тактических целей Центрального банка (ЦБ). Тактические цели ЦБ характеризуют намерения банка каким-либо образом реагировать на изменение спроса на деньги.

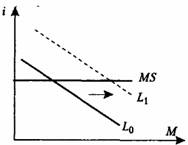

Кривая предложения денег в условиях жесткой политики.

Если тактической целью ЦБ является сохранение неизменности денежной массы (М) при изменении спроса на деньги, то кривая предложения денег в долгосрочном периоде будет вертикальна. В данном случае говорится о жесткой кредитной политике.

Такая политика проводится тогда, когда ЦБ считает, что изменение спроса на деньги связано с изменением уровня цен (рост Р), и для сдерживания инфляции необходимо держать неизменный объем денежной массы. В результате рост спроса на деньги предопределит увеличение ставки процента.

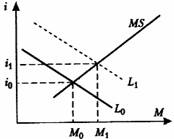

Кривая предложения денег в условиях гибкой политики.

Кривая предложения денег в условиях гибкой политики.

Если целью ЦБ является сохранение неизменной цены денег (ставки процента i), то в ответ на изменение спроса на деньги банк будет изменять предложение денег. В данном случае кривая предложения денег в долгосрочном периоде будет горизонтальна. В такой ситуации ЦБ проводит гибкую политику.

Данная политика имеет место в том случае, если правительство считает, что спрос на деньги связан с инвестиционной программой, направленной на рост реального национального дохода, и для того, чтобы подъем экономики продолжался, необходимо поддерживать неизменной низкую ставку процента.

Кривая предложения денег в условиях промежуточной политики. Если тактической целью ЦБ является сохранение определенных темпов роста денежной массы в ответ на изменение спроса на деньги, то ЦБ при увеличении спроса на деньги увеличивает денежную массу, но в меньшей мере, чем это необходимо для поддержания неизменной ставки процента.

Кривая предложения денег в условиях промежуточной политики. Если тактической целью ЦБ является сохранение определенных темпов роста денежной массы в ответ на изменение спроса на деньги, то ЦБ при увеличении спроса на деньги увеличивает денежную массу, но в меньшей мере, чем это необходимо для поддержания неизменной ставки процента.

В этом случае кривая предложения денег в долгосрочном периоде будет иметь положительный наклон. Эта политика носит название «промежуточная» и может быть применена в том случае, если изменение спроса на деньги порождается изменением скорости обращения денег и ростом национального дохода.

Изменить количество денег в обращении в стране ЦБ можно либо путем изменения самой денежной базы, что является действием предпочтительным, либо в результате воздействия на величину денежного мультипликатора.

Основными инструментами влияния на денежную массу являются:

1) проведение операций на открытом рынке (продажа-покупка ценных бумаг). Если ЦБ продает ценные бумаги, то он уменьшает денежную массу;

2) эмиссия наличных денег; воздействие на денежный мультипликатор через изменение учетной ставки и нормы обязательных резервов.

- Механизм установления совместного равновесия на рынках благ и финансовых активов при фиксированных ценах.

Под совместным равновесием следует понимать такое состояние экономики, при котором имеет место как равновесие на рынке благ, так и равновесие на рынке денег. На каждом из этих рынков имеет место механизм взаимодействия спроса и предложения в результате которых устанавливается равновесие. Совместное равновесие представляет собой такую ситуацию, когда как на рынке денег, так и на рынке благ имеет место равновесие.

Сам процесс приспособления к совместному равновесию зависит от того, какая конкретная ситуация неравновесия сложилась на денежном и товарном рынках.

В модели с фиксированными ценами кривые IS, LМ рассекают экономическое пространство на 4 области, каждая из которых характеризует свое состояние денежного и товарного рынков.

I. Избыток на рынке благ и денег.

II. Избыток товаров, дефицит денег.

III. Дефицит благ и денег. IV. Дефицит товаров и избыток денег.

Экономическое равновесие IS-LМ — это точка пересечения кривых, которая определяет равновесную %-ю ставку и эффективный спрос.

Эффективный спрос — такой уровень запланированных расходов, при котором обеспечивается совместное равновесие на рынке благ и финансовых активов. Данные рынки тесно связаны между собой. Изменения, касающиеся одного рынка, неизбежно отражаются на другом.

Изменения на рынке благ.

1) Рост автономных инвестиций (iа) приведет к увеличению совокупных расходов IS0 => IS1.

2) На рынке денег спрос на деньги растет, что приведет к росту i: i0 => i1.

3) i растет => I падают => равновесие переходит в (*) Е1, где более высокие уровень дохода и ставка процента y1 > у0, i1 > i0

Изменения на рынке финансовых активов.

1) Предложение денег растет М, %-я ставка будет падать. Поскольку возрастет количество денег для спекулятивных целей при данном уровне дохода, то LМ0 => LМ1.

1) Предложение денег растет М, %-я ставка будет падать. Поскольку возрастет количество денег для спекулятивных целей при данном уровне дохода, то LМ0 => LМ1.

2) i падает => I растут => y растет => L растет => i растет => I падают => y падает.

3) LМ0 => LМ1; i0 => i1; y0 => y1.

4)IS0 => IS1; y1 => y2; i1 => i2.

Экономика может находиться в такой ситуации, когда изменение количества денег не ведет к росту реального дохода. Это будет ликвидная ловушка. Ликвидная ловушка — ситуация в экономике, при которой устанавливаются настолько низкие ставки процента, что весь дополнительный прирост реальных кассовых остатков поглощается спекулятивным спросом. Изменение предложения денег не изменяет национальный доход Предложение денег растет, сдвиг LМ0 => LM1 => LM2, у = const.

Экономика может находиться в такой ситуации, когда изменение количества денег не ведет к росту реального дохода. Это будет ликвидная ловушка. Ликвидная ловушка — ситуация в экономике, при которой устанавливаются настолько низкие ставки процента, что весь дополнительный прирост реальных кассовых остатков поглощается спекулятивным спросом. Изменение предложения денег не изменяет национальный доход Предложение денег растет, сдвиг LМ0 => LM1 => LM2, у = const.

Кроме ликвидной ловушки может иметь место инвестиционная ловушка, при которой спрос на инвестиции по ставке процента становится неэластичным.

Если спрос на инвестиции абсолютно неэластичен по процентной ставке, то IS — вертикальна. Предложение денег изменяется, эффективный спрос постоянен. Такая ситуация по Кейнсу может возникнуть во время экономического спада, когда в экономике имеется мало экономически эффективных проектов из-за высокой процентной ставки и застоя в техническом прогрессе Инвестиционная ловушка может возникнуть и при малой эластичности функции инвестиций, если она не сопоставима со сбережениями.

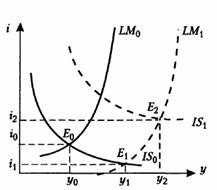

- Анализ колебаний экономической активности на основе модели IS-LM с фиксированными ценами.

Модель IS-LM используется для анализа воздействия на национальный доход краткосрочных изменений денежно-кредитной и фискальной политики.

ПОСЛЕДСТВИЯ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

Если государство ставит своей целью увеличение национального дохода, то оно может, например, увеличить предложение денег. Увеличение предложения денег сдвигает кривую LM вниз. Равновесие перемещается из точки А в точку В.

Результат денежно-кредитной политики: ставка процента понижается с r1 до г2, а уровень национального дохода увеличивается с Y1 до Y2.

Таким образом, рост предложения денег, понижая ставку процента, стимулирует инвестиции, что приводит к расширению спроса на товары и услуги.

ПОСЛЕДСТВИЯ ФИСКАЛЬНОЙ ПОЛИТИКИ

Государство собирает налоги с отдельных граждан и предприятий и осуществляет государственные расходы. Возможны два процесса.

Предположим, государство сокращает налоги на величину дельтаT. В этом случае кривая IS смещается вправо на расстояние, равное: дельтаT *(МРС)/(1-МРС), где дельтаT — величина, на которую сократятся налоги; МРС/(1-МРС) - налоговый мультипликатор.

Равновесие перемещается из точки А в точку В. Сокращение налогов увеличивает доход с Y1 до Y2, также увеличивается и ставка процента с r1 до r2.

Таким образом, бюджетно-налоговая политика стимулирования экономики увеличивает ставку процента и вытесняет часть инвестиционных расходов.

Предположим, что государство увеличивает государственные расходы на дельтаG. В этом случае кривая IS сдвигается вправо на расстояние, равное: дельтаG *1/(1-МРС), где дельтаG – увеличение государственных расходов, 1/(1-МРС) – мультипликатор государственных расходов.

Результат следующий: равновесие перемещается из точки А в точку В, так как ставка процента возрастает с т1 до г2, а доход увеличивается с Y1 до Y2. Доход возрастает через мультипликационный эффект на дельтаG /(1-МРС). Поэтому кривая IS сдвигается вправо на расстояние равной этой величине.

- Модель IS-LM и теория совокупного спроса. Механизм установления совместного равновесия на рынках благ и финансовых активов при гибких ценах

Модель IS-LM была предложена в 1937г. Хиксом..Под совместным равновесием при этом следует понимать такое состояние экономики, при котором имеет место как равновесие на рынке благ, так и равновесие на рынке денег.

Есть лишь одно сочетание значений величины национального дохода и ставки % (у*, i*), при котором достигается равновесие одновременно на рынке благ и рынке финансовых активов. Величину совокупного спроса на рынке благ, соответствующую совместному равновесию на рынках благ, денег и ценных бумаг, называют эффективным спросом.

На основе анализа взаимодействия рынка благ с рынком денег можно проследить, как изменение уровня цен влияет на величину совокупного спроса на блага, и построить его функцию, характеризующую зависимость объема эффективного спроса от уровня цен: Yd (Р).

Проведем сначала графический анализ этой зависимости. На рис. 6.8 исходное совместное равновесие на рынках благ и финансовых активов представлено точкой E0. Равновесный объем совокупного спроса на рынке благ установился при некотором исходном уровне цен P0. Отметим его на оси ординат нижней части рис. 6.8. Образующаяся на пересечении значений y0 и P0 точка А есть одна из точек графика Yd (Р). Пусть уровень цен поднимается до Р1. Тогда при заданном номинальном количестве денег их реальная величина уменьшится, вследствие чего кривая LM сдвинется влево: LM0 => LM1. Совместное равн-е на рынках благ и фин-м рынке станет возможным только при значениях y1,i1. Следовательно, при уровне цен Р1 эфф-й спрос будет равен y1. Поэтому точка В тоже лежит на графике yD(P).

Если уровень цен снизится до Р2, реальное кол-во денег в обращении возрастет и последует сдвиг LM0 => LM2. Величина эфф-го спроса увеличится до у2. Координаты Р2,, у2 нижней части рис. 6.8 соответствуют точке С. Соединив все найденные таким образом точки функции сов-го спроса, получим ее график yD(P).

Когда потребление ДХ зав-т не только от реального дохода, но и от реальных кассовых остатков как части имущества, тогда при повышении уровня цен сокращается потребительский спрос при любой ставке % из-за сокращения реальной кассы. Поэтому в верхней части рис. 6.8 одновременно со сдвигом LM0 => LM2 произойдет сдвиг IS => IS’, и в результате в нижней части рис. 6.8 вместо точки В получим точку В'. И т.д. Т.е. график yD(P) становится более пологим (кривая сов-го спроса становится более эластичной если учитывать эффект имущества).

Отриц-й наклон графика функции сов-го спроса объясняется эффектами % и реальных кассовых остатков. Эффект ставки процента или эффект Кейнса можно представить в виде следующей цепочки последовательных событий: рост уровня цен => уменьшение реального количества денег в обращении => увеличение предложения на рынке ценных бумаг => снижение их курса => повышение ставки процента => снижение спроса на инвестиционные блага => мультипликативный эффект => сокращение совокупного спроса на блага. При снижении уровня цен перечисленные события развиваются в обратном направлении.

Эффект реальных кассовых остатков имеет такую последовательность: повышение уровня цен => снижение реальных кассовых остатков => снижение потребительского спроса => снижение совокупного спроса на блага. Снижение уровня цен по этой же цепочке приводит к увеличению эффективного спроса на рынке благ.

Когда сочетания i, y, соответствующие совместному равновесию, нах-ся в классической области кривой LM (вертикальный), тогда кривая совокупного спроса наиболее полога. Промежуточный участок – менее полога, кейнсианский участок – вертикальное положение.

- Сравнительная характеристика неоклассической и кейнсианской теории занятости.

Классическая концепция основывается на предположении, что рынок благ и рынок факторов производства развиваются в условиях совершенной конкуренции.

Классическая функция спроса на труд: Фирма, стремящаяся максимизировать прибыль, находится в состоянии равновесия при условии, что ценность предельного продукта труда равна номинальной ставке заработной платы, что формально можно выразить: P*dy/dn = W => dy/dn = W/P =>W`, где W — номинальная ставка заработной платы; W` — реальная ставка заработной платы, dy – предельный продукт, dn – изменение численности занятых. При падении ставки w для получения максимальной прибыли потребуется больше труда и, наоборот. Отсюда, спрос на труд представляется функцией Nd = Nd (W`), которая является убывающей. В коротком периоде спрос на труд зависит от реальной ставки з/п — чем ниже ставка, тем выше спрос на труд. В длит. периоде кол-во труда меняется в завис-ти от изменений, связанных с техническим прогрессом и увеличением объема применяемого капитала.

Классическая функция предложения труда: Функция предложения труда в макроэк-ке явл-ся поведенческой функцией. Она рассматривается как агрегированная функция предложения труда отдельных работников. Труд предлагает только домохозяйство. Классики считают, что рациональное поведение индивидов предполагает, что он ориентируется не на номинальную, а на реальную заработную плату. Пока реальная заработная плата увеличивается, растет предложение труда. Отсюда, функция предложения есть возрастающая функция от реальной заработной платы. Функция предложения труда: Ns =Ns (W`). Т.о., спрос и предложение на труд определяются одной и той же переменной - реальной ставкой заработной платы (W`), но характер зависимости спроса и предложения разнонаправлен. Равновесие на рынке труда в классической концепции:

Равновесие достигается тогда, когда количество запрашиваемого труда равно количеству предлагаемого труда (Nd = Ns). Согласно классической теории равновесие на рынке труда совпадает с полной занятостью, это означает, что каждый желающий продать опр-ое количество труда по сложившейся в данный момент ставке з/п может осуществить свое решение.

1) При ставке w0 Ns = Nd

2) Если w0 растет, w0 => w1; то предложение труда растет, N0 => N1

3) Безработицы нет, так как трудоспособное население (N0 - N1) не желает работать при ставке w0 4) Если равновесие на рынке труда будет устойчивым, то при ставке w1, работу начнут искать работники (N1 - N0)

5) Если спрос на труд сократится до N2 возникнет безработица (N1 - N2) Конкуренция за рабочие места заставит согласиться на более низкую з/п, и ставка з/п будет снижаться до уровня w0. Гибкость з/п опр-ся тремя причинами: 1) гибкостью реальной з/п и уровнем цен; 2) конкуренцией между работниками за рабочие места; 3) конкуренцией предпринимателей за работников. Кейнсианская функция спроса на труд: Согласно данной теории спрос на труд опр-ся только величиной эффективного спроса на благо (рис.3).

1) Из модели IS-LМ опр-ся величина эффективного спроса на благо у*.

2) По графику производственной функции опр-ся кол-во труда, необходимого для производства у*. 3) Функция предельной производительности труда используется для определения цены спроса на труд (W0 / P), т. е. максимальной ставки реальной заработной платы, которую готовы заплатить предприниматели. Графиком кейнсианской функции спроса на труд явл-ся ломаная линия N0 ВА, по мере роста ставки реальной заработной платы от W0/P до А спрос на труд будет сокращаться с N0 до 0, но при ставке ниже W0/P спрос на труд будет сохраняться на уровне N0 Изменить спрос на труд и величину предлагаемой фирмами ставки реальной з/п можно только в результате сдвига линии IS-LМ.

- Неоклассическая концепция функционирования системы национальных рынков и формирования общего макроэкономического равновесия.

Общее экономическое равновесие (ОЭР) — такое состояние экономик