2015-07-04

2015-07-04 267

267Формула (2.12) получена после ряда преобразований формул (2.9) и (2.10.).

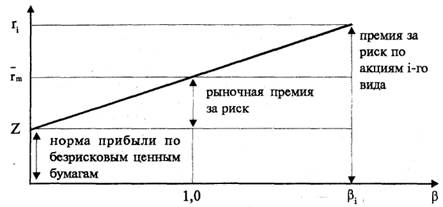

Линейная связь, описанная формулой (2.12), показана на рис. 2.1. и называется линия рынка ценных бумаг.

Рис. 2.1. Линия рынка ценных бумаг

Для того, чтобы доход на ценную бумагу соответствовал риску, цена на обыкновенные акции должна снижаться, за счет этого будет расти ставка дохода до тех пор, пока она не станет достаточной для компенсации риска, принимаемого инвестором. На равновесном рынке цены на все обыкновенные акции устанавливаются на таком уровне, при котором ставка доходов на каждую акцию уравновешивает инвестору риск, связанный с владением данной бума-

гой. В этом случае, в соответствии с уровнями риска и ставки дохода, все акции размещаются на прямой рынка ценных бумаг.

Ранее мы концептуально определили риск как степень определенности или неопределенности, связанной с получением ожидаемых в будущем доходов. Теория рынка капитала выделяет два вида риска: систематический риск и несистематический риск. Систематический риск характеризует неопределенность получения будущих доходов, обусловленную вариацией среднесрочного дохода.

Несистематический риск обусловлен особенностями соответствующей отрасли, конкретной фирмы, типом инвестиционного участия.

Таким образом, совокупный риск определяется данными систематическими и несистематическими факторами. Исходя из этого положения, риск отдельной акции можно выразить формулой:

где

— характеристика риска i-ro вида акций;

— характеризует влияние общего состояния рынка на конкретные ценные бумаги.

— характеризует влияние общего состояния рынка на конкретные ценные бумаги.

- характеризует вариацию несистематического риска, т.е. риска не связанного с положением на рынке.

- характеризует вариацию несистематического риска, т.е. риска не связанного с положением на рынке.

В выражении (2.11) используются средние величины г. и rm. Из теории статистики известно, что при расчете средних величин происходит элиминирование случайных факторов, воздействующих на определяемый признак. Следовательно в формуле (2.11) устранено влияние несистематического риска. Поэтому для более точного вычисления доходности i-той акции и портфеля в целом целесообразно использовать выражение, полученное в результате преобразования (2.12). Ниже приводится это выражение

где  — величина несистематического риска. Доходность же портфеля определяется аналогично

— величина несистематического риска. Доходность же портфеля определяется аналогично

Подстрочный символ р обозначает показатели, относящиеся к портфелю ценных бумаг.