2015-07-04

2015-07-04 978

978Ссуды относятся к числу самых важных видов банковских активов и приносят банкам основную часть их доходов. Банковские ссуды – наиболее доходные, но и самые рискованные активы.

Главная задача управления банковскими активами – обеспечение достаточной прибыльности и одновременно надежности банка для его клиентов. В мировой практике сложились несколько подходов к управлению банковскими активами, при которых руководство банка по-разному распределяет ресурсы между различными видами активов.

В основе метода “общего фонда средств” лежит идея распределения совокупной суммы банковских ресурсов между различными видами активов, независимо от источника образования ресурсов.

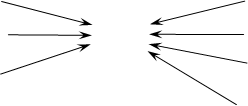

Схематично этот метод представлен на рисунке 9.1.

| Источники средств | Размещение средств | |||

Вклады до

востребования Вклады до

востребования

| Первичные резервы | |||

| Срочные вклады | Общий фонд средств | Вторичные резервы | ||

| Акционерный капитал и резервные фонды | Ссуды Ценные бумаги | |||

| Здания и оборудование |

Рисунок 9.1 – Управление активами методом “общего фонда” средств

Для осуществления конкретной активной операции в соответствии с данной моделью не имеет значения, из какого конкретно источника поступили средства. То есть не учитываются различные требования к ликвидности по отношению к различным вкладам.

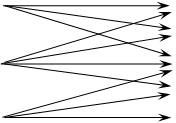

При методе “банки внутри банка” – формирование активов осуществляется в зависимости не только от общей суммы средств, но и от структуры привлеченных ресурсов. В соответствии с этим методом определяется несколько “центров ликвидности-прибыльности”. Такие центры получили название “банков внутри банка” отражены на рисунке 9.2.

Установив принадлежность средств к различным “банкам” с точки зрения их ликвидности и прибыльности, руководство банка определяет порядок их размещения из каждого “банка”. Размещение средств из каждого банка осуществляется независимо от других “банков”.

| Источники средств | Размещение средств | |||

Банк вкладов до востребования Банк вкладов до востребования

| Первичные резервы | |||

| Вторичные резервы | ||||

| Банк срочных вкладов | Ссуды | |||

| Ценные бумаги | ||||

| Банк основного капитала | Здания и оборудование |

Рисунок 9.2 – Управление активами банка методом “банков внутри банка”

Например, вклады до востребования требуют самого высокого покрытия ликвидными активами. Значит, значительная часть средств из “банка вкладов до востребования” будет направлена в первичные резервы (например, на 1% больше, чем установлено нормой обязательных резервов). Оставшаяся часть вкладов до востребования пойдет главным образом во вторичные резервы, и только небольшая часть – в ссуды, причем краткосрочные.