2015-07-04

2015-07-04 1540

1540Основу інвестиційної діяльності будь-якого підприємства в сучасних умовах складає реальне інвестування. На більшості підприємств та організацій таке інвестування є єдиним напрямом інвестиційної діяльності та головною формою реалізації стратегії економічного розвитку. Основна мета такого розвитку забезпечується здійсненням високоефективних реальних інвестицій шляхом реалізації сукупності скоординованих у часі інвестиційних проектів.

Реальне інвестування знаходиться у тісному взаємозв'язку з операційною діяльністю організації. Це пов'язано з тим, що завдання збільшення обсягу виробництва та реалізації продукції, розширення її асортименту та якості, зниження поточних операційних витрат вирішуються зазвичай, саме в результаті реального інвестування. У свою чергу від реалізованих підприємством реальних інвестиційних проектів значною мірою залежать параметри майбутнього операційного процесу, потенціал зростання обсягів його операційної діяльності.

Реалізовані реальні інвестиції забезпечують підприємству отримання стабільного чистого грошового потоку, що формується за рахунок амортизаційних відрахувань від основних засобів та нематеріальних активів навіть в ті періоди, коли експлуатація об'єктів інвестиційного проекту не приносить прибутку.

Разом з тим, для реальних інвестицій характерним є існування високого рівня ризику морального старіння. Цей ризик супроводжує інвестиційну діяльність як на стадії реалізації реальних інвестиційних проектів, так і на стадії їх експлуатації. При цьому стрімкий технологічний процес сформував тенденції до збільшення рівня цього ризику в процесі реального інвестування.

Специфічний характер реального інвестування створює передумови та певні особливості його здійснення на підприємствах. За високої інвестиційної активності підприємства з метою підвищення ефективності управління реальними інвестиціями розробляється сукупність спеціальних заходів в межах загальної інвестиційної політики підприємства, що забезпечує підготовку, оцінку та впровадження найбільшефективних реальних інвестиційних проектів. Реалізація зазначених заходів забезпечується формуванням капітальних бюджетів підприємства, що розробляються на період до 1 року та відображають всі витрати та надходження коштів, пов'язаних з необхідністю створення певного реального об'єкту в ході виконання окремих видів робіт скоординованих у часі, тобто при виконанні календарних графіків виконання робіт щодо створення реального об'єкту з визначенням меж повноважень та відповідальності виконавців й замовників.

28. Концепція зміни вартості грошей у часі та її застосування в прийнятті інвестиційних рішень. У проектному аналізі при оцінці ефективності інвестиційного проекту порівняння поточних та майбутніх витрат та вигод здійснюється шляхом приведення (дисконтування) їх реальної грошової вартості до початкового періоду (періоду прийняття рішення базового періоду).

Дисконтування - це процес розрахунку майбутньої вартості коштів, що інвестуються сьогодні.

Основою дисконтування є поняття "часової переваги" або зміни цінності грошей у часі. Це означає, що раніше одержанні гроші мають більшу цінність, ніж гроші, одержані пізніше, що зумовлюється зростанням ризиків і невизначеності у часі.

Вартість грошей у часі - концепція, в основі якої лежить твердження рівні суми грошей у різний час мають різну вартість.

Головними причинами зміни вартості грошей у часі є інфляція, ризик та схильність, що до ліквідності.

Інфляція - це процес, який характеризується підвищенням загального рівня цін в економіці певної країни та зниженням купівельної спроможності грошей.

Причиною інфляції може бути як перевищення попиту над пропозицією, так і відставання попиту від пропозиції. Результатом перевищення попиту над пропозицією є інфляція попиту. Відставання пропозиції від попиту викликає інфляцію витрат (пропозиції).

Інфляція проявляється у переповненні сфери обігу товарів грошима внаслідок їх надмірного випуску або у скорочення товарної маси в обігу при незмінній кількості випущених грошей. Головними чинниками інфляційних процесів є не зумовлена зростанням товарної маси в обігу емісія грошей, порушення пропорційності виробництва та обігу, а також помилки в політиці ціноутворення.

У залежності від характеру інфляції і темпів наростання інфляційних процесів розрізняють три види інфляції:

· помірна інфляція характеризується повільним зростанням цін (до 10% на рік);

· галопуюча інфляція від 10% до 200% на рік;

· гіперінфляція до 1000% на рік і більше.

Ризик -це нестабільність, непевність у майбутньому. Через непевність у майбутньому ризик з часом зростає, люди хочуть уникнути ризику, тож вище цінують ті гроші, що є сьогодні, ніж ті, що будуть у майбутньому.

Існують два типи ризиків - динамічний і статичний.

Динамічний ризик - це ризик непередбачуваних змін вартості основного капіталу як наслідок прийняття управлінських рішень або несподіваних ринкових чи політичних обставин. Такі зміни можуть призвести або до збитків, або до додаткових доходів.

На відміну від нього статичний ризик, як ризик втрат реальних активів від завдання шкоди власності і зменшення доходу через недієспроможність організації, призводить лише до збитків.

Схильність до ліквідності - це перевага, віддана наявним грошам перед іншими цінностями та ризикованими вкладеннями. Коли люди вкладають свої гроші, сподіваючись на майбутні надходження, вони очікують високої винагороди як компенсації за втрату ліквідності, що й впливає на цінність грошей у часі. Абсолютна ліквідність - здатність активу негайно обмінюватися на будь-які блага. Функціональні форми грошей - похідні від грошових функцій, їх логічне продовження. Гроші - найвищий ступінь у розвитку економічних відносин.

29. Серед численних методів і прийомів аналізу доцільності вкладень у ті чи інші об’єкти фінансових інвестицій виокремлюють дві основні групи методів. Перша призначена для оцінки інвестицій в активи з фіксованою ставкою дохідності та визначеним строком їх утримання. До таких об’єктів інвестування належать вкладення в облігації з фіксованим процентом, привілейовані акції, депозитні сертифікати, векселі тощо. Друга група методів призначена для оцінки фінансових вкладень з чітко невизначеною нормою прибутковості та строками інвестування, якими є насамперед інвестиції в акції, інші види корпоративних прав.

При прийнятті інвестиційних рішень інвестори порівнюють очікувані доходи від вкладання коштів у даний об’єкт капіталовкладень, з доходами від інших, альтернативних можливостей інвестування. При цьому розрізняють два основні підходи до оцінки інвестицій:

статичний аналіз: усі показники, які характеризують об’єкт інвестування, розглядаються в короткостроковому періоді; при розрахунках використовуються величини, зафіксовані в певний проміжок часу (факт зміни вартості грошей у часі не враховується);

динамічний аналіз: показники аналізуються в динаміці, з урахуванням зміни вартості грошей у часі за ряд періодів.

При оцінці фінансових інвестицій здебільшого використовують методи, які дають можливість дослідити показники, що характеризують об’єкт інвестицій у динаміці. До основних з таких методів належать: метод дисконтування майбутніх доходів та метод внутрішньої норми прибутковості.

Метод Cash-flow називають також методом розрахунку внутрішньої (потенційної) вартості інвестиції. У разі використання цього методу відповідні інвестиційні рішення приймаються на основі порівняння абсолютних величин: теперішньої вартості вхідних і вихідних грошових потоків, які є наслідком інвестиційних вкладень. При цьому ставка дисконтування, яка застосовується при розрахунках теперішньої вартості, є заданою і відповідає ставці дохідності за можливими альтернативними вкладеннями.

Доцільність фінансових інвестицій в окремі об’єкти визначається шляхом приведення до теперішньої вартості очікуваних чистих грошових потоків (Cash-flow) від здійснення інвестицій та зіставлення сумарної величини цих потоків із собівартістю інвестицій (грошових виплат на придбання інвестиції).

30. Переваги та недоліки статистичних методів оцінки доцільності інвестицій. На даному етапі господарювання існує дві основні групи методів оцінки економічної ефективності інвестиційних проектів: статичні та динамічні. Статичні методи передбачають розрахунок показників на основі недисконтованих грошових потоків, тобто вони не враховують зміну вартості грошей в часі. Такі методи здебільшого використовувались в умовах командно-адміністративної системи. Метод порівняння витрат Для характеристики інвестиційних витрат у статичній моделі можнавикористовувати показник середньорічних витрат, пов'язаних зі здійсненнямінвестицій, або собівартість одиниці продукції, яка виробляється звикористанням інвестиційного об'єкта.При визначенні показника інвестиційних витрат усі витрати доцільнопредставити у вигляді двох елементів:- вартість інвестиційного об'єкта (постійні витрати);- поточні витрати.Вартість інвестиційного проекту необхідно розрахувати з урахуванням принципу упущеної вигоди і включити витрати на придбання і відсоткина задіяний інвестиційний капітал. Метод порівняння доходів Для оцінки ефективності інвестицій з використанням показника доходівнеобхідно створити цільову функцію, що характеризує середньорічний розмірприбутку або чистого доходу.При оцінки окремої інвестиції доходи повинні як мінімум дорівнювати нулю. При розгляді альтернативних варіантів вигіднішою є інвестиція з більшимисередньорічними доходами. Метод окупності Показник окупності або термін амортизації інвестиції характеризує час,необхідний для компенсації задіяного в інвестиції капіталу за рахунок доходів,що отримуються. Для оцінки ефективності проекту необхідно визначити термінокупності за наявними характеристиками об'єкта та порівняти його з установленимкритерієм. Критерій можна сформулювати таким чином: доцільно реалізувати тіінвестиційні об'єкти, за якими фактичний час амортизації не перевищуємаксимально припустимий.За амортизаційним критерієм первинна інвестиція є вигідної тільки тоді, колиотримані доходи перевищать витрачені кошти протягом періоду амортизації. Максимально припустимий час амортизації встановлюється під часпланування інвестиційного проекту. Метод рентабельності Рентабельність є відносним показником, що характеризує величину доходу наодиницю капіталу. В умовах ринкової економіки мінімальна рентабельність можевстановлюватися суб'єктивно підприємець, визначаючи його мотиваціюінвестування очікуваним розміром прибутку. Вона порівнюється з фактичноюрентабельністю об'єкта.По первинним інвестиціям критерій рентабельності дотримується, коли фактичнарентабельність не менше ніж мінімально припустима. По альтернативним об'єктам позитивне рішення приймається по інвестиції з більш високою рентабельністю. При цьому кожна інвестиція повинна оцінюватися з позиції мінімальної рентабельності.Використання показника рентабельності пов'язано з проблемою визначеннярозміру капіталу, залученого в інвестиції.31. На даному етапі господарювання існує дві основні групи методів оцінки економічної ефективності інвестиційних проектів: статичні та динамічні. Динамічні враховують зміну вартості грошей в часі і передбачають приведення вартостей усіх грошових потоків до одного й того ж самого періоду шляхом їх дисконтування чи компаундингу (нарощування). Саме динамічні методи набули широкого застосування в більшості країн світу. Вони виявились найбільш концептуально правильними та загальнопридатними для застосування в ринкових умовах.

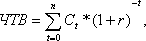

До динамічних методів, оцінки ефективності інвестиційних проектів слід віднести такі основні методи, як чиста теперішня вартість грошових потоків (ЧТВ), внутрішня ставка доходності (ВСД), період окупності інвестицій (ПО) та індекс прибутковості проекту (ІП).

Використання методу чистої теперішньої вартості передбачає визначення чистих грошових потоків за кожним періодом, визначення теперішньої вартості кожного чистого грошового потоку відповідного періоду, розрахунок чистої теперішньої вартості проекту шляхом сумування всіх дисконтованих чистих грошових потоків.

В загальному випадку чиста теперішня вартість проекту визначається за такою формулою

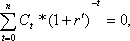

Внутрішня ставка доходності - це таке значення норми дисконту, при якому теперішня вартість грошових потоків від реалізації проекту дорівнює теперішній вартості інвестиційних витрат. Іншими словами, це значення норми дисконту, при якому чиста теперішня вартість проекту дорівнює нулю. внутрішня ставка доходності визначатиметься з рівняння:

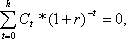

Одним із найпростіших методів оцінки ефективності інвестицій, який досить часто використовується на практиці, є період окупності інвестицій. Він визначається як час, необхідний для того, щоб дисконтовані грошові потоки від інвестиційного проекту зрівнялись з початковими інвестиціями в даний проект. Інакше кажучи, це час, коли ЧТВ проекту змінює знак з від'ємного на додатний. Згідно з формулою, період окупності проекту знаходиться з такого рівняння:

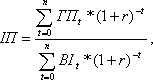

Індекс прибутковості показує, у скільки разів сума дисконтованих грошових потоків проекту за весь період його реалізації перевищить теперішню вартість інвестиційних витрат. Для визначення індексу прибутковості проекту використовується така формула:

32-33. Ри́зик — міра варіантності прибутку на інвестиції. Іншими словами можливість того, що фактичний прибуток, отриманий на активи, буде значно відрізнятися від очікуваного.Інвестиційні ризики, пов’язані з діяльністю на фінансовому ринку, у свою чергу поділяють на три групи:ризики втраченого зиску;ризики зниження доходності;відсоткові ризики.

Група ризиків втраченої можливості має своїм джерелом імовірність наставання непрямих (побічних) фінансових втрат, які виявляються в недоотриманні прибутку в результаті нездійснення фірмою якогось заходу, який би дозволив їй одержати цей прибуток (наприклад, відсутність страховки на судно, що перевозило вантажі даної фірми і згодом затонуло). Окремим випадком цього ризику є ризик внаслідок падіння загальноринкових цін, який найчастіше пов’язаний з падінням цін на всі цінні папери, що обігають на ринку, одночасно (наприклад, у результаті зниження загальної інвестиційної активності)”.Найчастіше ризики втраченої можливості є несистемними. Їх можна запобігти завдяки проведенню спеціальних заходів.

Іншою групою інвестиційних ризиків є ризики зниження доходності. Існування цих ризиків є наслідком імовірності зниження розміру відсотків і дивідендів по портфельних інвестиціях, а також по внесках і кредитах.

Портфельними інвестиціями називають вкладення коштів у цінні папери довгострокового характеру, які, за звичай, не передбачають швидкого одержання доходу. Найчастіше це інвестиції великих промислових програм.

Ризики зниження доходності мають два різновиди:відсоткові ризики;кредитні ризики.

Відсоткові ризики – це ризики активних операцій, які проводять фірми (в більшості випадків банки). Можливі такі джерела їхнього виникнення:будь-які зміни в облікових ставках Національного банку;

зміни маржі комерційних банків з кредитів, що надаються, і депозитних рахунків;

зміни в системі оподаткування всіх суб’єктів господарювання і фінансових інститутів, зокрема;будь-які зміни в портфелі інвестицій, який має фірма, а також зміни в доходності самих інвестицій;імовірність змін у структурі пасивів (співвідношення власних і позичених коштів, термінових і ощадних депозитів, депозитів до запитання тощо);

за зростання банківського відсотку може розпочатися масове “скидання” акцій, внаслідок чого їхня вартість зменшується;в разі вкладання коштів інвестором у середньострокові та довгострокові цінні папери (особливо в ту їхню частину, що має фіксований відсоток) за поточного підвищення середньоринкового відсотку порівняно з фіксованим рівнем. Це означає, що інвестор міг би збільшити доходи, але не може вивільнити свої кошти через зазначені умови;якщо емітент випустив в обіг цінні папери з фіксованим відсотком, то існує ймовірність настання для нього відсоткового ризику при поточному зниженні середньоринкового відсотку у порівнянні з визначеним їм фіксованим рівнем. Кредитні ризики тісно пов’язані з відсотковими, причини їхнього виникнення здебільшого однакові. Головна відмінність між цими двома групами ризиків зниження доходності полягає в тому, що відсоткові ризики розглядаються з позицій кредитора, а кредитні – з позицій позичальника. При цьому виділяють декілька суто кредитних ризиків:біржові ризики, сутність яких полягає в наявності ймовірності виникнення втрат у результаті укладення фірмою біржових угод (наприклад, ризик неплатежу комісійної винагороди, ризик неплатежу взагалі тощо);селективні ризики (ризики вибору), які полягають у невірному виборі видів вкладення капіталу, видів цінних паперів при формуванні інвестиційного портфеля, виборі позичальника тощо;ризики ліквідності, які пов’язані з можливістю втрат при реалізації цінних паперів або інших товарів внаслідок зміни їхньої якості, споживчої вартості тощо;ризики банкрутства, які виникають у результаті невірного вибору способів вкладення капіталу і закінчуються повною втратою підприємцем власного капіталу і спроможності розрахуватися по взятих на себе зобов’язаннях.

34. Можливі різні методи зниження ризиків, а саме:

· додавання "премії за ризик" до вартості проекту. Так, якщо рівень загального інвестиційного ризику по країні складе 90 - 100 балів (за 100-бальною системою), то інвестор звичайно не закладає до вартості проекту істотної "премії за ризик". Якщо цей рівень становить 80-89 балів, то доцільно реальну (тобто очищену від інфляції) ставку дисконту збільшити на 3 відсоткових пункти. Якщо ж рівень нижчий 60 балів, то доцільно додавати не менше 11 відсоткових пунктів до ставки дисконту. Можлива корек-ція ставки через додавання "премії за ризик" до вартості авансованого початко-вого капіталу або ж до внутрішньої норми прибутковості;

· створення (розширення) резервного фонду фірми як страховки від можливих втрат від інвестиційної діяльності за кордоном;

· страхування від політичного ризику через приватні страхові компанії, а також через державні та напівдержавні організації та служби. У США - це експортно-імпортний банк (ЕХІМ Ваnk) і особливо корпорації зарубіжних приватних інвестицій (ОРІС-OverSeas Private Investment Corporation), у Росії - це державна інвестиційна корпорація та інші організації. Під егідою Всесвітнього банку діє Багатостороннє агентство гарантування інвестицій, учасником якого є й Україна. Наша країна має також кілька угод із зарубіжними країнами про заохочення та взаємний захист капіталовкладень;

· добір такого проекту, який явно потрібний приймаючій країні (з новою технологією, з експортною спрямованістю) і тому буде "опікатись" за кордоном;

· "переведення" ризику, засноване на використанні неакціонерних форм власності;

· диверсифікація ризику через географічне розосередження портфеля зарубіжних активів фірми.

Можливі й багато інших способів зменшення ризику, але найбільш поширений полягає в тому, що інвестори просто утримуються від ризикованих країн та проектів.

35. Відтворення основних фондів народного господарства відбувається за допомогою трьох основних каналів надходження інвестицій:

1) державних капітальних вкладень;

2) капітальних вкладень самих підприємств і компаній;

3) капітальних вкладень, здійснюваних інвестиційними фондами і компаніями, що акумулюють кошти населення.

З усіх інвестицій переважна частка припадає на капітальні вкладення в розширене відтворення, основним джерелом яких є національний дохід. Про розмір цих вкладень, які називають ще чистими інвестиціями, можна судити по приросту основних фондів, хоча точної відповідності між ними за кожен відрізок часу може не бути. Приріст основних фондів за певний період, як правило, за рік, обчислюється з урахуванням вартості закінчених об'єктів будівництва, прийнятих на баланс, а капітальні вкладення цього року складаються з наданих банками коштів, що втілюються в готові і здані основні фонди після завершення будівництва.

Основними джерелами інвестування на мікрорівні є:

власні фінансові ресурси — прибуток після сплати податків, амортизаційні відрахування, заощадження трудового колективу, продаж частини активів та ін.;

залучені фінансові ресурси — кошти від продажу інвестиційних цінних паперів, пайових та інших внесків фізичних та юридичних осіб, венчурний капітал та ін.;

позичені фінансові кошти — кредити банків, кредити бюджетних організацій, випуск боргових цінних паперів тощо;

бюджетні асигнування.

Форми інвестицій. Основними формами капіталовкладень є валові та чисті. До валових відносять амортизаційні відрахування (які називають інвестиціями оновлення) та чисті інвестиції, які спрямовують на розширення виробництва. Валові капіталовкладення з погляду структури капіталу йдуть на відтворення і зростання основного капіталу та запасів (або на відтворення і зростання оборотного капіталу, зумовленого змінами основного).

Головними формами інвестицій є матеріальні (або реальні), нематеріальні та фінансові.

Матеріальні інвестиції - вкладення у будівництво нових заводів, у засоби праці та ін.

Нематеріальні інвестиції — вкладення у розвиток основної продуктивної сили (на освіту, охорону здоров'я працівників, екологію тощо).

Фінансові інвестиції - вкладення у цінні папери.

Крім того, за формами власності розрізняють приватні, колективні, державні, іноземні, змішані; за термінами інвестування — короткотермінові та довготермінові інвестиції. Аналіз фінансових джерел формування інвестиційних ресурсів в Україні доцільно проводити на основі їх поділу на вітчизняні та зарубіжні. З-поміж вітчизняних джерел слід виокремити такі:

1) власні кошти підприємств;

2) кошти державного та місцевих бюджетів;

3) кошти фінансово-кредитної системи;

4) заощадження громадян. Ключовими зарубіжними джерелами є кошти портфельних та стратегічних інвесторів.

36.Інвестиції в економіку будь-якої країни можна залучати різними способами — залежно від відносин між інвестором і об’єктом приватизації, між спільним економічним середовищем. Основні способи — це створення спільних підприємств, додаткова емісія акцій, залучення коштів міжнародних фінансових організацій і проведення конкурсів, за якими б передбачався саме розвиток підприємств.

Спосіб залучення іноземного інвестора через створення спільного підприємства — найпоширеніший на початку економічних реформ. Він дає можливість налагоджувати роботу підприємства як у ході приватизації, так і після неї. Це не означає, що таке підприємство буде вилучено з процесу приватизації. Приватизації підлягатиме лише частка, яка належить державі на правах володіння майном спільного підприємства. У такому разі підприємство завдяки участі іноземного інвестора вже здійснить попередню реструктуризацію, а тому держава може отримати навіть більшу вигоду, ніж при традиційному продажу.

Досить привабливим є залучення додаткових коштів за допомогою вторинної емісії акцій. Але це стосується лише стабільно працюючих підприємств. Останні можуть емітувати свої цінні папери для поповнення обсягу власних оборотних коштів. Такий спосіб залучення інвестицій ще недостатньо поширений в Україні. Проблема додаткової емісії полягає в тому, що тут необхідно чітко визначити обсяг емісії, необхідний для розвитку підприємства і водночас достатній для того, щоб не втратити контроль за підприємством.

Українські підприємства не мають досвіду такої роботи. Проте вже зараз є багато фінансових установ і консалтингових фірм, які мають висококваліфікованих фахівців у цій сфері й можуть надати необхідну допомогу.

На українському ринку почали активно працювати міжнародні фінансові установи. Програми надання кредитів українським підприємствам здійснюють Європейський банк реконструкції і розвитку (ЄБРР), Міжнародна фінансова корпорація (МФК), Фонд NIS Enterprise — Фонд сприяння розвитку підприємництва у нових незалежних державах та ін. Вони постійно розширюють сферу своєї діяльності. Наприклад, наприкінці літа 2002 р. в Одесі було відкрито новий інвестиційний фонд, створений ЄБРР за участю іспанських партнерів. Такі фінансові установи надають кредити, умови одержання яких більш вигідні, ніж в українських банках.

Фонд державного майна України приділяє велику увагу проведенню комерційних, некомерційних конкурсів і міжнародних тендерів.

Проведення міжнародних інвестиційних тендерів є для ФДМУ досить складним завданням. Насамперед повинні бути вирішені питання доступності для стратегічного інвестора необхідного пакета акцій. Пояснюється це тим, що часто без належного обґрунтування за державою резервуються великі пакети акцій, створюються державні холдинги.

37. Особливості врахування майбутньої вартості інвестицій в інвестиційному аналізі.

Майбутня вартість грошей - це та сума, в яку повинні перетворитись через визначений час вкладені сьогодні під відповідний відсоток кошти. Розрахунок майбутньої вартості пов‘язаний із застосуванням концепції компаундування, тобто компаундуванням або нарощуванням початкової суми. Нарощування передбачає збільшення початкової суми грошей шляхом приєднання до суми нарахованих на неї процентних платежів за відповідний період часу.

Для розрахунку майбутньої вартості грошей використовується формула складних процентів:

FV=PV(1+r)t,

де FV – майбутня вартість грошей

PV – початкова вкладена сума

r – ставка відсотків або ставка дохідності

t – загальна кількість періодів (років)

(1+r)t – коефіцієнт нарощування (майбутня вартість 1 гр.од., залишеної на рахунку під відсоткову ставку на певний період).

38. Особливості врахування теперішньої вартості інвестицій в інвестиційному аналізі.

Теперішня вартість грошей – сума майбутніх грошових надходжень, приведених до сучасного моменту, з урахуванням процентної ставки або норми дохідності.

Теперішня вартість грошей розраховується за формулою:

PV=  =FV*

=FV*  ,

,

FV – майбутня вартість грошей

PV – початкова вкладена сума або теперішня вартість грошей

r – ставка відсотків або ставка дохідності

t – кількість періодів (років).

Розрахунок теперішньої вартості грошей називається процесом дисконтування майбутньої вартості грошей.

39. Особливості врахування майбутньої вартості ануїтету в інвестиційному аналізі.

Інвестування грошових коштів у різноманітні програми, створення грошових фондів цільового призначення, погашення банківської заборгованості тощо передбачають виплати, здійснювані через певні проміжки часу. При цьому виникає ряд послідовних платежів, пойменованих потоком платежів.

Ряд послідовних фіксованих платежів, здійснюваних через рівні проміжки часу, називають фінансовою рентою або ануїтетом.

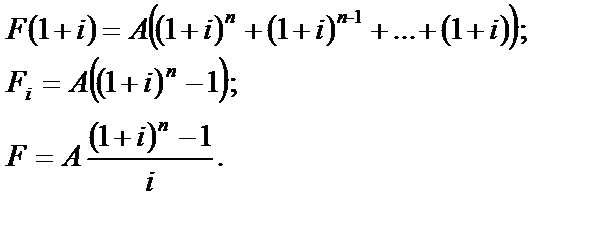

Майбутня вартість ануїтета — це сума всіх членів потоку платежів з нарахованими на них процентами на кінець періоду, тобто на дату останньої виплати. Вона показує, яку величину представлятиме капітал, що вкладається через рівні проміжки часу впродовж всього терміну ануїтета разом з нарахованими процентами.

Коли платежі здійснюються щороку впродовж n років при процентній ставці i, майбутнє значення вартості ануїтета дорівнюватиме:

, (1)

, (1)

де F — майбутня вартість ануїтета;

A 1, A 2,...., An — суми, що сплачуються в кінці кожного періоду в ануїтет;

i — процентна ставка;

n — кількість років.

Якщо платежі в кожен період дорівнюють A 1 = A 2 =... = An =A, то рівняння може бути переписано ось яким чином:

. (2)

. (2)

Перемножуючи обидві сторони рівняння (2) на (1+i) й віднімаючи з нього рівняння (1), отримаємо:

(3)

(3)

Величина ((1 + i) n – 1)/ i називається процентним фактором майбутньої вартості ануїтета, що може бути визначений шляхом прямого обчислення на комп’ютері, або його значення може бути знайдене зі спеціальних таблиць. Позначимо його як PFFVAn , i .

40. Особливості врахування теперішньої вартості ануїтету в інвестиційному аналізі.

Інвестування грошових коштів у різноманітні програми, створення грошових фондів цільового призначення, погашення банківської заборгованості тощо передбачають виплати, здійснювані через певні проміжки часу. При цьому виникає ряд послідовних платежів, пойменованих потоком платежів.

Ряд послідовних фіксованих платежів, здійснюваних через рівні проміжки часу, називають фінансовою рентою або ануїтетом.

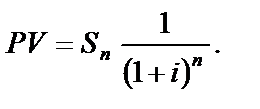

При використанні процедур дисконтування грошових потоків при оцінці інвестицій необхідно знати теперішню (інші назви — сучасну, наведену, поточну) вартість грошової суми, що може бути отримана в майбутньому. Якщо ми візьмемо формулу визначення майбутньої вартості грошей, то з неї ми можемо отримати вираз для розрахунку теперішньої вартості грошей:

S = P (1 + i) n. (1)

Нехай для зручності P = PV. Тоді PV — це теперішня вартість суми Sn, яку можна отримати, якщо б сума PV була вкладена на n років за складною процентною ставкою i:

(2)

(2)

1 /(1+ i) n — процентний фактор теперішньої вартості грошей, що показує, скільки потрібно зараз вкласти коштів за складною процентною ставкою i, щоб через n років отримати 1 грошову одиницю.

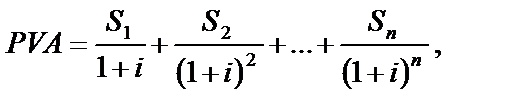

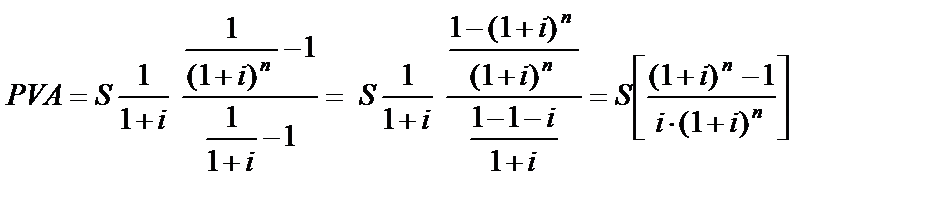

В багатьох задачах, що постають на практиці, грошові кошти повинні надходити або вкладатися в кінці кожного року за певний проміжок часу. Теперішня вартість ряду платежів (або надходжень) є сумою щорічних окремих платежів (надходжень). Дана сума виражається такою формулою:

(3)

(3)

де PVA — теперішня вартість грошей, що повинна бути отримана.

Приклад 1. Теперішня вартість ануїтета

Корпорація розраховує отримати наступні грошові потоки від вкладення інвестицій: рік 1 — $3000, рік 2 — $4000, рік 3 — $5000, рік 4 — $6000. Необхідна ставка прибутковості інвестицій — 12%. Визначте теперішню вартість грошових потоків від інвестицій.

Розв’язання. Використовуємо формулу (3) для визначення теперішньої вартості грошових потоків:

Теперішня вартість грошових потоків від інвестицій дорівнює $13239.35. (індекси: S 1 = S 2 =... = Sn = S 1)

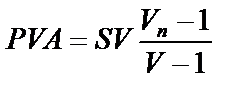

Якщо ми припустимо, що S 1 = S 2 =... = Sn = S,то сума PVA є не чим іншим, як добутком величини S на суму n членів геометричної прогресії зі знаменником і першим членом V = 1/(1 + i) і n -им членом Vn = 1/(1 + i) n. Тоді PVA дорівнюватиме:

.

.

Здійснивши відповідні математичні перетворення, отримаємо формулу (4):

. (4)

. (4)

Вираз ((1 + i) n – 1)/ i (1 + i) n називається процентним фактором теперішньої вартості ануїтета. Позначимо його як PFPVAn , i .

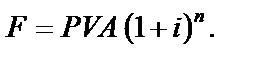

Aле

.

.

Звідси виводяться дві важливі формули взаємозв’язку процентних факторів теперішньої і майбутньої вартості ануїтетів:

. (5)

. (5)

(6)

(6)

Теперішня вартість авансового ануїтета визначається як:

. (7)

. (7)

41. Ануїтет та його застосування методу в інвестиційному аналізі.

За окремими видами проектів надходження можуть здійснюватися через рівні проміжки часу в однакових обсягах, тобто можуть розглядатися ануїтетом.

Теоретично, залежно від умов формування, можуть бути отримані дуже різноманітні види ануїтетів: із платежами рівної або довільної величини; зі здійсненням виплат на початку, у середині чи кінці періоду ти ін.

Найчастіше використання ануїтету застосовується при розрахунках з банком або оцінки ефективності операцій з цінними паперами. Зокрема, використання здійснюється для визначення накопиченої на депозиті за весь період депозитної угоди суми, якщо буде здійснюватися збільшення депозиту через рівні проміжки часу на одну й ту саму суму.

Ануїтетні платежі

| Періоди нарахування відсотків | |||||

| Періоди Внесення коштів на депозит | |||||

| 10*(1+0,1)1 | 10*(1+0,1)2 | 10*(1+0,1)3 | |||

| 10*(1+0,1)1 | 10*(1+0,1)2 | ||||

| 10*(1+0,1)1 | |||||

| Разом на кінець періоду внесення | 10*(1+0,1)1 + 10 | 10*(1+0,1)2+ +10*(1+0,1)1+ +10 | 10*(1+0,1)3+ +10*(1+0,1)2+ +10*(1+0,1)1+10 |

Схеми надходження ануїтету від реалізації інвестицій можуть різнитися за своєю суттю, що впливатиме на загальний обсяг грошових надходжень проекту. Так, розрізняють дві принципові схеми нарахування ануїтету: пренумерандо та постнумерандо.

42. Специфіка застосування простих та складних схем нарахування відсотків у прийнятті інвестиційних рішень.

Виразити співвідношення для знаходження дохідності операції тривалістю до 1 року за умовою складно нарахування можна таким чином:

FV=PV  , де m – кількість періодів n за рік.

, де m – кількість періодів n за рік.

Таким чином, відсотки за складним нарахування – це сума доходу, яку отримує інвестор у результаті інвестування певної суми грошей за умов, що простий процент не сплачується наприкінці кожного періоду, а додається до суми основного вкладу і в наступному періоді також приносить дохід.

Як правило, у процесі аналізу короткострокових інвестиційних операцій, для дисконтування і нарощення використовують прості схеми нарахування відсотків. Базою для обчислення відсотків за кожен період у цьому випадку є початкова (теперішня, первісна, вихідна) вартість – PV, або кінцева сума угоди – FV.

Майбутня вартість може бути визначена і у випадку застосування простої схеми нарахування відсотків. У загальному випадку, нарощення за річною ставкою простого нарахування відсотків здійснюється за такою формулою:

FV=PV(1+r*t)

FV – майбутня вартість грошей

PV – початкова вартість грошей

r – ставка відсотків або ставка дохідності

t – кількість періодів (років)

(1+r*t) – коефіцієнт нарощування за простою схемою.

При зміні ставки відсотків простого нарахування кожного періоду t або кожного періоду нарахування відсотків n в межах періоду t знаходження майбутньої вартості можливе за формулою:

FV=PV*(1+t*(r1+r2+…+rt))=PV*(1+  *(r1+r2+…+rn)=PV*(1+

*(r1+r2+…+rn)=PV*(1+  *

*  ).

).

Визначення майбутньої вартості за простою схемою здійснюється здебільшого при визначенні ефективності короткострокових інвестицій, якщо не передбачено складну схему нарахування відсотків. Для довгострокового періоду розміщення вільних коштів теж може мати місце просте нарахування відсотків, але у цьому разі така умова обов‘язково вказується додатково. Більше того, проста схема нарахування відсотків можлива при застосуванні тільки для оцінки конкретної операції. В практичній діяльності нараховані за простим нарахуванням, але не сплачені відсотки залучаються у коло економічних операцій і тим самим спроможні створювати додаткові можливості, розширюючи ресурсну базу, а отже і можливості отримання додаткових процентів. Отож, специфікою інвестиційної діяльності є переважне використання складних схем нарахування відсотків, які повніше розкривають її економічну природу в цілому.

43. Особливості точного та наближеного розрахунку відсотків у прийнятті інвестиційних рішень

У процесі проведення аналізу як тимчасову базу Т часто зручно використовувати умовний чи фінансовий рік, що складається з 360 днів (12 місяців по 30 днів). Обчислений у такий спосіб за такої бази відсотки називають звичайними чи комерційними.

Точні відсотки одержують при базі рівній фактичній кількості днів у році, тобто при Т=365 чи 366 для високосного року.

У свою чергу, термін тривалості операції k також може бути приблизним (коли місяць приймається рівним 30 днями) і точним (фактична кількість днів у кожному місяці).

Таким чином, залежно від параметрів k та T, можливі наступні варіанти нарахування відсотків:

-365/365 – фактична (точна) кількість днів проведення операції і фактична кількість днів у році;

- 365/360 – фактична (точна) кількість днів проведення операції і номінальна кількість днів у році (фінансовий рік – 12 місяців по 30 днів);

- 360/360 – наближене число днів проведення операції (місяць приймається рівним 30 дням) і фінансовий рік (12 місяців по 30 днів);

- 360/365 – наближене число днів проведення операції (місяць приймається рівним 30 дням) і фактична кількість днів у році.

44. Механізм визначення процентної ставки при визначенні майбутньої та теперішньої вартості простої величини.

Величина ставок та тривалість операцій можуть бути визначені за такими формулами:

-у випадку простого нарахування відсотків при застосуванні концепції компаундування:

r =  =

=  *T, t =

*T, t =  k = *T, де

k = *T, де

FV – майбутня вартість грошей

PV – початкова вартість грошей

r – ставка відсотків або ставка дохідності

t – кількість періодів (років)

k – кількість днів проведення операції

T – база нарахування (кількість днів у році: 360,365 чи 366).

- у випадку простого нарахування відсотків при застосуванні концепції дисконтування:

r =  =

=  *T, t =

*T, t =  k = *T

k = *T

- у випадку складного нарахування відсотків при застосуванні концепцій компаундування та дисконтування:

r =  -1, r = n*(

-1, r = n*( -1), t=

-1), t=  , t=

, t=  ,

,

FV – майбутня вартість грошей

PV – початкова вартість грошей

r – ставка відсотків або ставка дохідності

t – кількість періодів (років)

n – кількість періодів нарахування відсотків в межах періоду t.

45. Механізм визначення терміну проведення операцій при визначенні майбутньої та теперішньої вартості простої величини.

На практиці тривалість короткострокової операції звичайно менше року. У цьому випадку, загальний термін проведення операції t коригується в такий спосіб:

t=  ,

,

де k – кількість днів проведення операції;

T – база нарахування (кількість днів у році: 360, 365 чи 366).

З урахуванням коригувань терміну операції її майбутню вартість можна визначити як:

FV=PV*(1+r* )

Звичайно при визначенні тривалості проведення операції дати її початку і закінчення вважають за 1 день.

У процесі проведення аналізу як тимчасову базу Т часто зручно використовувати умовний чи фінансовий рік, що складається з 360 днів (12 місяців по 30 днів). Обчислений у такий спосіб за такої бази відсотки називають звичайними чи комерційними.

Точні відсотки одержують при базі рівній фактичній кількості днів у році, тобто при Т=365 чи 366 для високосного року.

У свою чергу, термін тривалості операції k також може бути приблизним (коли місяць приймається рівним 30 днями) і точним (фактична кількість днів у кожному місяці).

Таким чином, залежно від параметрів k та T, можливі наступні варіанти нарахування відсотків:

-365/365 – фактична (точна) кількість днів проведення операції і фактична кількість днів у році;

- 365/360 – фактична (точна) кількість днів проведення операції і номінальна кількість днів у році (фінансовий рік – 12 місяців по 30 днів);

- 360/360 – наближене число днів проведення операції (місяць приймається рівним 30 дням) і фінансовий рік (12 місяців по 30 днів);

- 360/365 – наближене число днів проведення операції (місяць приймається рівним 30 дням) і фактична кількість днів у році.

46.

Майб вартість ануїтету-заг сума потоку платежів, включаючи наразовані %.

Теперішня вартість ануїтету – заг сума, що є на певний сьоголнішній момент та дозволяє забезепечити потік платежів ьз урахуванням %. 2 схеми нарахування ануїтету:

1.пренумерандо-авансовий ануїтет, перший платіж якого здійснюється наперед

Майб вартість ануїтету: FV=A(((1+r)t+-1)*r)*(1+r)

Теперішня вартість ануїтету: PV=A*(((1+r)t-1)/r*(1+r)t)*(1+r)

2.постнумерандо-платіж надходить після закінчення відповідного розрахункового періоду.

FV=A*((1+r)t-1)/r; PV=A*((1+r)t-1)/r*(1+r)t

Величина % ставки може бути визначена за такими ф-ми:1. у випадку простого нарахування % при застосуванні концепції компаундування

Коеф компаундування-майб вартість 1 гр од, залишеної на рахунку піл % ставку н6а певний період

r=(FV-PV)/PV*t=((FV-PV)/PV*k)*T

r-ставка %

FV-майб вартість грошей

PV-теперішня вартість грошей

t-кількість періодів

k-кількість днів проведення операції

T-база нарахування (к-ст днів у році:360,365,366)

2. у випадку простого нарахування % при застосуванні концепції дисконтування

r= (FV-PV)/FV*t=((FV-PV)/FV*k)*T

Коеф дисконтування-поточна вартість 1 гр од за період t, приведена з урахуванням визначеного відсотку за кожен такий період.

3. у випадку складного нарахування % при застосуванні концепції компаундування та дисконтування:

r=(t√FV/PV) -1

r=n*((t*n√FV/PV) -1) n-к-сть періодів нарахування % в межах періоду t

Величина терміну проведення операції може бути визначена за такими ф-ми:1. у випадку простого нарахування % при застосуванні концепції компаундування

Коеф компаундування-майб вартість 1 гр од, залишеної на рахунку піл % ставку н6а певний період

t=FV-PV/PV*r. k=((FV-PV)/PV*r)*T

r-ставка %

FV-майб вартість грошей

PV-теперішня вартість грошей

t-кількість періодів

k-кількість днів проведення операції

T-база нарахування (к-ст днів у році:360,365,366)

2. у випадку простого нарахування % при застосуванні концепції дисконтування

Коеф дисконтування-поточна вартість 1 гр од за період t, приведена з урахуванням визначеного відсотку за кожен такий період.

t= (FV-PV)/FV*r, k=((FV-PV)/FV*r)*T

3. у випадку складного нарахування % при застосуванні концепції компаундування та дисконтування:

t=ln(FV/PV)/ln(1+r). t=ln(FV/PV)/(n*ln(1+r/n)) n-к-сть періодів нарахування % в межах періоду t

У заг випадку дві різні % ставки вважаються еквівалентними номінальній, якщо їхнє використання за однакових умов угоди призведе до одного і того ж фін резкльтату.Рі чна ставка % за складними нарахуванням, яка еквівалентна номінальній називається ефективною ставкою % за складним нарахуваням.Виведення ф-л еквівалентності базується на рівності відповідних коефіцієнтів компаундування та простого та складного нарахування. При цьому допускається що рівні між собою всі базові значення крім самих % ставок.

Середня ставка доходу (ARR) являю собою відношення середніх чистих доходів до середніх інвестицій. Сер ставка доходу – сер річні майбутні доходи/половину початкових інвестицій ARR=(Сума(FNPi/n))/(1/2I0) Половина оптимальних прочаткових інвестицій береться томуЮ що вважається рівномірне нарахування амртизацій.Переваги:простота розрахунку.Недоліки:не враховує вартість грошей у часі, використовує балансові доходи, а не грошові доходи, ігнорує амортизаційні відрахування як джерело грошового потоку, в сер ставку не враховується теперішня вартість обладнання, яка змінюється.

51.

Період окупності – кількість років за які відшкодовуються початкові інвестиції. Ухвалений проект не повинен перевищувати заздалегідь спланованого терміну.Найпростіший спосіб підрахунку- це поєднання інвестиційних витрат з очікуваними чистими грошовими потоками та визначити, коли ця сума=0. Чистий грош потік=очікуваний чистий дохід після сплати податків+амортизація. Переваги: простота розрахунку. Недоліки: не враховує зміну вартості грошей у часі, не може служити мірилом прибутковості, прои порівняні проектів з різною тривалістю, непівномірними потоками платежів необзідно застосувати тільки точний розрахунок, не приймаються до уваги обсяги платежів після окупності, навіть якщо вони зростають суттєво з часом.

СумаCF*t/(1+r)*t CF-фін підсумок

Метод визначення норми прибутку характеризує дохідність проекту як відношення між середньорічними надходженнями від його реалізації та величиною початкових інвестицій. До уваги приймається балансовий прибуток, а не сукупний дохід.

AROR=CумаCF/N*I0 N-тривалість проекту(роки)

I0-початкові інвестиції, CF-чистий грошовий потік періоду t, N-тривалість проекту (років) n-тривалістьь проекту місяців.

Ф-ла з коригуванням на амортизацію

AROR=(сума(CFt-At)/I0*t)*100%

А-сума амортизацій за період t (рік)

Якщо надходження ануїтетні, то

AROR=(CFt-At)/I0 t-рік

53.

Метод визначення рентабельності інвестицій- скільки грошових одиницб необхідно підприємств для отримання 1 грош одиниці прибутку. Цей показник є одним з найбільш важливих індикаторів конкурентоспроможності

ROI=Ptax/Itotal, Обсяг прибутку після оподаткування/заг обсяг інвестицій

Якщо період окупності=1 рік, то використовуємо річну величину прибутку та середню ставку активів

Цей показник розраховується як дріб, де в чисельнику має бути сума за всі роки доходів від освоєння інвестицій, в знаменику-сума всіх витьрат, як інвестиційних, необхідних для введення об`єкту в експлуатацію, так і обсяг поточних витрат діючого об`єкта, необхідних для в-ва товарів чи послуг, які вироблядються в межах створеного об`єкта.

=сума Pt/суму(It+Et)

Pt-доход від реалізації інвестиційного задуму у період t

It-сума інвестиційних витрат у період t (стартові інвестиції)

Et-сума поточних витрат у період t

t-к-сть періолів отримання доходу