2015-07-04

2015-07-04 364

364Комерційні банки є основою кредитної системи. Найбільшого поширення набула така організаційно-правова форма банків, як акціонерна.

За способом формування статутного капіталу розрізняють комерційні банки без участі держави, з участю держави, з участю іноземного капіталу тощо.

Залежно від обсягу операцій, які виконують комерційні банки, їх поділяють на: універсальні (здійснюють усі операції) та спеціалізовані (виконують менший обсяг операцій, обслуговують певну галузь чи сферу економічної діяльності або групу клієнтів).

Функції комерційних банків:

- ведення поточних рахунків (акумуляція безстрокових депозитів);

- акумуляція строкових депозитів вкладників;

- видача грошових засобів з рахунків;

- перерахування з одного рахунка на інший;

- розміщення акумульованих грошових засобів шляхом надання кредитів, купівлі-продажу цінних паперів;

- продукування кредитних грошей шляхом мультиплікації банківських депозитів та ін.

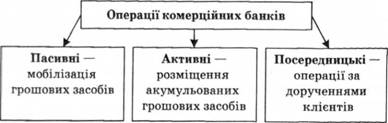

Свої функції комерційний банк виконує через операції (рис.1).

Банківські операції поділять на активні й пасивні.

Пасивні банківські операції пов'язані з акумуляцією ресурсів, необхідних для проведення кредитних та інших активних операцій.

Структура банківських ресурсів:

власний капітал банку:

- первинний акціонерний капітал;

Рис. 1. Структура операцій комерційних банків

- нагромаджений капітал за рахунок капіталізації частини банківського прибутку;

- резерви; депозити клієнтів:

- строкові - вкладники можуть запитувати (знімати, використовувати) кошти тільки після закінчення певного строку;

- до запиту (поточні рахунки) вкладник може використовувати їх у будь-який час;

заощаджу вальні внески, які зазвичай повільно нагромаджуються і використовуються тільки через декілька років. Заощаджувальний внесок клієнта засвідчує ощадна книжка;

залучені засоби - кредити, отримані в інших банках (міжбанківський кредит);