2015-07-04

2015-07-04 675

6751. Оценка эффективности инвестиционных проектов

2. Разработка концепции проекта

3. Сущность проектного анализа

4. Технико0экономическое обоснование инвестиций в проект

5. Бизнес-план проекта

1. Первая редакция методических рекомендаций по оценке эффективности инвестиционных проектов и их отбору для финансирования была принята 03.1994г. Министерством экономики, Министерством финансов, Госкомпром и Госстрой России.

Выбор лучшего инвестиционного проекта осуществляется с использованием следующих показателей:

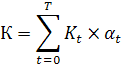

1) Чистый дисконтированный доход или эффект интегральный:

Pt – стоимостная оценка результатов проекта в году t;

Зt – стоимостная оценка полных затрат по проекту в году t;

Зt’ – текущие затраты по проекту в году t;

К – капиталовложения;

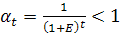

- коэффициент дисконтирования, он означает соизмерение разновременных показателей путем привидения их к ценности в начальный момент времени или другому фиксированному моменту времени.

- коэффициент дисконтирования, он означает соизмерение разновременных показателей путем привидения их к ценности в начальный момент времени или другому фиксированному моменту времени.

, если Е= const

, если Е= const

Е – норма дисконта или норма дохода на капитал,.

11% + риск: 15-20% - высокий риск

8-15% - средний риск

3-5% - низкий риск

t- номер шага расчета;

Т – горизонт расчета

БС – будущая стоимость,

НС – настоящая стоимость.

Фактор времени проявляется в неравноценности разновременных затрат и результатов. Затраты и доход более ранних сроков времени представляет большую реальную ценность, чем будущие доходы и затраты.

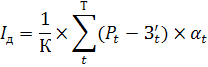

2) Индекс доходности – представляет собой отношение суммы приведенных эффектов к величине капиталовложений:

– проект эффективный.

– проект эффективный.

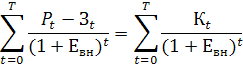

3) Внутренняя норма доходности проекта представляет собой норму дисконта, при которой величина приведенных эффектов равна приведенным капитальным вложениям:

Если  больше требуемой инвесторами нормы дохода на капитал, то инвестиции в данный проект оправданы.

больше требуемой инвесторами нормы дохода на капитал, то инвестиции в данный проект оправданы.

4) Срок окупаемости проекта – минимальный интервал времени от начала осуществления проекта, за пределами которого интегрированный эффект становится неотрицательным.

| Э инт |

| t, годы |

Ток – 6,2 года

Методические рекомендации (1-я редакция) предусматривают расчет 3-х видов эффективности инвестиционных проектов:

1) Коммерческая

2) Бюджетная

3) Экономическая.

1) Коммерческая эффективность представляет собой финансовое обоснование проекта и определяется соизмерением финансовых результатов и затрат. В качестве абсолютного показателя эффективности выступает поток реальных денег кэш флоу (Ф(t)).

Ф(t)=П(t) - О(t).

П – приток;

О – отток.

При осуществлении проекта выделяют 3 вида деятельности: инвестиционная, операционная, финансовая.

Необходимо рассчитать сальдо (прирост) реальных денег (в):

в(t)=

Сальдо накопленных реальных денег:

В(t)=

Критерием принятия инвестиционного проекта является положительное сальдо накопленных реальных денег в любом интервале, где данный участник осуществляет затраты или получает доходы.

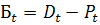

2) Бюджетная эффективность отражает финансовые последствия проекта для федерального, регионального и местного бюджета. Основным критерием бюджетной эффективности является бюджетный эффект:

.

.

– доходы,

– доходы,

Р – расходы.

.

.

3) Экономический эффект базируется на стоимостном измерении результатов и затрат, связанных с реализацией проекта, выходящих за пределы прямых финансовых интересов участников инвестиционного проекта. Экономическая эффективность рассчитывается для различных уровней управления: народно-хозяйственная в целом, для отрасли, региона, предприятия или комплекса программ.

.

.

2-я редакция принята в 1999 г. – Методические рекомендации по оценке эффективности инвестиционных проектов.

Основные принципы оценки эффективности:

1) Рассмотрение проекта на протяжении всего его жизненного цикла

2) Моделирование денежных потоков

3) Сопоставимость условий сравнения различных проектов

4) Принцип положительности и максимума эффекта

5) Учет фактора времени

6) Сравнение «с проектом» и «без проекта»

7) Учет всех наиболее существенных последствий проекта

8) Учет наличия разных участников проекта, несовпадений их интересов

9) Многоэтапность оценки

10) Учет влияния инфляции

11) Учет влияния неопределенностей и рисков, сопровождающих проект.

В качестве основных показателей используемых для расчета эффективности инвестиционных проектов рекомендуется:

1) Чистый доход – накопленный эффект или сальдо денежного потока за расчетный период

- денежный поток инвестиционного проекта на шаге m.

- денежный поток инвестиционного проекта на шаге m.

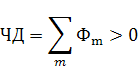

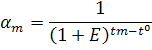

2) Чистый дисконтированный доход (интегральный эффект) – накопленный дисконтированный эффект за расчетный период

Е – норма дисконта

– момент окончания шага m

– момент окончания шага m

– момент приведения.

– момент приведения.

Денежные потоки приводятся к ценности на определенный момент времени, который называется моментом приведения.

может не совпадать с базовым моментом.

может быть больше 0.

=0 – денежные потоки приводятся к начальному моменту времени

ЧДД должен быть больше 0.

3) Внутренняя норма доходности – такое положительное число Ев, что при норме дисконта Е=Ев ЧДД проекта обращается в 0. Инвестиционные проекты у которых внутренняя норма доходности больше Е и имеющие положительный ЧДД являются эффективными. Проекты, у которых внутренняя норма доходности меньше Е, имеющие отрицательный ЧДД считаются неэффективными.

4) Срок окупаемости проекта (без учета дисконтирования) – продолжительность периода от начального момента до момента окупаемости. Моментом окупаемости называется тот наиболее ранний момент времени в расчетный период, после которого текущий чистый доход становится неотрицательным.

5) Срок окупаемости с учетом дисконтирования – продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования.

6) Индексы доходности затрат и инвестиций. Они характеризуют относительную отдачу проекта на вложенные в него средства:

а) Индекс доходности затрат – отношение суммы денежных притоков к сумме денежных оттоков;

б) Индекс доходности дисконтированных затрат – отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков;

в) Индекс доходности инвестиций – отношение суммы элементов денежного потока от операционной/производственной деятельности к абсолютной величине суммы денежного потока от инвестиционной деятельности.

г) Индекс доходности дисконтированных инвестиций – отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности.

2. Разработка концепции проекта состоит из 2-х основных этапов:

I. Формирование инвестиционного замысла или идеи проекта

II. Исследование инвестиционных возможностей проекта

I. Инвестиционный замысел – сведения, полученные из прогнозов развития отдельных отраслей и научно-технических достижений. После появления идей аналитик должен провести экспертизу этих идей, исключить неэффективные.

Прорабатываются цели и задачи проекта.

Формируются основные характеристики проекта: наличие альтернативных технических решений, спрос на продукцию, продолжительность проекта, оценка цен по проекту, сложность проекта, соотношение затрат и результатов. На основе этих показателей осуществляется предварительный анализ осуществимости проекта с помощью системы оценки:

| Характеристика, фактор | Показатель весомости | № варианта проекта | Интегрированная оценка проекта | ||||||

| … | |||||||||

| Всего |

Шаги:

1) Определяются критерии эффективности (факторы), влияющие на успешность выполнения проекта

2) Факторы располагаются в порядке убывания приоритетности

3) Определяются показатели весомости каждого из перечисленных факторов

4) Проекты оцениваются по каждому фактору от о до 100 баллов

5) Определяется интегрированная оценка проекта как произведение баллов на показатель весомости. Составляется документ – резюме проекта.

II. Этап состоит из следующих действий:

а) Изучение прогнозов социально-экономического развития региона

б) Изучение условий для осуществления инвестиционного замысла

в) Предпроектное обоснование инвестиций в строительство

г) Подготовка специального документа «Декларации о намерениях»

д) Разработка предварительного плана проекта

е) Выбор и согласование места размещения объекта, экологическое обоснование объекта и его экспертиза

ж) Выносится предварительное инвестиционное решение и выдается задание на разработку ТЭО

3. Цель проектного анализа – установление ценности проекта, которая определяется разницей между результатами и затратами.

Проектный анализ проводится по 7 разделам:

1. Технический анализ

2. Маркетинговый анализ

3. Финансовый анализ

4. Экологический анализ

5. Институциональный или организационный анализ

6. Социальный анализ

7. Экономический анализ

1. Технический анализ изучает технические проблемы, связанные с проектом. Может составляться анкета по организационно-техническим проблемам производства:

1) Выбор технологического процесса

2) Осуществление инжиниринговых мероприятий

3) Электричество: спрос, источники, стоимость

4) Технологическая вода

5) Питьевая вода

6) Пар

7) Отработанная вода

8) Противопожарная защита

Определяется форма собственности по проекту, масштаб проекта, местоположение объекта, сроки реализации, смета расходов.

Смета расходов состоит из 2-х частей: основной и дополнительной.

Основная смета дает на момент ее составления наиболее точную оценку стоимости проекта на определенную дату. В дополнительной смете учитываются непредвиденные расходы, которые зависят о характера проекта: 5% для стандартных проектов, максимум до 50% для особо рискованных проектов. Основными методами являются методы сетевого анализа.

2. Задачей коммерческого анализа является оценка инвестиций с точки зрения перспектив рынка для выполняемой продукции.

1) Анализ предложения (анализируется производство продукции, экспорт продукции, анализ спроса)

2) Анализ спроса – потенциальные потребители, их платежеспособность, фактическая реализация, импорт

3) Конъюнктура – цены, конкурентоспособность продукции, эластичность рыночного спроса, прогноз спроса на ближайшие 5 лет

4) Анализ стратегии и методов реализации продукции – каналы сбыта, методы реализации, потенциальные рыночные стратегии

5) Нормативно-законодательные документы по маркетингу

3. Финансовый анализ определяет жизнеспособность проекта в финансовом отношении. Характеристики различных видов финансового анализа:

| Признаки | Анализ финансовой рентабельности проекта | Анализ потребностей в финансировании | Анализ возмещения затрат | Финансовый анализ эксплуатирующей проект организации |

| 1. Назначение | Определение рентабельности капиталовложений в проект | Планирование обеспечения средствами для реализации проекта | Оценка возмещения затрат за счет взимания платы с пользователей гос. проекта | Определение прочности финансового положения и качества управления эксплуатирующей проект организации |

| 2. Позиции, с которых ведется анализ проекта | С позиции проекта | С позиции правительства, пользователей проекта и получателей выгод от проекта | С позиции правительства, пользователей проекта, получателей выгоды от проекта и управления проекта | С позиции эксплуатирующей проект организации |

| 3. Система финансовой отчетности | Дисконтированные потоки денежных средств | Финансовый план | Показатели возмещения затрат, размер платы или налогов, взимаемых с пользователей | Счет прибылей и убытков, отчет о движении денежных средств, баланс, отчет |

| 4. Критерий оценки | Внутренняя норма отдачи, чистая приведенная ценность | Степень покрытия расходов на обслуживание долга | Размер и структура платы налогов, взимаемых с пользователей | Норма отдачи, финансовые показатели |

| 5. Применимость анализа | К проектам частного сектора, коммерческим проектам государственного сектора | Ко веем проектам | К проектам государственного сектора, ориентированных на предоставление определенных услуг (образование, здравоохранение, водоснабжение, транспорт | К фирмам и государственным предприятиям |

4. Экологический анализ должен определять потенциальный ущерб окружающие среде во время осуществления проекта и сформировать меры по смещению негативных последствий в природе. При осуществлении данного анализа необходимо учитывать: национальную политику государства, проектно-сметной документации, экономический анализ защиты окружающей среды, определение источников возмещения экологических издержек и подготовка экологических. За рубежом по каждому проекту проводится оценка воздействия на окружающую среду (ОВОС).

5. Организационные (институциональный) анализ оценивает организационную, правовую, политическую административную среды, в которых проект реализуется. Он решает следующие задачи:

· Оценка сильных и слабых сторон участников проекта

· Оценка возможного влияния законов, политики на судьбу проекта

· Разработка мер по устранению слабых сторон участников проекта

6. Социальный анализ. Цель – определение пригодности вариантов проекта для его пользователей. Он сосредоточен на 4-х основных направлениях:

- социокультурные и демографические характеристики населения, затрагиваемого проектом (количественные характеристики, социальная структура, распределение населения по классовым, этническим признакам)

- формы производственной самоорганизации населения в районе реализации проекта (структура семей, наличие рабочей силы, формы землевладения)

- приемлемость проекта с точки зрения местной культуры

- заинтересованность в проекте местного населения и организаций.

7. Экономический анализ изучает проект с позиции общества в целом. Критерии экономической эффективности: максимум интегрального народно-хозяйственного эффекта. Осуществляется оценка рисков различными методами и предлагаются способы снижения рисков.

4. ТЭО – основной документ, обосновывающий целесообразность и эффективность инвестиций в рассматриваемый проект.

ТЭО является обязательным документом, если:

1) Финансирование капиталовложений осуществляется из государственного бюджета (полностью, частично)

2) За счет централизованных фондов министерств и ведомств

3) За счет собственных финансовых средств государственных предприятий.

Решение о необходимости разработки ТЭО принимает заказчик или инвестор. Разработка ТЭО осуществляется проектировщиками, получившими лицензию на выполнение проектных работ (в России НИИ). Основным правовым документом между заказчиком и проектировщиком является договор подряда (контракт) на выполнение ТЭО.

Состав ТЭО:

1) Исходные данные и условия: цели инвестирования, характеристика объекта инвестирования, сведения о заказчике, инвесторе, поставщиках, подрядчиках, проектной организации;

2) Рынок и мощность предприятия, номенклатура продукции;

3) Обеспечение предприятия ресурсами;

4) Место размещения предприятия;

5) Основные технические решения;

6) Основные строительные решения;

7) Организация транспортировки крупногабаритного и тяжеловесного оборудования;

8) Оценка воздействия на окружающую среду;

9) Кадры и социальное развитие;

10) График осуществления проекта;

11) Экономическая оценка и финансовый анализ;

12) Выводы и предложения;

13) Приложения.