2015-07-04

2015-07-04 632

632Растущее количество и разнообразие финансовых инструментов, предлагаемых мировым фондовым рынком, обилие факторов, влияющих на изменение их «потребительной стоимости», приводят к тому, что индивидуальный инвестор зачастую не имеет возможности и/или желания оценить всю совокупность рисков, связанных с инвестированием в конкретные финансовые инструменты. Процесс делегирования полномочий и ответственности за принятие инвестиционного решения ведет к формированию системы все более специализированных финансовых посредников, берущих на себя за определенное вознаграждение следующие функции:

—анализа всей совокупности инвестиционных рисков либо какого-либо отдельного их класса;

—принятия инвестиционных решений;

—предоставления информации, необходимой для принятия таких решений;

—страхования инвестора от того или иного вида рисков.

Сложившуюся за время существования фондового рынка систему таких посредников называют инфраструктурой рынка ценных бумаг (финансовой инфраструктурой). Цель финансовой инфраструктуры состоит в минимизации инвестиционных рисков. Инвестиционный риск — это возможность полной или частичной потери инвестируемого капитала, обесценивания инвестиционно-финансового портфеля вследствие каких бы то ни было причин, имеющих случайную природу.

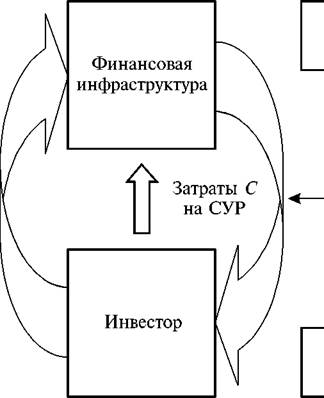

Сами ценные бумаги и сама по себе акционерная форма собственности являются инструментами ограничения или управления рисками, связанными с производственной деятельностью предприятия, и, следовательно, могут рассматриваться как элементы инфраструктуры. В этом смысле все инвестиционные риски, возникающие при совершении операций с ценными бумагами, являются производными (вторичными) по отношению к базовым предпринимательским рискам (рис. 9.4).

Сталкиваясь с рисками, присущими неорганизованному рынку ценных бумаг на ранних этапах его развития (риск неисполнения обязательств контрагентом, риски сохранности и подлинности ценных бумаг, отсутствия достоверной информации, манипулирования ценами и т. п.), инвестор осознает потребность в создании системы профессиональных участников фондового рын-

Глава 9

|  |  | |||||

|  | |

|

Первичные

(базовые)

риски R

Обоснование

инвестиционного

решения

«Доход –

– Инвестиции –

– R' – C > 0»

Инвестиции

Вторичные

(остаточные)

риски R'

Обоснование

СУР «Δ R – C > 0, Δ R = R – R'»

Доход

Рис. 9.4. Финансовая инфраструктура как элемент системы управления инвестиционными рисками (СУР)

ка, берущих на себя ответственность за минимизацию этих рисков и защиту интересов инвестора.

Рассмотрим далее риски, возникающие у портфельного инвестора при совершении операций на организованном вторичном рынке ценных бумаг (т. е. рынке, обслуживаемом развитой системой финансовых посредников). Для данного уровня делегирования функций по управлению рисками базовым можно считать системный или инфраструктурный риск, заключающийся в возможности потери инвестируемого капитала вследствие непредвиденных изменений или неэффективности функционирования финансовой инфраструктуры. Стремление инвестора к его исключению ведет, в свою очередь, к возникновению потребности в органе (или системе органов), отвечающем за надежность и эффективность функционирования системы финансовых посредников в целом. Данную функцию, возлагаемую, как правило, на государственные учреждения или на коллективные представительные органы профессиональных участников фондового рынка, определяют как регулирование.

На следующем уровне развития системы управления рисками (уровне регулируемого фондового рынка) инвестор сталкивается с необходимостью управления политическими (законодательство, характеристики системы государственного управления и самоуправления, и т. д.), макроэкономическими (структурные пропорции, темпы и уровень развития экономики) и микроэкономическими (стандарты внутренней организации субъектов инфраструктуры, характеристики их систем управления, учета и контроля, особенности используемых технологий) рисками. Таким образом, инвестор возвращается к рассмот-

Технология риск-менеджмента

рению базовых предпринимательских рисков, но уже на качественно ином уровне.

Решение задач, связанных с управлением политическими и макроэкономическими рисками, как правило, находится вне рамок взаимодействия экономических субъектов и описывается в терминах политических и межгосударственных отношений. С точки зрения инвесторов посредниками в управлении рисками данного вида могут являться организации, ставящие целью лоббирование их интересов на государственном уровне (политические партии и движения, профессиональные ассоциации и бизнес-клубы). Управление микроэкономическими рисками может осуществляться путем влияния на формирование макроэкономической (в том числе индустриальной) политики государства, но чаще всего для их минимизации задействуются финансовые посредники (аудиторские компании, управленческие консультанты и т. п.), рассматриваемые далее как элементы финансовой инфраструктуры.

Описанная система управления инвестиционными рисками демонстрирует объективность формирования инфраструктуры рынка ценных бумаг как инструмента минимизации рисков.