2015-07-02

2015-07-02 474

474После того как выбрана модель и определен ее вид, следующим шагом является оценка параметров модели. Для линейной парной регрессии вида

необходимо оценить свободный член уравнения регрессии (константу) а и коэффициент регрессии b. Для определения параметров модели можно использовать следующие критерии:

1) сумму квадратов отклонений фактических значений результата у от рассчитанных с помощью уравнения регрессии  :

:

Эта сумма, используется в методе наименьших квадратов, который является одним из основных методов эконометрики;

2) сумму модулей отклонений наблюдаемых значений зависимой переменной у от ее расчетных величин  :

:

3) Сумма, включающая отклонения с определенной мерой,

Где g - мера, с которой отклонение для i - го наблюдения входит в функционал.

При использовании МНК оптимальными будут значения параметров регрессии, минимизирующие функционал S.

Для оценки параметров модели линейной регрессии наиболее часто используется МНК, согласно которому в качестве оценок параметров принимают величины а и Ь, минимизирующие сумму квадратов отклонений наблюдаемых значений результативного признака у от расчетных (теоретических)

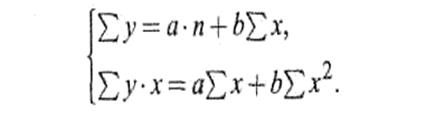

Значения рядов наблюдении х и у нам известны. В функционале S они являются константами, а оценки параметров а и b — переменными. Чтобы найти минимум функции двух переменных, необходимо вычислить ее частные производные по каждому из параметров и приравнять их к нулю (это необходимые условия для экстремума):

Из этих равенств получается система нормальных уравнений для оценки параметров а и Ь: