2015-07-03

2015-07-03 499

499Современные денежные системы сформировались в результате длительного исторического развития, воплотив в себе присущие каждому этапу развития общества финансовые инструменты, позволяющие реализовать соответствующие потребности приоритеты экономики.

При существовавшей до недавнего времени в России административно-командной экономике роль денег была ограничена. Этому способствовали и бытовавшие взгляды о возможной полной отмене денег и переходу к прямому продуктообмену. Деньгам отводилась вспомогательная роль, главным образом как инструменту учета и контроля со стороны центральных и других органов управления хозяйством.

Сегодня высоко котируется надежность коммерческих банков, усиливается взаимосвязь между социальными процессами и процессами, протекающими в финансовой сфере страны.

Под операциями с наличностью понимаются операции, связанные с выполнением функций банков по выпуску и изъятию денег из обращения в обращение, их изъятие и регулирование денежного обращения, кассовому обслуживанию акционерных обществ, народного хозяйства, предприятий и населения. Регулирование наличного денежного оборота учреждениями банков осуществляется на основании Федерального Закона «О Центральном банке Российской Федерации (Банке России)», «О банках и банковской деятельности в Российской Федерации» и некоторых других.

Сумма наличных денег растет с увеличением масштаба цен, однако, определенные противодействующим фактором в этом случае является возрастание скорости оборота денежных знаков. Однако в условиях инфляции растут, часто необоснованно, зарплата и другие доходы населения, которые задерживаются у населения, как правило, на продолжительный срок, нежели период, разделяющий получение торговой выручки и сдачу её в банк

Тема данной выпускной квалификационной работы – «Организация кассовой работы в коммерческом банке»– является достаточно актуальной на сегодняшний день, так как, осуществляет четкое и своевременное кассовое обслуживание своих клиентов. Тема актуальна, потому что основная доля операций, осуществляемых в банке, - операции, связанные с движением денежных средств, платежей и расчетов. Несмотря на то, что объем оборота наличных денег меньше безналичного, его значение в организации стабильных экономических отношений велико. В сфере налично-денежного оборота идет завершение реализации созданных товаров, а также проверяется качество связей между производством и потреблением. Поэтому от состояния налично-денежного оборота во многом зависят движение денег в экономике и устойчивость покупательной способности.

В качестве теоретической и информационной базы были использованы федеральные законы, положения Банка России, материалы периодической печати.

Центральный Банк Российской Федерации определяет порядок ведения кассовых операций, организует изготовление банкнот и монет, устанавливает правила хранения, перевозки и инкассации наличных денег, обеспечивает создание резервных фондов банкнот и металлических монет, устанавливает признаки и порядок определения платежеспособности денежных знаков, замены поврежденных банкнот и монет, а также порядок их уничтожения.

Вопрос организации денежного оборота и кассового обслуживания клиентов является интересным и актуальным на сегодняшний день, и именно он послужил причиной выбора темы данной работы.

Важной формой реализации своих полномочий в сфере денежного обращения является определение порядка ведения кассовых операций, что и рассматривается в данной дипломной работе.

В банк сдают наличные деньги все государственные, коммерческие и общественные предприятия, организации и учреждения. В банках концентрируются наличные денежные средства, поступающие в доход бюджета. Со своих счетов в банках предприятия, организации и учреждения получают наличные деньги на выплату заработной платы, пенсий, пособий, командировочных, хозяйственных и других расходов. Все движение денежных средств и ценностей в банке проходит через его операционную кассу.

Коммерческий банк – основная структурная единица сферы денежного обращения, они аккумулировали значительные денежные ресурсы. Одной из важнейших функций банков является обеспечение четкого и своевременного кассового обслуживания своих клиентов, для этого они выполняют кассовые операции. Цель организации кассовой работы в коммерческом банке состоит в обеспечении сохранности денег и ценностей, предотвращении хищений и злоупотреблений и проведении всеобъемлющего контроля за совершением операций с деньгами и ценностями.

При выполнении дипломной работы мной была определена следующая цель: изучить ведение и порядок совершения кассовых операций в коммерческих организациях. Для более полного раскрытия темы дипломной работы я сравнила проведение банковских услуг с наличными деньгами и ведением различных форм безналичных расчетов. В ходе исследования и анализа на поставленную мною цель я сделала вывод, что основная доля операций, осуществляемых в банке, - операции, связанные с движением денежных средств, платежей и расчетов. Несмотря на то, что объем оборота наличных денег меньше безналичного, его значение в организации стабильных экономических отношений велико. В сфере налично-денежного оборота идет завершение реализации созданных товаров, а также проверяется качество связей между производством и потреблением. Поэтому от состояния налично-денежного оборота во многом зависят движение денег в экономике и устойчивость покупательной способности.

В теоретической части диплома описано денежной обращение в России. Роль денег меняется в связи с изменениями условий развития экономики. При переходе к рыночной экономике их роль повышается, так как они занимают важное место в хозяйственной деятельности предприятий, в функционировании органов государства. Во-первых, в сферу денежного оборота вовлекаются земля, недвижимость, ценные бумаги, иностранная валюта, драгоценные металлы и так далее. Во-вторых, формируется новая двухуровневая банковская система. В-третьих, возрастает роль денежно-кредитной политики Правительства и Центрального банка. В-четвертых, деньги сопровождают в обществе движение доходов и товаров.

В практической части изложен анализ практики кассовой работы банка, место и роль кассовых операций в деятельности банка, так же анализ потока наличных денег проходящих через кассу банка Хабаровского филиала ОАО «Востоккредитбанк», а также представлены направления деятельности коммерческих банков по сокращению налично-денежного оборота. Эффективность работы банка и его конкурентно способность на рынке во многом зависят от внедрения новых банковских продуктов и технологий. Система электронных расчетов основана на применении пластиковых карточек и включает в себя операции, осуществляемые при помощи банкоматов, электронные системы расчетов населения в торговых предприятиях, системы банковского обслуживания клиентов на дому и на рабочем месте.

Информационной основой выполнения дипломной работы явились нормативно-правовые акты Центрального банка Российской Федерации, учебники и учебные пособия российских авторов, аналитический и статистический материал в области налично-денежного обращения, периодические публикации в журналах.

Дипломная работа состоит из введения, двух глав, заключения, библиографического списка. Выполнена работа на 61 стр.

1. ДЕНЕЖНОЕ ОБРАЩЕНИЕ В РОССИИ

1.1. Роль наличных денег в жизни современного общества

Неотъемлемым атрибутом современной цивилизации являются деньги, которые выступают в качестве реальной связи хозяйствующих субъектов.

Деньги – универсальное орудие обмена, особый товар, наделенный свойствами всеобщего эквивалента, посредством которого выражается стоимость всех других товаров. Это историческая и экономическая категория общественных отношений. Деньги стихийно выделились из массы товаров в результате развития товарообмена. На различных этапах исторического развития роль денег сначала выполняли скот, меха, шкуры и другие предметы, затем благородные металлы, чему способствовала их однородность, делимость, сохранность, транспортабельность – качества, сделавшие их наиболее пригодными к выполнению функций денег.

Произведенные товары лишь при обмене на деньги получают общественное признание. В отличие от других товаров деньги обладают всеобщей потребительной стоимостью, заключающейся в их способности непосредственно обмениваться на все товары. Таким образом, деньги – это специфический товар, исполняющий роль всеобщего эквивалента. В товарном хозяйстве они служат механизмом стихийного учета общественного труда частных производителей.

Результаты применения и воздействия денег на различные стороны деятельности и развития общества характеризуют их роль. Роль денег меняется в связи с изменениями условий развития экономики. При переходе к рыночной экономике их роль повышается, так как они занимают важное место в хозяйственной деятельности предприятий, в функционировании органов государства.

Во-первых, в сферу денежного оборота вовлекаются земля, недвижимость, ценные бумаги, иностранная валюта, драгоценные металлы и так далее.

Во-вторых, формируется новая двухуровневая банковская система.

В-третьих, возрастает роль денежно-кредитной политики Правительства и Центрального банка.

В-четвертых, деньги сопровождают в обществе движение доходов и товаров.

В целом роль денег – это роль базиса всей денежной системы, наиболее ликвидного денежного средства и денежного резерва, что придает особое значение обеспечению прочности и устойчивости наличной составляющей денежной массы. Поэтому наличные деньги имеют еще и большое общественное значение. В сегодняшнем обществе все товары, услуги, природные ресурсы, а также способность людей к труду приобретают денежную форму. Деньги обслуживают производство и реализацию общественного капитала через систему денежных потоков между сферами хозяйства, отраслями производства и регионами страны. Организаторами этих денежных потоков являются государство, хозяйствующие субъекты и отчасти отдельные лица. Причем оборот стоимости общественного продукта начинается и заканчивается у владельца капитала. Качественно новая роль денег (в отличие от денег просто товарного производства) заключается в том, что они превращаются в денежный капитал, или самовозрастающую стоимость. Эта роль прослеживается через функции денег.

Деньги выступают мерой стоимости. Общество считает удобным использовать денежную единицу в качестве масштаба для соизмерения относительных стоимостей разнообразных благ и ресурсов. Благодаря денежной системе нам не надо выражать цену каждого продукта через все другие продукты, на которые он мог бы быть обменен.

Использование денег в качестве общего знаменателя означает, что цену любого продукта достаточно выразить только через денежную единицу. Такое использование денег позволяет участникам сделки легко сравнивать относительную ценность различных товаров и ресурсов. Подобные сравнения облегчают принятие рациональных решений. В качестве меры стоимости деньги используются и в сделках с будущими платежами.

Деньги выступают как средство платежа. Эта функция денег проявляется, прежде всего, в обслуживании платежей вне сферы товарооборота. Это налоги, социальные выплаты, проценты за кредит. Это удобное социальное изобретение, позволяющее платить владельцам ресурсов и производителям "товаром" (деньгами), который может быть использован для покупки любого из всего набора товаров и услуг, имеющихся на рынке.

Деньги выступают как средство обращения обслуживания товарооборота. Прежде всего, деньги являются сегодня средством обращения, деньги можно использовать при покупке и продаже товаров и услуг. Как средство обмена деньги позволяют обществу избежать неудобств бартерного обмена. Бартер - способ торговли, основанный на прямом обмене одних товаров или услуг на другие без использования денег. И представляя удобный способ обмена товарами, деньги позволяют обществу воспользоваться плодами географической специализации и разделения труда между людьми.

Деньги служат средством сбережения (накопления). Поскольку деньги наиболее ликвидное имущество, они являются наиболее удобной формой хранения богатства. Владение деньгами за редким исключением не приносит денежного дохода, который извлекается при хранении богатства, например, в форме недвижимого имущества (собственности) или ценных бумаг. Однако деньги имеют то преимущество, что они могут быть безотлагательно использованы фирмой или домашним хозяйством для любого финансового обязательства.

Функция "мировые деньги" - это деньги в системе международных политических экономических отношений, между странами. Они функционируют как всеобщее платежное, покупательное средство и всеобщая материализация общественного богатства. Мировые деньги в качестве международного средства выступают при расчетах по международным балансам: если платежи данной страны за определенный период превышает ее денежные поступления от других стран, то деньги представляют собой средство платежа.

Установленная государством форма организации денежного обращения в стране называется денежной системой. Денежная система – функционирование денег в государстве, включающее чеканку монет, эмиссию денег, узаконенные платежные средства, регулирование покупательной способности бумажных денег и монет. До настоящего времени существует денежная система с обращением кредитных и бумажных денег.

Основополагающим элементом денежной системы являются правила, в соответствии с которыми государство организует денежную систему. Принципы современной денежной системы Российской Федерации содержатся в Федеральном Законе «О Центральном Банке (Банк России)». На Банк России возложена главнейшая функция: защита и обеспечение устойчивости национальной денежной единицы. Закон определил задачи, функции и полномочия в организации денежного обращения, возложенные на Банк России.

Официальной денежной единицей согласно ФЗ «О Центральном банке Российской Федерации» является рубль, состоящий из 100 копеек. Наименование денежной единицы, как правило, исторически, но полностью зависит от государства, которое своим законодательным актом закрепляет (или изменяет) это наименование.

Наименование «рубль» закрепилось за денежной единицей России много веков тому назад. Этот термин произошел от слова «рубить» (разделять). «Рубили» слитки серебра определенной формы, называвшимися гривнами и игравшими ведущую роль в денежном обращении еще более раннего периода.

Масштаб цен – средство выражения стоимости в денежных единицах, базирующихся на фиксированном государством весе денежной единицы. Сегодня масштаб цен – это фиксация, то есть выражение стоимости товара в денежных единицах. Для этого в каждой стране определена денежная единица кратная десяти (1 рубль = 100 копеек).

Законную платежную силу имеют банковские билеты (банкноты) и металлическая монета, образцы которых утверждаются Банком России. Банковские билеты и монета, единственные законные средства платежа на территории РФ, их подделка и незаконное изготовление преследуется по закону. Банкноты и монета обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, по вкладам и для перевода на всей территории РФ. Они являются безусловными обязательствами Банка России и обеспечиваются всеми его активами. После проведения деноминации в стране, с 1 января 1998 г. на территории РФ в обращении находятся банкноты образца 1997 года, достоинством 5, 10, 50, 100, 500, 1000, 5000 (выпущена в 2006 году) рублей, а также монета достоинством 1, 2, 5 рублей и 1, 5, 10, 50 копеек.

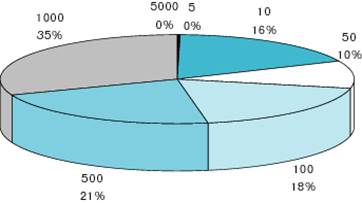

Рис. 1.1. Удельный вес отдельных купюр в общем, количестве банкнот

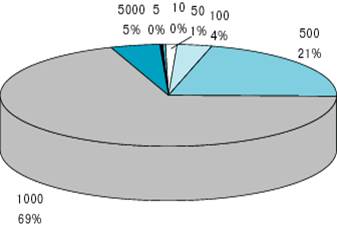

Рис. 1.2. Удельный вес отдельных купюр в общей сумме банкнот

В 2007 году лидирующее место в наличном денежном обороте занимали банкноты достоинством 1000 рублей - 35% и 500 рублей - 21%.

Рост денежных доходов населения и потребительских цен (тарифов) на товары и услуги вызвал некоторые изменения в купюрном составе денежной массы, находящейся в обращении, в сторону сокращения доли банкнот 10, 50, 100 и 500 рублевого достоинства.

Преобладают в наличном денежном обороте банкноты достоинством 1000 рублей, удельный вес банкнот этого номинала составил 69% в общем, объеме банкнот, находящихся в обращении, против 56% на 01.01.2007.

Таблица 1

Количество и удельный вес банкнот и монеты, находящихся в обращении, по эмиссионному балансу на 1 января 2008 года.

| Банкноты | Монета | Итого | |

| Сумма (млн. руб.) | 3 049 810,9 | 16 499,9 | 3 066 310,8 |

| Количество (млн. экз.) | 6 083,3 | 30 259,6 | 36 342,9 |

| Удельный вес по сумме (%) | 99,46 | 0,54 | 100,00 |

| Удельный вес по купюрам (%) | 16,74 | 83,26 | 100,00 |

| Изменение с 1.01.2007 (млн. руб.) | 864 193,2 | 2 971,2 | 867 164,4 |

| Изменение с 1.01.2007 (%) | 39,54 | 21,96 | 39,43 |

Рис. 1.3. Удельный вес банкнот и монет в общей сумме

По данным Департаментом эмиссионно-кассовых операций на 01.01.2008 года в общей сумме денежной наличности банкноты занимают 99%, а в общем, количестве, лидирующее место принадлежит монете 85%

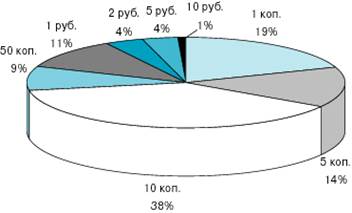

Рис. 1.4. Удельный вес отдельных монет в общем, количестве монет

Практически все монеты с низким номиналом убыточны. Конечно, если бы ЦБ учитывал только свои интересы, то Россия бы пошла по пути, по которому пошел ряд стран, - отказались бы от чеканки мелкой монеты. Тем более что монеты, выпущенные в обращение, в кассы банков фактически не возвращаются. Однако потребность в них велика. Есть товары, где цены указываются в копейках: лекарства, продукты первой необходимости. Отказываться от копейки Россия не собирается.

Срок службы одной монеты - порядка 20 лет. Что же касается банкнот, то для высшего номинала это 2-3 года, а у более востребованных, например, десятирублевых, от 5 до 10 месяцев.

Денежное обращение подразумевает обращение наличных и безналичных средств. Налично-денежное обращение – обслуживается банкнотами, казначейскими билетами и металлической монетой, а безналичное – обслуживается банковскими депозитами и деньгами на расчетных, текущих, бюджетных и других счетах с использованием платежных поручений, платежных требований, инкассовых поручений, чеков, аккредитивов, пластиковых карточек и так далее.

Важнейшим количественным показателем денежного обращения является денежная масса, «представляющая собой совокупный объем покупательных и платежных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, предприятиям и организациям. Под денежной массой понимается совокупный объем наличных денег и денег безналичного оборота. В составе денежной массы выделено два компонента.

Наличные деньги в обращении (денежный агрегат М 0) – наиболее ликвидная часть денежной массы, доступная для немедленного использования в качестве платежного средства. Включает банкноты и монеты.

Безналичные средства – включают остатки средств нефинансовых организаций и физических лиц на расчетных, текущих, депозитных и иных счетах до востребования (в том числе счетах для расчетов с использование банковских карт) и срочных счетах, открытых в действующих кредитных организациях в валюте РФ, а также начисленные проценты по ним. Безналичные средства, учитываемые на аналогичных счетах в кредитных организациях с отозванными лицензиями, не входят в состав денежного агрегата М 2.

Динамику изменения доли наличности в денежной массе наиболее полно отражают изменение их доли в монетарных денежных агрегатах.

С учетом опыта западных стран Банк России определяет следующие монетарные параметры:

М 0 - наличные деньги в обращении вне банков;

М 1 (остатки средств на расчетных, текущих, депозитных и иных счетах до востребования.) = М 0 + деньги на счетах юридических лиц, вклады в коммерческих банках и депозиты "до востребования";

М 2 = М 1 + срочные вклады граждан;

М 2х (промежуточный денежный агрегат) = М 2 + все депозиты в иностранной валюте;

М 3 = М 2 + сертификаты и облигации государственных займов.

Основным агрегатом, регулируемым в ходе денежно-кредитной политики в России, является агрегат М 2 и отчасти М 0.

Доля наличных денег в объеме денежной массы М 2 остается значительной. За 2007 год денежная масса увеличилась на 32,6 %, и объем наличных денег в обращении за этот период значительно вырос (см. таб. 2).

Таблица 2

Денежная масса М 2 (млрд. руб.)

| Денежная масса М 2 | Темпы прироста/снижения денежной массы, % | ||||

| Всего | в том числе | к предыдущему месяцу | к началу года | ||

| наличные деньги (М0) | безналичные деньги | ||||

| 01.01.2007 | 6 045,6 | 2 009,2 | 4 036,3 | 11,2 | - |

| 01.02.2007 | 5 842,9 | 1 875,6 | 3 967,3 | -3,4 | -3,4 |

| 01.03.2007 | 5 919,6 | 1 890,1 | 4 029,6 | 1,3 | -2,1 |

| 01.04.2007 | 6, 169,4 | 1 928,8 | 4 240,6 | 4,2 | 2,0 |

| 01.05.2007 | 6 360,1 | 2 027,8 | 4 332,3 | 3,1 | 5,2 |

| 01.06.2007 | 6 693,1 | 2 096,9 | 4 596,2 | 5,2 | 10,7 |

| 01.07.2007 | 7 092,3 | 2 233,4 | 4 858,9 | 6,0 | 17,3 |

| 01.08.2007 | 7 230,7 | 2 290,3 | 4 940,4 | 2,0 | 19,6 |

| 01.09.2007 | 7 449,3 | 2 351,6 | 5 097,6 | 3,0 | 23,2 |

| 01.10.2007 | 7 757,5 | 2 400,8 | 5 356,7 | 4,1 | 28,3 |

| 01.11.2007 | 7 769,6 | 2 402,2 | 5 367,4 | 0,2 | 28,5 |

| 01.12.2007 | 8 014,1 | 2 450,7 | 5 563,4 | 3,1 | 32,6 |

| 01.01.2008 | 8 995,8 | 2 785,2 | 6 210,6 | 12,2 | - |

В таблице представлена информация об объеме, структуре и динамике денежного агрегата М 2 – одного из важнейших денежных агрегатов, который используется при разработке экономической политике и установлении количественных ориентиров макроэкономических пропорций.

Соотношение компонентов денежной массы показывает, что ее структура подвержена постоянным колебаниям из-за процессов, происходящих в экономической жизни России. В течение последних лет наряду с номинальным ростом денежной массы происходит также рост ее наличной составляющей.

Одно из особенностей денежного обращения в России является высокий уровень наличных денег в обращении (более 33%), который с трудом подается снижению. К основным причинам относят экономический спад, замедление расчетов, перевод расчетов в «черный нал». Отсутствие широкого использования платежных инструментов (чеков, пластиковых карт и так далее), низкие доходы населения, в свою очередь, тоже влияют на массу наличных денег в обращении. От того, в каком состоянии находится налично-денежный оборот, во многом зависят нормальная циркуляция денег в хозяйстве и устойчивость их покупательной способности.

Большая часть наличности используется в повседневной жизни населения, так как именно оно потребляет в наибольшей степени конечные товары. Необходимость в обороте денежной наличности способствуют также причины социального характера. К большому сожалению, в России очень многочислен слой населения, получающего небольшие доходы. Люди с низкими доходами и живущие за чертой бедности используют для своих платежей исключительно наличные деньги, поскольку уровень их доходов делает наличие банковских счетов для этого слоя, скорее исключением, чем правилом.

Устойчивую потребность в наличных деньгах предъявляет распространенная в стране практика неформального трудоустройства с оплатой наличными. В России многие трудящиеся, чаще всего это люди из стран ближнего зарубежья, вынуждены соглашаться на такие условия из-за невозможности получить подходящую работу на легальной основе.

Психология человека далеко не всегда позволяет ему быстро приспосабливаться к предложениям научно-технического прогресса в виде неосязаемых денежных инструментов, например, с использованием электронных карточек или Интернета, и требует наличие прежних форм денег, которые позволяют лично в их реальном существовании.

Расчеты наличными особенно характерны для мелкого бизнеса, когда небольшим предприятиям просто не по карману осуществлять свои операции на уровне, предъявляемом научно-техническим прогрессом.

Большой объем розничных операций в торговле товарами и услугами, создает естественный предел возможности распределения электронных методов расчетов в хозяйстве, из-за чего сохраняется объективная необходимость в наличных платежах.

Наличные деньги необходимы для обеспечения функционирования сети банкоматов, обеспечивающих размен безналичных средств клиентов на наличные в зависимости от возникающих у них потребностей. Наличие банкоматов снижает потребность населения в хранении излишних сумм наличных денег до объективно необходимого минимума и стимулирует хранение денег в банках. Предоставление возможности клиентам в любое время снять деньги со своих счетов через банкоматы требует использование наличных денег в достаточно высоком и устойчивом количестве, чтобы эта система могла работать бесперебойно.

Серьезным фактором, влияющим на использование в обороте денежной наличности, является криминальная и теневая деятельности в обществе. Чтобы избежать проблем с милицией и налоговыми органами, большинство расчетов в данном случае осуществляется наличными. Влияние этого фактора на спрос на наличные деньги представляется достаточно устойчивым.

Расчеты наличными деньгами – это вчерашний день. Наличные деньги не просто не современны, но они являются определенным тормозом в экономическом и социальном развитии страны. На первый взгляд, очень удобно: отдал деньги – получи товар, нет ни каких проблем не у продавца, ни у покупателя, зато много проблем возникает у государства. Обслуживание налично-денежного оборота требует больших издержек (изготовление денежных знаков, их хранение и перевозка стоят очень дорого). Бесконтрольный налично-денежный оборот является одной из предпосылок рассвета теневой экономики, взяточничества, расхищения. Для нечистых на руку предпринимателей это верный путь сокрытия доходов от налогообложения или огласки рода деятельности, запрещенного государством.

Значительный объем сферы наличного денежного обращения определяет огромный объем кассовых операций, связанных с инкассацией, хранением и выдачей наличных денег, которые выполняют российские кредитные организации. В таких условиях кредитные организации обязаны обеспечить надлежащий уровень надежности, соответствующий характеру и масштабам проводимых операций.

Центральный банк Российской Федерации определяет порядок ведения кассовых операций; организует изготовление банкнот и монет; устанавливает правила перевода, хранение и инкассации наличных денег; обеспечивается здание резервных фондов банкнот и металлической монеты; устанавливает признаки и порядок определения платежеспособности денежных знаков, а также порядок замены или уничтожения поврежденных и ветхих банкнот.

Если на Центральный банк Российской Федерации возложена задача управления денежным обращением, то на коммерческие банки – бесперебойное кассовое обслуживание клиентов. Большой объем налично-денежного оборота в стране определяет огромный объем кассовых операций, которые совершаются российскими банками. В своей деятельности по кассовому обслуживанию клиентов банки руководствуются Федеральным законом «О банках и банковской деятельности», а также Положением № 199-П от 09.10.2002 года «О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации».

Они могут иметь в кассе наличные деньги в переделах лимита устанавливаемого банком по согласию с руководством предприятия. Денежную наличность сверх лимита предприятие обязано сдать в банк в порядке и сроки, согласованные с обслуживающим его банком. Банки, в свою очередь, создают все условия для ускорения оборачиваемости наличных денег, предоставляя своим клиентом возможность наличные деньги сдавать в дневные и вечерние кассы банка, инкассатором, в объединенные кассы по предприятиям для последующей сдачи в банк, предприятиям связи для перечисления на счета банков.

Сверх суммы устанавливаемого лимита деньги могут храниться в кассе предприятия в течение только трех дней, включая день получения их в банке. Расходовать наличные деньги на нужды другого предприятия или давать взаймы нельзя. При необходимости производить выплаты наличными деньгами предприятия имеют возможность получить наличные деньги в банке по месту открытия ими счета. Обязательными условиями выдачи денег по первому требованию являются наличие средств на счете и наступления срока выплаты средств. Своевременная выдача наличных денег является важнейшей обязанностью банка.

Многие считают, что, чем в стране больше денег, тем лучше. Это позволяет наиболее полно использовать ресурсы государства и тем самым ускорить путь к более высокому благосостоянию всей нации. Вероятно, любой из нас приветствовал бы получение в своё распоряжение наиболее большой суммы денег. Но действительно ли увеличение суммы вращающихся в стране денег ведет к росту её богатства? Почему же тогда парламенты всех стран пытаются установить жёсткий контроль над выпуском денег и принимают специальные законы, регулирующие денежное обращение?

Длительный опыт использования денег научил экономистов жёсткой истине - денег в стране должно быть ровно столько, сколько нужно для нормального хода торговли и производства, - ни больше, ни меньше.

Количество денег, обращающееся в стране, не может быть произвольным. Оно должно точно соответствовать объему сделок за год и достигнутой скорости обращения местной валюты. Кстати, скорость эта, вполне, поддается управлению и зависит от работы банковской системы страны и от технического уровня оснащения учреждений, которые участвуют в денежных операциях. Чем выше техническое оснащение банков, чем шире они используют современные компьютеры и спутниковые линии связи, тем быстрее оборачиваются деньги и тем меньше их надо для нормального функционирования хозяйства.

1.2. Организация обращения наличных денег

Налично-денежное обращение - движение наличных денег в сфере обращения и выполнение ими двух функций: средства платежа и средства обращения. Наличные деньги используются для оплаты товаров, работ, услуг. Используются при расчетах по заработной плате; выплате премий, пособий, стипендий, пенсий; по выплате страховых возмещений по договорам страхования; при оплате ценных бумаг и выплате дохода по ним; по платежам населения; на закупку сельхозпродукции и так далее. Налично-денежное движение осуществляется с помощью различных видов денег: банкнот, металлических монет, других кредитных инструментов (векселей, чеков, кредитных карточек). В России предпринимаются попытки ограничить налично-денежное обращение, так как оно позволяет уходить от контроля государства за деятельностью юридических и физических лиц.

Организации, предприятия, учреждения независимо от организационно - правовой формы хранят свободные денежные средства в учреждениях банков на соответствующих счетах на договорных условиях.

Наличные денежные средства, поступающие в кассы предприятий, подлежат сдаче в учреждения банков для последующего зачисления на счета этих предприятий.

Порядок и сроки сдачи наличных денег устанавливаются обслуживающими учреждениями банков каждому предприятию по согласованию с их руководителями исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы кредитных учреждений.

Наличные деньги, принятые от физических лиц в уплату налогов, страховых и других сборов, сдаются администрациями и сборщиками этих платежей непосредственно в кредитные учреждения или путем перевода.

В кассах предприятий могут храниться наличные деньги в пределах лимитов, устанавливаемых обслуживающими их учреждениями банков по согласованию с руководителями этих предприятий. В соответствии с Положением ЦБ РФ от 05.01.1998 г. №14-П «О правилах организации наличного денежного обращения на территории Российской Федерации» лимит остатка наличных денег устанавливается учреждениями банков ежегодно всем предприятиям независимо от организационно-правовой формы и сферы деятельности, имеющих кассу и осуществляющим налично-денежные расчеты.

По мнению Суда РФ, расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, на сумму, превышающую 100 тысяч рублей, в силу п. 2 ст. 861 ГК РФ должны производиться в безналичном порядке. В настоящее время такой лимит составляет 100 тысяч рублей по одной сделки. (Указание БР № 1843-У от 20.06.2007 г. «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лиц или кассу индивидуального предпринимателя»). Из указания следует, что предельный размер расчета наличными распространяется только на расчеты между юридическими лицами и не касается расчетов с участием индивидуальных предпринимателей.

Для установления лимита остатка наличных денег в кассе организация представляет в кредитное учреждение, осуществляющее его расчетно-кассовое обслуживание, «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу».

При наличии нескольких счетов в различных учреждениях банка предприятие обращается в одно из кредитных учреждений с расчетом на установление лимита кассы. После установления лимита остатка кассы в одном из учреждений банка организация направляет уведомление об определенном ему лимите остатка кассы в другие банки, в которых открыты ему соответствующие счета.

По предприятию, не представившему расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная денежная наличность – сверхлимитной.

Лимит остатка кассы определяется исходя из объемов налично-денежного оборота предприятий с учетом особенностей режима его деятельности, порядка и сроков сдачи наличных денежных средств в учреждениях банков.

Предприятия обязаны сдавать в кредитные организации все наличные деньги сверх установленных лимитов остатка наличных денег в кассе. Они могут хранить в своих кассах наличные деньги сверх установленных лимитов только для выдачи на заработную плату, выплаты социального характера и стипендии не свыше 3 рабочих дней (для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, - до 5 дней), включая день получения денег в учреждении банка. По истечении этого срока не использованные по назначению суммы наличных денег сдаются в учреждения банков и в последующем указанные средства выдаются в очередности, установленной федеральными законами, иными правовыми актами Российской Федерации и разрабатываемыми в соответствии с ними банковскими правилами.

Коммерческие банки обязаны проверять соблюдение организациями порядка ведения кассовых операций и условий работы с денежной наличностью. Материалы проверок оформляются справкой по установленной форме. При необходимости копии справок направляются в соответствующие органы Государственной налоговой службы Российской Федерации для принятия к предприятиям мер финансовой и административной ответственности за несоблюдение порядка работы с денежной наличностью в соответствии с предоставленными им правами.

Предприятия несут административную ответственность за нарушения порядка работы с денежной наличностью и порядка ведения кассовых операций установленную в ст. 15.1. Кодекса административных правонарушений РФ, предусматривающей наложение административного штрафа:

1) за осуществление расчетов с другими организациями сверх установленных лимитов;

2) за не оприходование (неполное оприходование) в кассу денежной наличности;

3) за несоблюдение порядка хранения свободных денежных средств, а также накопление в кассе наличных денег сверх установленных лимитов.

Следует отметить случаи, когда организации оспаривали необходимость заключения договора банковского счета и определения для них предельного размера расчетов наличными. Так, юридическая фирма «Юрконс» в августе 2006 года попыталась обжаловать в Верховном Суде РФ законность возложения на нее обязанности хранить свободные денежные средства на банковских счетах. Суд отказал в удовлетворении жалобы.

По согласованию с учреждениями банков предприятиям разрешается расходовать поступившую им в кассу денежную выручку. Цели определяются федеральными законами и иными правовыми актами, действующими на территории Российской Федерации, и принятыми в их исполнение нормативными актами Банка России.

Предприятия не имеют права накапливать в своих кассах наличные деньги для осуществления предстоящих расходов.

Выдачи денежной наличности организациям на заработную плату и выплаты социального характера, стипендии производятся в сроки, согласованные с обслуживающими учреждениями банков. При согласовании конкретных сроков выдачи наличных денег на эти цели кредитные учреждения учитывают необходимость равномерного распределения их по дням месяца и беспрепятственного удовлетворения обоснованных требований предприятия в наличных деньгах.

В целях равномерного использования кассовых ресурсов и упорядочения выдач наличных денежных средств учреждения банков ежегодно составляют календарь выдач наличных денег на заработную плату, выплаты социального характера и стипендии.

Выплаты наличных денег предприятиям производятся, как правило, за счет текущих поступлений денежной наличности в кассы кредитных организаций.

Для обеспечения своевременной выдачи кредитными организациями наличных денег со счетов предприятий, а также со счетов по вкладам граждан территориальные учреждения банка России или по их поручению расчетно-кассовые центры устанавливают для каждой кредитной организации и их филиалов сумму минимально допустимого остатка наличных денег в операционной кассе на конец дня.

При недостаточности текущих поступлений наличных денег для удовлетворения потребностей обслуживаемых предприятий кредитные организации осуществляют подкрепление операционных касс в установленном порядке.

1.3. Организация кассовой работы с денежной наличностью в кредитных

организациях

Кассовое обслуживание является одной из важнейших функций банка. В кругообороте наличных денег, обеспечивающих товарообмен, банк является исходным и конечным пунктом движения денег. Для осуществления более полного и качественного кассового обслуживания физических и юридических лиц, а так же для выполнения операций с наличными деньгами и другими ценностями кредитные организации создают кассовое подразделение, состоящее из приходных, расходных, приходно-расходных, вечерних касс, касс пересчета и других. Целесообразность создания тех или иных касс, их количество и численность кассовых работников, а также необходимость установки банкоматов, электронных кассиров, автоматических сейфов определяются руководителем кредитной организации.

В целях улучшения кассового обслуживания населения кредитная организация может открывать операционные кассы вне кассового узла для совершения операций по приему и выдачи вкладов (в рублях и иностранной валюте), продаже и покупке ценных бумаг, приему коммунальных и других платежей от физических лиц. Операционные кассы вне кассового узла, расположенные в организациях, производят кроме перечисленных операций выдачу средств на заработную плату и выплату социального характера, а также на командировочные расходы рабочим и служащим. Операционная касса вне кассового узла – это структурное подразделение кредитной организации, предназначенное для работы с клиентами и не входящее в состав кассового узла. Операционные кассы вне кассового узла выполняют только те операции, на совершение которых у кредитной организации имеется лицензия, а у филиала – доверенность.

Кассовое подразделение возглавляется заведующим кассой, заведующим хранилищем ценностей, старшим кассиром или другим кассовым работником кредитной организации, с которым заключается договор о полной материальной ответственности.

Руководитель, главный бухгалтер и заведующий кассой кредитной организации обеспечивают сохранность денежных средств и ценностей. Осуществляют контроль за движением денежной наличности, организуют четкое кассовое обслуживание своих клиентов и несут ответственность в соответствии с действующим законодательством за обеспечение соблюдения законодательных актов Российской Федерации и нормативных актов Банка России. В соответствии с письменным распоряжением руководителя кредитной организации ответственность за сохранность ценностей в хранилище может быть возложена на заместителей руководителя и главного бухгалтера кредитной организации или при наличии в кредитной организации подразделений, осуществляющих расчетно-кассовое обслуживание клиентов на должностных лиц этих подразделений, а также заведующего кассой.

Для обеспечения своевременной выдачи наличных денег со счетов организаций, предприятий, учреждений независимо от их организационно правовой формы и физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, а так же со счетов по вкладам граждан кредитным организациям устанавливается сумма минимально допустимого остатка наличных денег в операционной кассе. Минимальный остаток наличных денег в операционной кассе устанавливает РКЦ исходя из объема оборота наличных денег, проходящих через кассу, графика поступления денежной наличности от клиентов, порядка ее обработки и других особенностей организаций налично-денежного оборота и кассовой работы.

Размеры минимально допустимых остатков наличности доводятся письменно до отделений банка ответственным подразделениям, определенным руководителям филиала банка. Копии письменных сообщений об установлении минимально допустимых остатков денежной наличности хранятся у заведующего кассой, а также в подразделении филиала банка, за которым закреплены функции регулирования остатка кассы.

Для подкрепления операционной кассы кредитная организация получает в расчетно-кассовом центре по денежному чеку наличные деньги только в упаковке учреждений ЦБ РФ или предприятий «Госзнака». Представитель кредитной организации предъявляет денежный чек операционному работнику РКЦ, который после соответствующей проверки выдает лицу, получающему деньги, контрольную марку от денежного чека для предъявления в кассу. Выдача денег может производиться по предварительной заявки кредитной организации на основании денежного чека, полученного операционным работником расчетно-кассового центра от кредитной организации накануне дня выдачи. Выдача банкнот производится полными и неполными пачками, отдельными корешками и листами; монеты – мешками. Неполные корешки, а также пачки банкнот и мешки с монетой в поврежденной упаковке выдаются кассирам расходной кассы РКЦ полистным и по штучным пересчетам. Представитель кредитной организации, не отходя от кассы, в присутствии кассира расходной кассы РКЦ проверяет полные и неполные пачки по количеству пачек и корешков в них, неупакованные в пачку корешки и отдельные банкноты полистным пересчетам, монеты – по количеству мешков и суммам, указанным на ярлыках.

Представитель кредитной организации имеет право пересчитать полученную денежную наличность в присутствии одного из кассовых работников расчетно-кассового центра. При пересчете денег получателем верхняя и нижняя накладки, бандероли, обвязки с пломбой, ярлык от мешка сохраняются до окончания пересчета всей пачки с банкнотами или мешка с монетой. Если обнаружена недостача или излишек, кассовый работник РКЦ в присутствии представителя кредитной организации после повторного пересчета составляет акт.

Кредитная организация может произвести в РКЦ обмен банкнот на монету необходимых достоинств. Получив от представителя кредитной организации банкноты и проверив их платежеспособность, кассир разменной кассы расчетно-кассового центра выдает ему монету необходимых достоинств.

Полученная в расчетно-кассовом центре денежная наличность принимается заведующим кассой кредитной организации и приходуется в кассу кредитной организации на основании приходного кассового ордера.

Дт 20202 «Касса кредитных организаций»

Кт 30102 «Корреспондентский счет»

Кассовое обслуживание кредитной организации в расчетно-кассовом центре осуществляется в течение операционного дня на основании договора, заключенного между банком и территориальным учреждением Банка России или расчетно-кассовым центром в соответствии с требованиями «Положения о порядке введения кассовых операций в кредитных организациях на территории Российской Федерации».

Операции по приему денежной наличности от кредитных организаций, ее пересчету и сортировке, экспертизе денежных знаков, выдаче денежной наличности кредитным организациям производятся расчетно-кассовым центром без взимания платы. За повторный пересчет в РКЦ взимается определенная плата.

Кредитная организация представляет в расчетно-кассовый центр заверенные руководителем и главным бухгалтером кредитной организации реквизиты, проставляемые на накладках, бандеролях, ярлыках, пломбах и сварочных швах. Обо всех изменениях реквизитов кредитная организация сообщает в расчетно-кассовый центр.

В коммерческом банке составляется расходный кассовый ордер на сумму указанную в объявлении на взнос наличными и на его основании составляется проводка 30102 «Корреспондентские счета кредитных организаций в Банке России».

Дт 30102 «Корреспондентский счет»

Кт 20202 «Касса кредитных организаций»

В том случае, когда сумма сдается через инкассаторов, учет ведется через счет 20209 «Денежные средства в пути».

Дт 20209 «Денежные средства в пути»

Кт 20202 «Касса кредитных организаций»

После получения выписки по корреспондентскому счету счет 20209«Денежные средства в пути» закрывается

Дт 30102 «Корреспондентский счет»

Кт 20209 «Денежные средства в пути»

Представитель кредитной организации для сдачи наличных денег в приходную кассу РКЦ, для пополнения корреспондентского счета, предъявляет заполненный бланк объявления на взнос наличными операционному работнику. После соответствующей проверки объявление на взнос наличными за подписью операционного работника передается в кассу.

Кассир приходной кассы расчетно-кассового центра принимает полные и неполные пачки банкнот с проверкой количества корешков, правильности и целостности упаковки, наличие четких и целых оттисков пломб (клише), необходимых реквизитов и их соответствия реквизитам кредитной организации; мешки с монетами – с проверкой наличия реквизитов на ярлыках правильности и целости упаковки и пломб. При соответствии фактически принятой суммы денег, сумме указанной в объявлении на взнос наличными кассир подписывает квитанцию, объявление на взнос наличными и ордер к нему, ставит печать на квитанции и выдает носителю денег. Представитель кредитной организации может присутствовать при обработке пачек банкнот, мешков с монетой.

Банки устанавливают для своих филиалов или дополнительных офисов с согласием РКЦ (ЦБ РФ) лимит остатка кассы. Исходными данными для определения лимита являются оборот денег через кассу, количество счетов, сумма остатков на этих счетах. Лимит – это максимально допустимая сумма наличных денежных средств находящаяся в операционной кассе кредитного учреждения на начало операционного дня, необходимая для своевременного и полного удовлетворения потребностей клиентов в денежной наличности. В дни массовых выплат филиалы кредитных организаций могут иметь остаток кассы выше установленного лимита.

Задача кредитной организации состоит в правильном определении размера лимита и минимального остатка наличных денег с учетом того, что величина устанавливаемого лимита должна быть минимально необходимой для обеспечения нормальной работы банка с клиентами. Остаток наличных денег в кассе является неработающими активами банка. При установлении размера лимита должно учитываться и состояние технической укрепленности кассовых узлов для обеспечения сохранности наличных денежных средств.

При организации налично-денежного обращения в коммерческих банках в связи с не значительными объемами привлечения средств физических лиц норматив остатка наличных денег может устанавливаться в процентах от объема привлеченных средств юридических лиц.

2. ОРГАНИЗАЦИЯ КАССОВОЙ РАБОТЫ В КОММЕРЧЕСКИХ БАНКАХ НА

ПРИМЕРЕ ХАБАРОВСКОГО ФИЛИАЛА ОАО “ВОСТОККРЕДИТБАНК”

2.1. Роль Востоккредитбанка в обслуживании населения

Открытое акционерное общество «Востоккредитбанк» было создано в 1990 голу в городе Белогорске в в числе первых кредитных организаций в Амурской области, путем преобразования из Белогорского отделения «Агропромбанка».

Первоначальное название банк – ОАО «БЕЛОГОРСКАГРОКОМБАНК» - было определено исходя из целей задач банка на тот период: расчетное и кассовое обслуживание предприятий и организаций, обеспечивающих жизнедеятельность города Белогорска и Белогорского района (в первую очередь, производителей т переработчиков сельхозпродукции) и оказание банковских услуг населению.

Для банка период 1990-2003 годы стал временем его становления и развития в рамках определенной акционерами стратегии: специалисты банка нарабатывали практический опыт работы в новых экономических условиях, выстраивалась система взаимного сотрудничества с клиентами банка, создавалась прочная профессиональная основа организации банковского обслуживания, которая, и в настоящее время, является одним из важнейших факторов, позволяющих решать стоящие перед банком задачи.

В 2004 была поставлена цель, которая заключалась в создании высокоэффективной банковской структуры на территории Амурской области и других территориях Дальневосточного региона.

В первую очередь, были проведены мероприятия по адаптации имеющихся банковских продуктов к существующим рыночным условиям, пересмотрены тарифная и кредитная политика, расширен ассортимент прочих услуг банка, возобновлено обслуживание внешнеэкономической деятельности, активно ведутся операции на рынке операций с наличной иностранной валютой. Все это позволило расширить клиентскую базу банка, увеличить объемы проводимых операций, увеличить показатели доходности и рентабельности.

Для создания основы для проведения расчетных операций банка в иностранной валюте установлены корреспондентские отношения с заключением соглашений о сотрудничестве на межбанковском рынке благовещенскими филиалами «Внешторбанка» и «Сбербанка», а также с «Региобанком» (г.Хабаровск), банком «Приморье» (г.Владивосток). Расширена имеющаяся у банка валютная лицензия: получено право на установление корреспондентских отношений с банками – нерезидентами.

В 2005 году банк отметил пятнадцатилетний юбилей. Отметил, прежде всего, динамичным развитием всех направлений своей деятельности, подтверждением оказанного клиентами доверия, повышением степени своей надежности, новыми перспективами, воплощение которых позволит значительно повысить роль банка в банковской сфере Дальнего Востока.

В этом же году, впервые после многолетнего перерыва, была проведена дополнительная эмиссия акций банка, результаты которой увеличили капитал в 2 раза: с 5,5 млн. руб. до 11,0 млн. руб. Это послужило дополнительной основой для увеличения темпов развития банка.

В середине 2004 года банком принято решение о вступлении в Систему страхования вкладов, с целью укрепления позиций в сфере привлечения вкладов физических лиц и дальнейшего развитии направления по комплексному обслуживанию физических лиц. После проведения соответствующих контрольных процедур на предмет соответствия банка требованиям предъявляемым к участникам Системы, в январе 2005 года банк принят в Систему страхования вкладов. Это позволило организовать работу с физическими лицами на новом, более надежном для клиентов, уровне. Банк продолжает расширять спектр услуг для физических лиц, стремясь наиболее полно удовлетворить потребности, возникающих у физических лиц в финансовой сфере, включая вклады и переводы, в том числе экспресс-перводы, иностранные переводы, прием коммунальных, налоговых и иных платежей, ведение личных банковских счетов, предоставление в аренду банковских ячеек, валютнообменные операции, потребительское кредитование. Предлагаемая линейка вкладов для физических лиц рассчитана на удовлетворение потребностей категорий граждан с разным уровнем доходом и возможностей сбережений.

Продолжилась работа по расширению региональной сети банка: проводятся мероприятия по организации первого филиала банка города Хабаровска, открытие которого было в 2006 году.

За последние 15 лет одним из самых насыщенных событиями периодов, имеющими принципиально важное значение для банка, стал 2006 год. Банк изменил свое наименование на ОАО «Востоккредитбанк». Юридический адрес банка был перенесен из города Белогорск в областной центр, город Благовещенск.

Темпы экономического роста банка были максимальными за прошедшие периоды. Так, активы банка выросли более чем на 300%, а уставный капитал, благодаря проведенной дополнительной эмиссии акций банка, вырос до 30 млн.руб.

Хабаровский филиал ОАО «Востоккредитбанк» - универсальный коммерческий банк, предоставляющий широкий спектр качественных банковских услуг юридическим и физическим лицам.

Банк осуществляет расчетно-кассовое обслуживание юридических лиц в национальной и иностранной валюте, обслуживание участников внешнеэкономической деятельности, кредитование, проводит депозитарные операции и операции с международными пластиковыми картами. Комплексное обслуживание, приемлемые тарифы, современные технологии, профессионализм банковского персонала, стабильность и надежность - вот те преимущества, которые получают корпоративные клиенты в Востоккредитбанке.

Обслуживание населения - один из важнейших приоритетов банка. Это вклады для различных категорий населения от молодежи до пенсионеров, прием всевозможных платежей, переводы денежных средств по России и за рубеж, расчетные и дорожные чеки, обмен валюты.

Открытие банковских счетов осуществляется банком в кратчайшие сроки. При первоначальном обращении клиент бесплатно может получить исчерпывающую информацию о процедуре открытия счета и порядке подготовки необходимых документов.

При обслуживании в Востоккредитбанке клиент имеет возможность постоянно пользоваться консультациями сотрудников банка о порядке совершения банковских операций, возможности использования различных банковских продуктов Востоккредитбанка в своей деятельности, получать банковские выписки в интересующем его формате, позволяющем интегрировать банковскую информацию в используемые клиентом программные продукты.

Востоккредитбанк предлагает своим клиентам полный перечень банковских услуг при работе с денежной наличностью. Инкассация выручки и доставка денежной наличностью позволит клиентам, осуществляющим торговую деятельность, оптимизировать работу своих торговых структур при высоком уровне безопасности работы с наличными деньгами. При необходимости, сотрудники банка обеспечат сопровождение ценностей клиента при их транспортировке. Для хранения ценных вещей или документов оптимальным является использование индивидуальных сейфовых ячеек, предоставляемых банком в аренду своим клиентам.

Основными клиентами являются физические лица. Перечень услуг, предлагаемый банком разнообразен:

1) расчетно-кассовое обслуживание, размещение денежных средств во вклады и ценные бумаги, операции с ценными бумагами;

2) кредитование;

3) покупка и продажа иностранной валюты;

4) предоставление в аренду индивидуальных сейфов для хранения ценностей;

5) выдача и обслуживание по банковским картам общероссийской платежной системе «Золотая корона».

Результатом развития расчетно-кассового обслуживания физических лиц стало достижение высоких результатов в этом секторе рынка, основанное на конкурентоспособных ценовых условиях и качестве предоставляемых услуг, широком продуктовом ряде.

В условиях нарастания конкуренции сохранение лидирующего положения Банка на данном сегменте финансового рынка и дальнейшее развитие операций по расчетно-кассовому обслуживанию физических лиц связано, прежде всего, с улучшением качества предоставляемых услуг, проведением гибкой тарифной политики и снижением трудоемкости операций для клиента и Банка.

В целях укрупнения размеров проводимых платежей и, соответственно, снижения их себестоимости, наряду с операциями, связанными с платежами за жилищно-коммунальные услуги, Востоккредитбанк развивает обслуживание платежей населения в пользу предприятий розничной торговли, предприятий и организаций, оказывающих бытовые, транспортные, юридические, образовательные, туристические, телекоммуникационные, страховые, медицинские и другие услуги. Активно поддерживает увеличение объемов безналичных поступлений во вклады, списаний со счетов по поручению клиента. Востоккредитбанк планирует значительно расширить объемы операций по обслуживанию денежных переводов физических лиц в рублях и иностранной валюте.

Рост показателей напрямую связан с расширением спектра и улучшением качества предоставляемых услуг, увеличением количества проведенных операций, ростом числа клиентов, которые сделали свой выбор в пользу Востоккредитбанка.

2.2. Организация и учет кассовых операций по обслуживанию физических лиц и юридических лиц Хабаровского филиала ОАО «Востоккредитбанк»

В Востоккредитбанке порядок работы с денежной наличностью осуществляется в соответствии с Протоколом № 56 от 15.12.2005 «О порядке совершения и документооборота по кассовым операциям в ОАО АКБ “БЕЛОГОРСКАГРОКОМБАНК”», основой которого является Положение 199-П от 09.10.2002 «О порядке совершения кассовых операций в кредитных организациях на территории Российской Федерации».

Обслуживание населения - один из важнейших приоритетов банка. Это вклады для различных категорий населения от молодежи до пенсионеров, прием всевозможных платежей, переводы денежных средств по России и за рубеж и обмен валюты.

Хабаровский филиал ОАО «Востоккредитбанк» осуществляет расчетно-кассовое обслуживание как физических лиц, так и юридических лиц в валюте Российской Федерации и в иностранной валюте, а именно - доллары США и Евро.

Организация и учет кассовых операций мною будут рассмотрены на примере обслуживания физических лиц.

Прием и выдача денежной наличности гражданам, а также сотрудникам филиала производятся по приходным и расходным кассовым ордерам. Порядок оформления приходных документов в Востоккредитбанке определяется Протоколом № 56 от 15.12.2005 и другими внутренними нормативными документами банка, регулирующими вопросы совершения отдельных банковских операций.

Приходные кассовые ордера составляются в трех экземплярах: первый экземпляр заверяется печатью и отдается клиенту, второй остается у кассового работника, а третий передается соответствующему операционному работнику.

Расходный кассовый ордер заполняется в двух экземплярах. Один экземпляр подшивается в кассовые документы дня, а второй в бухгалтерские документы (основание для проводки). В расходных документах обязательно указываются паспортные данные получателя; дата; номер счета в банке; сумма денег, подлежащая списанию со счета; подписи клиента, операционного и кассового работника.

На приходных и расходных кассовых ордерах проставляются обязательные реквизиты: дата; фамилия, имя, отчество клиента; номер счета в кредитной организации; прописью сумма денег, подлежащая зачислению на счет или списанию со счета; подписи клиента, кассового работника, операционного работника.

Прием денег за коммунальные, налоговые и другие платежи производится по извещениям и квитанциям установленных форм.

Прием денежной наличности, для осуществления операции по переводу денежных средств по поручению физического лица без открытия банковского счета, производится по документу, предназначенному для заполнения физическим лицом при перечислении денежных средств без открытия банковского счета. Физическому лицу выдается подтверждающий документ о приеме наличных денег, на котором проставляются подпись кассового работника и оттиск печати кассы. Кассовый работник для отражения сумм принятой денежной наличности, для осуществления перевода денежных средств, ведет реестр. По окончании совершения операций кассовый работник подписывает реестр и передает бухгалтерским работникам для оформления приходных кассовых ордеров.

Для подтверждения выдачи денежной наличности в сберегательной, вкладной книжке или другом документе, остающемся у клиента, делается соответствующая запись.

Необходимая для выплаты заработной платы сотрудникам кредитной организации сумма денег определяется согласно платежным ведомостям и выдается кассовому работнику под отчет под роспись в книге учета принятых и выданных денег (ценностей) или авансом на срок до трех рабочих дней по расходному кассовому ордеру.

Для осуществления операций по обслуживанию клиентов заведующий кассой выдает кассовому работнику под отчет необходимую сумму денег под расписку в книге учета принятых и выданных денег.

Полученные от клиента деньги пересчитываются таким образом, чтобы он мог наблюдать за действиями кассового работника.

При расхождение суммы с указанной в приходном кассовом документе, кассовый работник, предлагает клиенту довнести недостающую сумму или возвращает излишне внесенную. В случае отказа клиента кассовый работник предлагает вносителю денег заново заполнить приходный кассовый документ на фактически вносимую сумму денег. После чего кассовым работником возвращается сберкнижка контролеру для сторнирования указанной операции и проведения в сберкнижке и базе данных операции на фактически вносимую сумму.

Клиент, полученные деньги пересчитывает, не отходя от кассы.

В случае возникновения у клиента претензий по полученной и пересчитанной сумме денег, указанная сумма повторно пересчитывается под наблюдением заведующего кассой, который принимает решение о снятии остатка денег в кассе. При этом клиент в помещение кассы не допускается.

В конце дня кассовый работник сверяет сумму денег, выданную ему под отчет, с суммами, указанными в приходных и расходных документах, и суммой денег, имеющейся у него в наличии. Кассовый работник сос