2015-07-21

2015-07-21 407

407

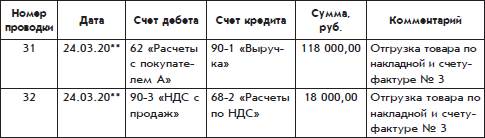

Эта проводка увеличивает сумму НДС, подлежащую уплате в бюджет государства, на 18 000 руб. Эта же сумма отражена по дебету субсчета 90‑3 «Налог на добавленную стоимость» счета 90 «Продажи». На этом субсчете накапливается сумма НДС, которая параллельно попадает в итоговую сумму субсчета 90‑1 «Выручка».

Для определения суммы НДС, подлежащей уплате в бюджет, не требуется делать особого расчета. Чтобы определить, какую сумму НДС должна уплатить организация по итогам месяца или квартала, достаточно определить сумму кредитового сальдо по счету 68‑2 «Расчеты с бюджетом по НДС». А если сальдо по субсчету 68‑2 получится дебетовым, это будет означать, что платить налог за этот период не надо.