2015-07-21

2015-07-21 1244

1244

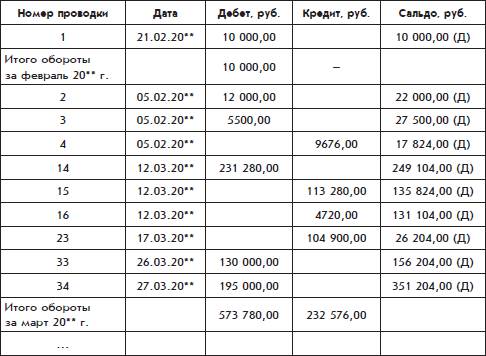

Каждая запись на этой странице соответствует одной проводке. В частности, здесь есть записи, которые соответствуют записям примеров, приведенных ранее.

Кроме записей, соответствующих проводкам, лист Главной книги содержит записи, означающие подведение промежуточных итогов. Такая строка обозначается «Итого обороты за …». В конце каждого месяца бухгалтер рассчитывает итоговую сумму по колонке «Дебет» и итоговую сумму по колонке «Кредит» и полученные результаты вносит в Главную книгу в виде итоговой записи.

Но вернемся к записи, которая соответствует одной проводке. В графе «Сальдо» буква Д в круглых скобках означает, что сальдо дебетовое. Если бы сальдо получилось кредитовым, то в круглые скобки была бы заключена буква К.

По счету 51 сальдо должно получаться дебетовым всегда.

Вообще у активных счетов сальдо должно получаться дебетовым, а у пассивных – кредитовым. Это следует из самих определений понятий «дебет» и «кредит», которые давались через понятия «актив» и «пассив».

У пары понятий «дебет» и «кредит» вообще много общего с парой понятий «актив» и «пассив». Причем эта общность тоже получается парная: понятие «дебет» ближе к понятию «актив», понятие «кредит» ближе к понятию «пассив».

А у активно‑пассивных счетов сальдо может быть как дебетовым, так и кредитовым. Дебетовое сальдо по активно‑пассивному счету означает, что по этому счету фиксируется долг организации и соответственно числящаяся по активно‑пассивному счету сумма является активом. Кредитовое сальдо по активно‑пассивному счету означает задолженность организации и соответственно числящаяся на активно– пассивном счете сумма является пассивом.

Поскольку сумма каждой проводки регистрируется по дебету одного счета и кредиту другого счета, то получаем следующее правило:

Сумма дебетовых сальдо всех счетов Главной книги равна сумме кредитовых сальдо всех счетов Главной книги.

Именно по этому правилу на протяжении многих веков бухгалтеры проверяли правильность заполнения Главной книги.

Заметим, что похожее упоминалось в отношении активов и пассивов.

Работа бухгалтера по системе с двумя бухгалтерскими книгами – с журналом проводок и Главной книгой – организуется следующим образом. В течение каждого рабочего дня бухгалтер собирает документы, подтверждающие произошедшие события хозяйственной жизни организации, и записывает по ним проводки в журнал проводок. (Некоторые из этих документов бухгалтер оформляет сам.)

После записи каждой проводки в журнал проводок бухгалтер делает две соответствующие записи в Главную книгу.