2015-07-21

2015-07-21 659

659Данные бухгалтерского учета бухгалтерии банка представляются в документе, который называется выпиской по расчетному счету. Этот документ выдается организации обслуживающим ее банком.

Организация ежедневно или в другие согласованные с банком сроки получает от банка выписку из своего счета с приложением копий документов, на основании которых зачислены или списаны средства.

Выписка из расчетного счета отражает движение средств по счету организации, открытого банком.

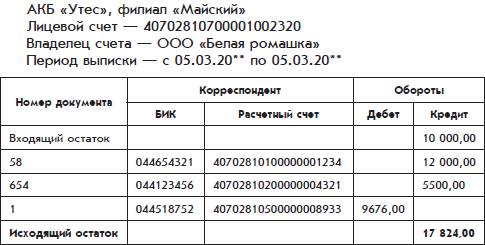

Выписка из расчетного счета коммерческого банка «Утес», открытого ООО «Белая ромашка», может иметь следующий вид:

Данная выписка отражает хозяйственные события ООО «Белая ромашка» за определенную дату и соответствует фрагменту страницы Главной книги по счету 51 «Расчетные счета», представленному выше.

В выписке из расчетного счета банк приводит наиболее существенные для себя данные хозяйственных событий: номера расчетных счетов деловых партнеров владельца счета (на банковском языке они называются корреспондентами), банковские идентификационные номера банков, в которых открыты эти расчетные счета, а также номера документов, на основании которых произведены платежи.

Понятия дебет и кредит в выписке использованы с позиции бухгалтерии банка. Сохраняя денежные средства организации, банк является ее должником. Поэтому остатки средств и поступления на расчетный счет бухгалтерия банка учитывает по дебету счета, а списания средств с расчетного счета – по кредиту счета.