2015-07-21

2015-07-21 265

265В бухгалтерском учете организации соответствующие хозяйственные события должны быть отражены прямо противоположно: поступления на расчетный счет будут отражены по кредиту счета 51 «Расчетные счета», а списания средств с расчетного счета – по дебету этого счета.

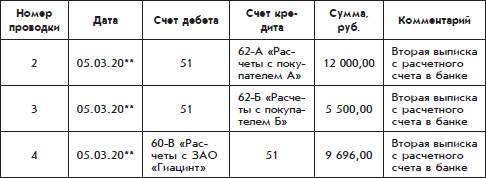

Еще раз приведем часть страницы журнала проводок, которая соответствует банковской выписке из счета:

Как видим, перевод записей операций по расчетному счету с языка бухгалтерии банка на язык бухгалтерии организации оказался несложным.

Отметим, что представленный фрагмент страницы журнала проводок отражает начальный момент деятельности ООО «Белая ромашка», т. е. у него открыт только один расчетный счет в одном коммерческом банке. Поэтому в них использован бухгалтерский счет 51 «Расчетные счета» без субсчетов.