2015-07-21

2015-07-21 561

561

|

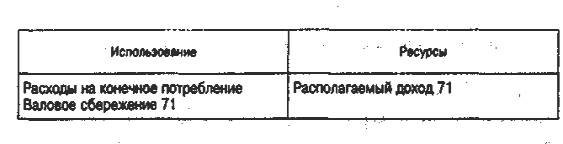

Построим счет использования располагаемого дохода сектора "Нефинансовые предприятия" по данным примера 12. Нефинансовые предприятия не производят расходы на конечное, потребление, поэтому в счете использования располагаемого дохода этого сектора показатели располагаемого дохода и сбережения совпадают. Следовательно, счет имеет вид:

|

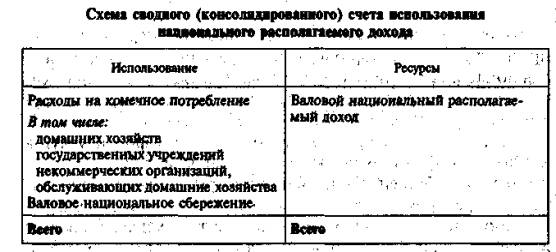

В сводном (консолидированном) счете использования национального располагаемого дохода в разделе "Ресурсы" отражается валовой национальный располагаемый доход, а в разделе "Использование" — расходы на конечное потребление и балансирующая статья "Валовое, национальное сбережение". Расходы на конечное потребление отражаются в счете в группировке по трем секторам, фактически их финансирующим.