2015-07-21

2015-07-21 2065

2065Первичные доходы (оплата труда, прибыль, смешанный доход, налоги на производство и импорт, доходы от собственности) рассматриваются в СНС как доходы, полученные институциональными единицами в качестве вознаграждения за их участие в процессе производства. В результате дальнейшего перераспределения полученных доходов формируются располагаемые (конечные) доходы.

Важная группа перераспределительных операций — трансферты, т. е. передача доходов, как в денежной, так и в натуральной форме одной институциональной единицей другой на безвозмездной основе. При трансферте происходит движение активов, товаров, услуг только в одном направлении. Примерами трансфертов являются налоги, выплаты из бюджета (пособия, пенсии, стипендии), пожертвования, добровольные взносы, гуманитарная помощь, подарю и т. п.

Трансферты делятся на текущие и капитальные. Текущее трансферты — это операции, которые осуществляются более или менее регулярно и связаны с уменьшением или увеличением текущих доходов хозяйствующих единиц: текущие налоги на доходы и имущество, фактические отчисления на социальное страхование, страховые премии и страховые возмещения, пособия по социальному обеспечению, добровольные взносы, подарки, гуманитарная помощь, штрафы, пени и др.

Капитальные трансферты связаны с передачей капитала или сбережений от одной единицы к другой (для финансирования накопления или расходов длительного характера): субсидии на капитальные вложения из бюджета; капитальные налоги; пожертвования; списание долгов (институциональным единицам). Продажа основных фондов по ценам ниже рыночной или их безвозмездная передача.

Текущие и капитальные трансферты в натуральной форме — это, например, передача права собственности на капитал; предоставление домашним хозяйствам бесплатных или по низким ценам услуг в области культуры, просвещения, медицины, спорта.

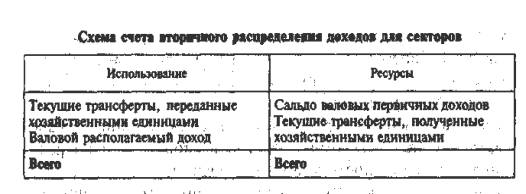

Текущие трансферты показываются в счете перераспределения доходов (вторичное распределение доходов), а капитальные трансферты — в счете операций с капиталом.

Для отражения перераспределительных операций составляется счет вторичного распределения доходов (для секторов и на уровне экономики в целом).

|

В данном счете отражаются текущие трансферты, передаваемые от одного сектора экономику другому. Например, фактические отчисления на социальное страхование, показанные в счетах образования и распределения первичных доходов в составе статьи "Оплата труда", здесь рассматриваются как трансферты, передаваемые организациям социального страхования домашними хозяйствами (работниками) для последующих выплат им пенсий по старости и других пособий.

Условно исчисленные отчисления на социальное страхование, отражающиеся в счетах образования доводов и распределения первичных доходов в качестве компонента оплата труда наемных работников в счете вторичного распределения доходов показываются как отчисления работников в условные фонды социального страхования нефинансовых предприятий, финансовых учреждениях других секторов, к которым относите работодатель и как выплаты социальных пособий из этих условных фонд о» домашним хозяйствам.

Балансирующая статья данного счета (для сектора) — валовой располагаемый доход (ВРД) (сальдо первичных доходов сектора плюс сальдо текущих трансфертов, полученных и переданных сектором в результату перераспределительных операций). ВРД — это конечный доход, которым располагают хозяйственные единицы для использования на цели финансирования своего конечного потребления и сбережения (без уменьшения своих наличных денег, ликвидации активов или увеличения пассивов).